Italiano

Italiano English

English

Un mini rimbalzo finale non ha mutato volto alla debacle subita da Wall Street ieri. L’S&P 500 ha lasciato sul terreno il 3.5% (poco prima della chiusura perdeva oltre il 4%), ma l’epicentro del sisma è chiaramente il subsettore delle mega caps tecnologiche: il Nasdaq composite ha perso il 4.95%, il Nasdaq 100 il 5.23%, e l’indice delle FAANGS il 6%, mentre il Russell 2000 Small Caps ha perso “solo” il 3%.

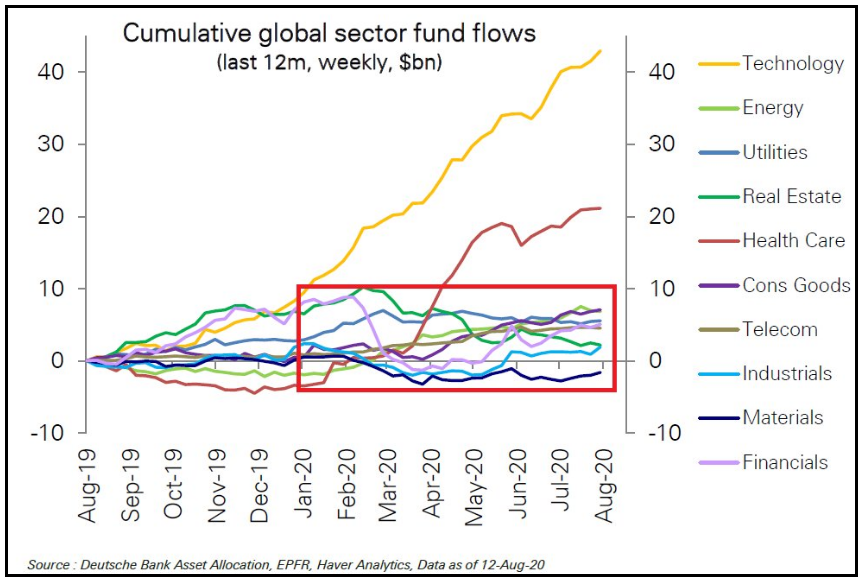

Gli indizi che ad andare in crisi è stato proprio il meccanismo di squeeze dei market makers sulle opzioni illustrato mercoledì ( link ), sono evidenti. Ovviamente l’enorme positioning del mercato su questi nomi, e sui settori tech e “stay home” ha funto da acceleratore. D’altronde, il quadro dei flussi di investimento negli ultimi mesi è quello illustrato in questo grafico di DB (con rilevazioni fino a metà agosto).

Viceversa, dove il problema non esisteva, l’impatto è stato ridotto. Le banche USA hanno perso poco (-0.75%), e anche il contagio della volatilità sulla seduta asiatica oggi è stato a macchia di leopardo.

La domanda sulla bocca di tutti ovviamente è cosa succede ora. Correzione lampo? Fase temporanea di debolezza? Inizio di qualcosa di più serio? Top del mercato?

L’impressione personale è che il mercato non si metterà alle spalle questa cosa molto in fretta. Non sappiamo quanto hedging i market makers avevano fatto delle strutture, e quanto il problema resta acuto. Non è banale, perchè se lo squilibrio fosse ancora rilevante, la domanda si ripresenterà in tempi brevi. Se invece il rally del Nasdaq aveva causato una capitulation pressochè totale dei market makers, allora è capace che la discesa, con l’impatto sui delta sottostanti, alimenti addirittura uno smontamento delle coperture.

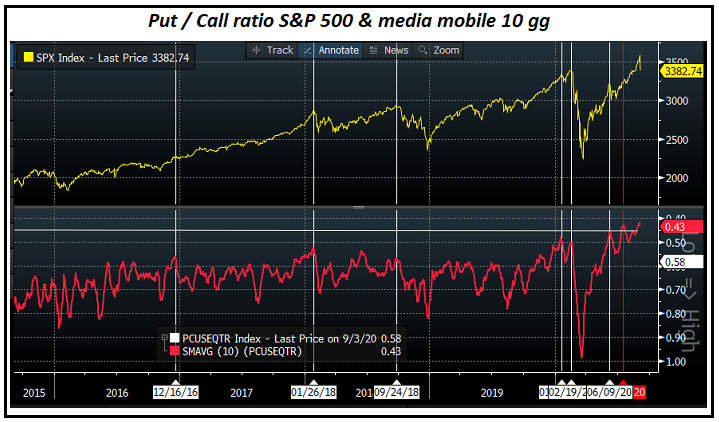

Quello che ritengo assai improbabile è che una sola seduta di selloff abbia annullato un posizionamento che veniva da mesi di rally forsennato, e in cui l’attività di copertura dal rischio di un inversione di tendenza era ridotta ai minimi termini, come mostrano i vari eccessi degli indicatori di confidence. Il put call ratio, con la giornata di ieri, è salito solo a 0.58, e ha la media a 10 gg ancora su livelli estremamente bassi.

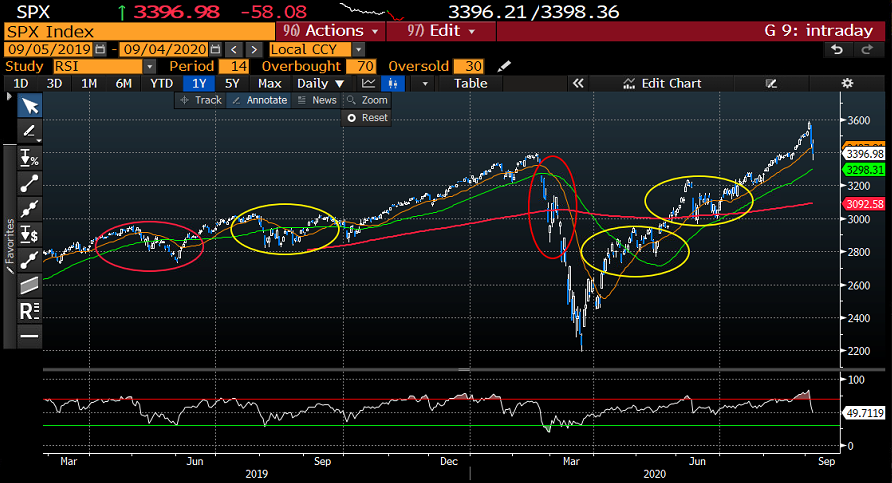

Ne consegue che mi aspetto sedute caratterizzate da una certa volatilità i prossimi giorni. Se il recente passato può fungere da roadmap, escludendo il crash di Marzo scorso, che è chiaramente dipeso da un estremo cambio di scenario (l’uscita dell’epidemia dalla Cina), nelle altre occasioni si è osservato un primo minimo, sempre testato nei giorni successivi, anche più di una volta, con esiti diversi (ovale rosso a indicare nuovo minimo e giallo a indicare la tenuta)

Ovviamente dobbiamo ancora individuare il minimo della prima gamba, per cui la faccenda è ancora assai indeterminata. Al momento, sono portato a ritenere che eviteremo un bear market conclamato, e che anche ,un episodio come quello di dicembre 2018 è improbabile. L’idea personale è che potremmo avere un qualcosa di compreso tra i modesti episodi illustrati nella figura sopra e quanto visto a Gennaio 2018. Questo perchè il momentum del rally era molto forte, e difficilmente verrà cancellato da una prima fase correttiva. Nella seconda metà del 2018 la prima gamba ribassista aveva proiettato l’indice ben al di sotto della media mobile a 200 giorni, che navigava un 5/6% sotto i massimi. In questo caso è il 14% sotto i massimi e un 8/9% sotto i livelli attuali.

Naturalmente c’è da tener conto che andiamo verso un autunno caratterizzato da rischi epidemiologici e una campagna elettorale USA avvelenata che non favoriranno affatto un calo della volatilità. Ma, dal lato del supporto abbiamo lo stimolo fiscale e monetario (e FED ed ECB nelle prossime 2 settimane) e la probabile volata finale verso un vaccino, ampiamente pubblicizzata dagli interessati. Dico probabile, perchè conservo dubbi che le dosi di cui si parla in US, ed ora in Europa si renderanno disponibili per Novembre, e temo che la fretta, la politicizzazione della questione e la dubbia efficacia ne ostacoleranno la distribuzione. Ma le headline ci saranno.

Venendo all’Asia, come osservato sopra, l’impatto del crollo non è stato uniforme. Se Sydney ha effettivamente ceduto il 3%, molte altre piazze hanno mostrato cali poco sopra l’1% e i mercati cinesi si sono dimostrati resilienti, cedendo frazioni di punto. E questo nonostante i futures USA abbiano continuato ad accumulare passivo in nottata.

Sul fronte news, il Global Times ha riportato che la Cina potrebbe gradualmente ridurre del 20% la propria posizione in treasury, valutata attorno al trilione ( link ). Il Global times non è una fonte ufficiale, e comunque questa minaccia non ha più il peso di una volta, con le banche centrali che hanno rotto completamente gli indugi. Ma sarebbe comunque offerta in più e i rendimenti ne hanno risentito, in una giornata in cui la risk aversion li avrebbe dovuti contenere. Reuters poi ha poi riportato che la Casa bianca ha chiesto a tutte le agenzie USA dettagli dei loro finanziamenti da parte della Cina per contenerne l’influenza ( link ) e sta considerando di vietare altre app cinesi oltre a Tiktok e Wechat ( link ). I toni restano quindi aspri. Sul fronte fiscale, Mnuchin e la Pelosi hanno concordato che non vi sarà shutdown governativo ad Ottobre, ma Schumer ha definito “misero” (emaciated) il piano fiscale a cui stanno lavorando i Repubblicani.

Nonostante tutto, la mattinata EU non ha avuto un tono troppo negativo. Merito del settore bancario, il quale, allettato dall’ipotesi di fusione in Spagna tra Caixabank e Bankia, ha strappato al rialzo. Va peraltro osservato che la resilience del settore bancario e di altri ciclici (auto) è una caratteristica trasversale di questo movimento, come osservato anche in US nel pomeriggio. La conclusione è che l’impasse sui tecnologici, oltre a causare enorme pressione sul mercato, alimenta anche una vorticosa rotazione settoriale, una sorta di inversione dei flussi illustrati sopra.

Tutta questa baraonda ha levato un po’ attenzione al labour market report di Agosto.

Ad un primo sguardo, la creazione di posti di lavoro è stata buona, e in linea con le attese. Ma è vero che l’assunzione da parte dei privati e rallentata e il gap è stato colmato dal settore pubblico, con gli occupati temporanei per il censimento. Il calo superiore alle attese della disoccupazione è dovuto alla household survey, che ha indicato 3.8 milioni di lavoratori in più. La serie è assai più volatile, specie in questo periodo. Il BLS ha comunque indicato che il dato corretto per le distorsioni legate ai lavoratori “non al lavoro per altri motivi” è al 9.1%. Un report buono, ma che indica che comunque il recupero sta rallentando, in un momento in cui la disoccupazione è ancora assai alta.

Poco importa, ai fini della seduta odierna. All’apertura le vendite a pioggia sul Nasdaq sono ricominciate, e la sua debolezza si è allargata, con le eccezioni illustrate sopra (banche e auto), agli altri indici e mercati. Il risultato è che anche gli indici europei hanno restituito i guadagni e chiuso con perdite significative, sia pure inferiori a quanto mostrato dagli USA. La robusta tendenza a salire dei rendimenti USA ha contagiato quelli europei, mentre sul fronte cambi la volatilità è stata tanta ma alla fine le variazioni modeste. Pesanti il petrolio, e in minor misura, le altre commodities.

Dopo la chiusura, l’azionario USA ha ritrovato un po’ di compostezza, riducendo le perdite. Lunedi è festa in US e sarà interessante vedere se l’incombere del week end lungo produrrà ulteriori ricoperture nelle ultime ore di contrattazione, oppure si vedranno altri flussi precipitosi in uscita.

Nel pomeriggio il FT ( link ) ha riportato un ipotesi di attore dietro i frenetici acquisti di tecnologia dell’ultimo mese. Sarebbe Softbank, l’autrice di un enorme scommessa in derivati (SOFTBANK OPTIONS BETS TIED TO AROUND $50 BILLION IN STOCKS). Può essere un pezzo della verità, a mio modo di vedere. Sicuramente non è tutta. Gli ammontari indicati non mi paiono affatto sufficienti a generare questi movimenti. E non dimentichiamo la parte sulle strutture autocallable. D’altronde il colosso giapponese non era certo l’unico fan della tecnologia dell’ultimo periodo.