Italiano

Italiano English

English

Non c’è che dire, i dati USA hanno improvvisamente virato al peggio.

Dopo l’ISM manufacturing di martedì, anche quello non manufacturing, pubblicato oggi, termina sotto la peggiore delle stime raccolte da Bloomberg.

Un serio campanello d’allarme per gli investitori, oltre che per chi sostiene che gli USA stanno vincendo la trade war. E’ divertente notare che, allo stato attuale, le survey indicano per la prima volta un attività più vivace in Cina che in USA sia sul manifatturiero che sui servizi.

E la situazione non cambia se alle survey raccolte dagli uffici locali (NBS e ISM) sostituiamo gli omologhi PMI calcolati da Markit: manifatturiero abbiamo Cina a 51.4 e USA a 51.1, e servizi abbiamo USA a 50.9 e il dato Flash cinese (quello finale esce la prossima settimana) a 52.1.

Sorry, Mr Trump.

Ma sto divagando.

La seduta asiatica oggi ha ovviamente risentito della debacle in Eurozone e a Wall Street ieri sera (S&P 500 -1.8%). Ma non quanto si potesse immaginare. Naturalmente la chiusura per festività dei mercati locali cinesi e di Seul ha pesato sui volumi. Tokyo ha ceduto parecchio, ma stranamente, Hong kong e le “H” shares hanno nuovamente mostrato resilience. Per incredibile che possa sembrare, a fronte del -3 % complessivo dell’S&P e del -4.5% dell’Eurostoxx, lo HSCEI ha recuperato lo 0.15% in aggregato nelle ultime 2 sedute, e lo Hang Seng lo 0.1%. Senza voler dare troppo peso alla performance di 2 giorni, c’è da domandarsi il motivo di tanta forza relativa. Si può notare che i PMI cinesi sono gli unici ad aver sorpreso in positivo a settembre e ad aver mostrato in aggregato un miglioramento dell’attività economica. Vedremo quando riaprirà Shanghai Martedi se l’effetto si estenderà alle “A” shares.

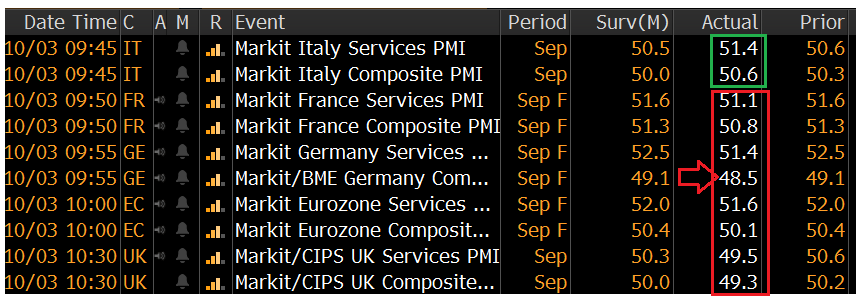

La seduta europea prevedeva la pubblicazione dei PMI finali servizi e composite Eurozone, e nemmeno qui ce la siamo cavata granchè bene.

Le revisioni hanno tolto 0.5 punti ai dati manifatturiero e composite francesi, e niente meno che 1.1 e 0.6 a quelli tedeschi, con il risultato che il PMI composite teutonico è crollato a 48.5, in territorio di contrazione per la prima volta dall’aprile 2013, e con un calo di 3.2 punti rispetto ad agosto. Ironicamente, ad impedire al dato composite aggregato Eurozone (sceso di 0.3 a 50.1, minimo da giugno 2013) di passare a sua volta in territorio di contrazione sono stati i numeri italiani, che hanno sorpreso in positivo, e nemmeno di poco. I servizi sono saliti di 0.8 a 51.4, mentre il dato composite ha recuperato 0.3 a 50.6. Deludenti, ma sempre alti, a confronto del resto d’Europa, i numeri spagnoli (servizi 53.3 da prec 54.3 e vs attese per 53.9, composite 51.7 da 52.6 e vs attese per 52.1). Il numero Eurozone è coerente con una crescita attorno allo 0.4% annualizzato, sotto il potenziale e a un passo dalla stagnazione.

Che la debolezza del manifatturiero abbia contagiato i servizi, a questo punto, è più di una teoria. Direi che i recenti dissensi interni al Governing Council sull’opportunità di erogare nuovo stimolo non sono più in alcun modo giustificati. Piuttosto, in Germania dovrebbero crescere le obiezioni alla Black zero rule, che impedisce al Paese di utilizzare lo spazio di manovra fiscale di cui dispone per supportare la propria economia. Vedremo i prossimi giorni se vi saranno svolte nel dibattito.

I numeri europei non hanno certo costituito un buon auspicio per l’attesissimo ISM non manufacturing USA di settembre, in uscita nel pomeriggio. Così i mercati hanno approcciato i numeri in un clima di crescente nervosismo, con l’azionario incapace di staccarsi dai livelli di chiusura di ieri, i tassi in calo, i cambi stabili, se si eccettua il recupero della sterlina, e i beni rifugio in leggero recupero. Ne i jobless claims, ne le revisioni dei PMI Markit hanno fornito particolari argomenti di discussione.

E veniamo alle note dolenti.

L’ISM non manufacturing di settembre, come accennato sopra, ha deluso clamorosamente (52.6 da 56.4 e vs attese per 55), calando di 3.8 punti, ai minimi da agosto 2016 e sotto la più bassa delle 66 stime raccolte da Bloomberg (il 53.8 indicato da BNP Paribas). La debolezza è ben presente nei sottoindici, con i new orders in calo di 6.6 punti a 53.7 e l’employment in calo di 2.7 a 50.4.

Insomma, una sostanziale conferma che 1) anche in US la debolezza del manifatturiero sta contagiando i servizi (che qui sono l’85% e passa della storia) e 2) che l’economia USA non è più immune dal rallentamento globale (circostanza indirettamente sottolineata in apertura).

Personalmente, continuo a pensare che i famigerati ISM siano in ritardo. Come ho mostrato ieri a proposito del manifatturiero, anche l’ISM non manufacturing, pur col suo crollo odierno, non è ancora giunto sul livello indicato dal PMI Markit da maggio scorso.

Detto questo, è un fatto che non c’è più discussione tra ISM e PMI, entrambi le survey mostrano un economia USA che arranca poco sopra il livello di stagnazione. Una bella doccia fredda per un mercato che aveva fatto la bocca alle costanti sorprese positive sui dati che avevano portato il Citi Surprise index su di 100 punti dalla primavera. Tra l’altro i numeri della settimana hanno prodotto un calo di 19 punti nel citato indice, da 43 a 24.5.

Nelle prossime settimane si potrà valutare se il marcato rallentamento indicato dalle survey compare anche nei dati, oppure, come nel recente passato, si nota una divergenza. Ma i dati di contabilità nazionale escono con un lag, e per il momento questo passa il convento.

La reazione iniziale del mercato è stata di shock. L’azionario ha accumulato in un istante un ulteriore 1% di perdita, bonds e beni rifugio sono scattati, e il Dollaro si è indebolito. Successivamente, l’azionario ha messo a segno un brusco rimbalzo, che ha riportato Wall Street in positivo, e permesso all’azionario EU di chiudere più o meno invariato. Anche la forza dei bonds e dei metalli preziosi si è attenuata, mentre il Dollaro è rimasto debole.

La reazione controintuitiva può essere spiegata con una commistione di cause:

1) la debolezza dei numeri ha riportato chiaramente l’attenzione sulla possibile reazione della Fed. La probabilità di un taglio dei tassi il 30 ottobre è balzata all’87% (era appena il 35% lunedì) e quella di un ulteriore taglio l’11 dicembre è salita al 60%. Quella di un terzo taglio consecutivo il 29 gennaio è al 39%. I rendimenti scontati dai future sui fed funds sulle 3 scadenze citate sono scesi oggi rispettivamenrte di 5 bps, 7 bps e 9 bps. Insomma, Powell pensaci tu.

2) le borse scendevano da 48 ore filate. Ieri il 95% dei titoli dell’S&P 500 era sceso, e l’ulteriore calo odierno ha portato l’indice nei pressi del supporto indicato ieri (2840) per una perdita di oltre il 4% nello spazio di poco più di 2 sedute.

Si può dire che nel breve il mercato azionario prezzava un buon quantitativo di bad news,e abbiamo dei flussi di ricopertura cospicui.

La price action odierna disegna su molti grafici delle figure di inversione di breve (nella figura l’hammer sull’S&P 500).

Detto questo, anche dal punto di vista tecnico, discese di questa violenza, raramente si esauriscono senza un test dei minimi (come si nota anche dalla price action di agosto). Avremo parecchia volatilità nei prossimi giorni, sospetto.