Italiano

Italiano English

English

Calma relativa, oggi, fin dalla seduta asiatica, dopo la volatilità delle ultime 2 sedute.

Le prime news macro della giornata non sono state granchè. I dati cinesi di luglio hanno deluso su tutta la linea: In rallentamento le retail sales, stabile, vs attese per accelerazione, la produzione industriale, marcatamente deboli gli investimenti fissi. Il commento generale è che sono dati che giustificano il cambio di stance a favore di una politica monetaria e fiscale più espansiva. Io, al solito, adopero una maggiore dietrologia e giudico il modesto deterioramento dei dati (quanto meno rispetto alla volatilità mostrata dalle medesime serie in altri paesi) come una presa d’atto delle autorità che serve maggiore stimolo, che infatti stiamo vedendo. Presto o tardi, gli effetti si vedranno.

Modesta la reazione degli indici cinesi, con le “A” shares solo frazionalmente in calo, e l “H” shares leggermente peggio. Il resto dell’area ha però ben figurato, trainata da Tokyo che ha reagito sorprendentemente bene alla stabilizzazione dello Yen e al rimbalzo che la Lira turca ha messo in mostra nella parte finale della seduta asiatica.

Con queste premesse, la seduta europea è partita con un buon tono. A supportare il sentiment, il buon dato di GDP tedesco del secondo trimestre 2018 (+0.5% vs +0.4% atteso). A ben vedere, la revisione al primo trimestre (+0.1% a 0.4%) mostra che l’economia tedesca ha sostanzialmente tenuto nel 2018, nonostante l’abbondanza di shock. La resilience del ciclo tedesco (con la collaborazione delle analoghe sorprese positive in Portogallo e Olanda) ha prodotto la revisione al rialzo del GDP Eurozone del secondo trimestre, da + 0.3% a +0.4%, in linea col primo trimestre.

La modesta delusione della produzione industriale Eurozone di Giugno (-0.7% vs -0.4% atteso) è mitigata dalla revisione al rialzo di maggio. Il quadro è completato da uno ZEW tedesco di agosto che vede un rimbalzo delle aspettative da -24.7 a -13.7 (per quanto lo ZEW non occupi i primi posti nel mio personale ranking di importanza.)

In generale, good news per il vecchio continente. Ma il buon sentiment è via via scemato con lo scorrere della seduta europea. Eventualmente, al deterioramento del mood ha contribuito la deludente performance di Erdogan all’attesissima conferenza stampa delle 10.30 CET. Il Presidente turco ha reiterato il messaggio di fermezza dei giorni scorsi, descrivendo la crisi come un attacco esterno e negandone le cause strutturali, circostanza che riduce la probabilità di un ricorso a rimedi efficaci. La novità è stata costituita da una minaccia di boicottaggio dei beni US (Apple) non certo un buon viatico per la soluzione di una crisi che ha un ampio risvolto diplomatico.

Infatti, un compromesso sulla questione del Pastore Brunson è necessario per eliminare la prospettiva di altre sanzioni USA. Dopodichè, serve un argine alla fuga di capitali, sotto forma di rialzo dei tassi, eventuali controlli ai capitali e una stabilizzazione dell’economia e dell’inflazione.

Per il momento le avvisaglie di questo tipo di soluzione sono scarse. Peraltro, la Lira turca ha sostanzialmente conservato il rimbalzo vs $ (5% circa) messo a segno a fine seduta asiatica. Giovedi è prevista una conference call del Ministro delle Finanze turco Albayrak (genero di Erdogan) con gli investitori globali. La Call, organizzata da Citigroup, Deutsche bank, HSBC e DOME, ha lo scopo di tranquillizzare i mercati illustrando le strategie delle autorità per contenere la crisi. Speriamo che Albayrak sia più ispirato del suocero.

Buone notizie macro anche in US, con la fiducia della piccola media impresa ad agosto che ha segnato il record dal 1983 (107.9 da prec 107.2 e vs attese per 106.8), fermandosi a 0.1 dal record assoluto. I sottoindici continuano indicare un mercato del lavoro tirato (il 32% indica il reperimento di manodopera qualificata come il principale problema).

L’attuale solidità del quadro macro USA non offre alcuni incentivo a Trump a desistere dal bullizzare il mondo con la sua politica estera e commerciale aggressiva. Nello stesso tempo, però, riduce alquanto la probabilità di un imminente marcato rallentamento del ciclo globale.

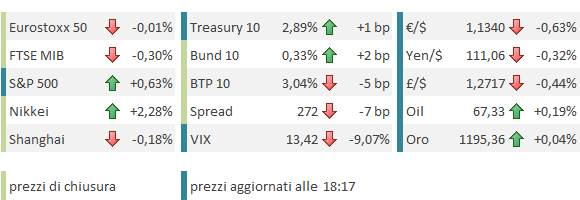

La forza della confidence delle piccole aziende americane ha offerto ulteriore spunto al dollaro, in particolare contro un € incapace a sua volta di capitalizzare le buone notizie sul fronte GDP e ZEW. A premere sulla divisa unica, che chiude la seduta sui minimi da oltre un anno, sicuramente anche il quadro tecnico illustrato ieri, che vede la rottura del range 1.15 -1.18 alimentare frettolose chiusure di posizioni in un contesto di liquidità ridotta. Vediamo quanto spazio ha il movimento prima che trump ricominci a lamentarsi della forza del $. Peraltro, le scorse lamentazioni gli son servite a poco.

Quest’oggi, però, la debolezza del cambio non ha aiutato granchè l’azionario continentale, che è passato in negativo nel pomeriggio, zavorrato, manco a dirlo, dal settore bancario, e ha recuperato nel finale solo grazie ad una Wall Street fin qui rampante.

Scarso l’impatto dei dati macro sui rendimenti globali, ma giornata positiva per i periferici, BTP in testa, in grado di recuperare vs core.