Italiano

Italiano English

English

La seduta di ieri si è rivelata piuttosto tranquilla. Gli asset europei si sono marginalmente giovati del buon esito dei PMI servizi e composite Eurozone finali di ottobre. I dati aggregati EU sono stati rivisti al rialzo di 0.4 dalla release flash, rispettivamente a 52.2 e 50.6. Alla base del miglioramento la Germania (servizi passati da 51.2 a 51.6) e il buon dato italiano (servizi a 52.2 da 51.4 e vs attese per 51). Ancora male la Spagna (-0.5 a 51.2 il composite) dopo aver a lungo tenuto a fronte della debolezza altrui. In generale il rimbalzo non è che una frazione del robusto calo di settembre (-1.8 punti), ma se non altro riduce, anche in Europa, la probabilità di un imminente entrata in recessione. A latere abbiamo avuto anche il rimbalzo dei factory orders tedeschi di settembre (+1.3% da prec -0.4% e vs attese per +0.1%). Posto che affidarsi ad un solo datapoint è sbagliato, vale la pena osservare che nel dettaglio gli ordini dalla Germania sono saliti dell’1.6%, quelle dall’Europa sono scesi dell’1.8% e quelli dal resto del mondo sono balzati del 3%. Considerando che i Capital goods orders hanno fatto +3.1% viene il sospetto che vi sia lo zampino della Cina.

La seduta USA ha chiuso con un marginale guadagno (+0.08% per l’S&P 500) dopo che la notizia di un rinvio della firma dell’accordo tra USA e Cina al mese di Dicembre aveva causato una modesta volatilità nella seconda parte della seduta. Come già detto giorni fa, il prolungamento dell’attesa, in assenza di un deterioramento serio delle relazioni, è più un positive che un negative per il mercato, in quanto permette in particolare alla parte US di continuare a stimolare il sentiment con dichiarazioni costruttive, sebbene ciò avvenga al costo di un aumento delle aspettative.

La seduta asiatica ha avuto un tono tranquillo stanotte, ma è stata ravvivata nel finale da notizia, proveniente dal Ministero del Commercio cinese, che le parti avrebbero convenuto di abbassare proporzionalmente i dazi ad ogni fase di un accordo sul trade “multifase”.

*CHINA, U.S. AGREED TO LIFT TARIFFS IN PHASES AS DEAL PROGRESSES

*CHINA: AMOUNT OF TARIFF RELIEF IN PHASE 1 DEPENDS ON CONTENT

Quest’interpretazione è stata messa successivamente un po’ in discussione, nella parte in cui parla di un intesa tra le parti. In realtà sembra che si tratti più di una specifica richiesta dei Cinesi (comments by the Chinese Ministry of Commerce’s Gao Feng that “if China and the US reach phase one of trade deal, both sides must cancel existing tariffs at the same time and in same proportion based on agreement, which is an important condition for the deal”).

In sostanza la posta dell’accordo è più alta, ma anche le incognite.

Sta di fatto che i futures USA e Eurozone non hanno ritracciato in seguito al comparire delle rettifiche. Del resto, già martedì alcuni media USA avevano riportato che la Casa Bianca stava riflettendo su quest’eventualità, il che sembra indicare che non si tratta di un ipotesi supportato solo dalla parte cinese.E comunque la reazione asimmetrica sembra un ulteriore conferma dell’impostazione del mercato.

Su queste basi, l’apertura europea è avvenuta con gli indici in buon rialzo, e i tassi a loro volta in progressiva salita. Inizialmente i BTP hanno approfittato del movimento per far contrarre lo spread, ma successivamente sono arrivati venditori in abbondanza anche sulla carta italiana, con il risultato che lo spread ha preso ad allargare e ha mantenuto il trend lungo tutta la seduta, con l’intensificarsi dello storno dei bonds.

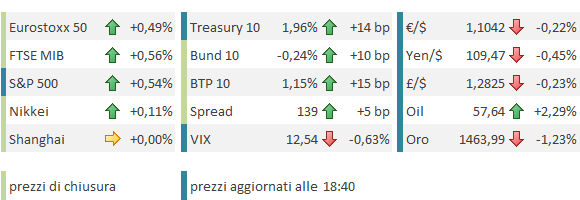

Già, perchè, in assenza di dati particolarmente significativi (migliori delle attese le retail sales italiane di settembre), e nonostante un meeting Bank of England più cauto delle attese (2 membri avrebbero voluto tagliare i tassi), i rendimenti hanno mantenuto la tendenza al rialzo per tutta la giornata, chiudendo con aumenti a 2 cifre su core e periferia, e 15 su Italia, per le scadenze a 10 anni. Il Bund è tornato sopra -0.25% per la prima volta da luglio, e l’OAT francese è tornato a offrire rendimenti marginalmente positivi. Rialzi importanti anche per i treasuries (+14 bp a 1.97% mentre scrivo).

Il movimento, che ha colto di sorpresa più di un operatore, risulta forse più comprensibile se messo in relazione con quello di altri assets, ovvero

** le commodities correlate positivamente con la crescita (Petrolio, rame e metalli industriali) in grande spolvero oggi

** i beni rifugio (metalli preziosi) assai pesanti.

L’impressione è che oggi i mercati stiano facendo un altro passo robusto nel processo di smantellamento della narrativa legata al rallentamento globale e connessi rischi su trade/brexit che ha caratterizzato con forza l’a fine dell’estate/inizio autunno. Ed è particolarmente significativo che il movimento avvenga oggi, in assenza di dati macro di rilievo. Analizzando la composizione del movimento sui tassi si nota che il grosso è costituito da una salita dei tassi reali – quindi repricing dellla crescita – mentre le aspettative di inflazione salgono si, ma meno, in particolare in Eurozone.

Coerente con questa lettura è la forza dei settori bancari (+2.4% quello europeo, aiutato oltre che dal rimbalzo dei rendimenti, dai sentori di cambio di atteggiamento da parte della Germania relativamente all’unione bancaria) e di alcuni ciclici (auto europee).

In assenza di dati significativi anche in US, la seduta è proseguita sui binari del mattino. Così l’azionario europeo chiude con buoni guadagni, mettendo a segno la quinta seduta positiva di seguito. L’Eurostoxx 50 ha chiuso sopra 3700 per la prima volta da luglio 2015, centrando il target individuato lunedi scorso (vedi link ). L’S&P 500 oscilla poco sotto la soglia psicologica di 3.100 punti di S&P 500, che potrebbe venire testata a breve.

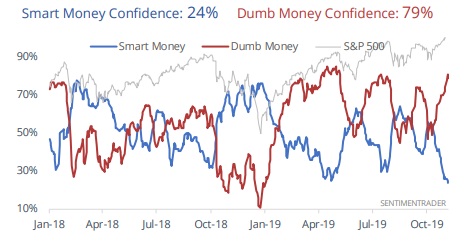

Certo, nel breve gli indici sono iperestesi (l’Europa soprattutto ma anche gli USA) e gli indicatori di breve segnalano un elevata probabilità di un movimento correttivo: la distanza tra la smart e la dumb money confidence (Copiright di Sentimentrader.com) è del 55% a indicare una estrema prevalenza di letture ultra ottimiste negli indicatori statistici come il put/call ratio nelle sue varie forme, il Vix e la sua struttura, etc.

A farmi sospettare che questo movimento possa avere ancora un po’ di spazio è l’assenza di segnali di un vero e proprio climax sull’azionario, una giornata di forte rialzo con volumi, sul genere di quella osservata oggi, di segno opposto, sui bonds. Questo in teoria può indicare che gli investitori più grossi non hanno ancora modificato significativamente il posizionamento difensivo dei loro portafogli. Finche non si assiste ad una vera e propria capitulation, l’impressione è che il “pain trade” sia ancora al rialzo per l’equity ed eventualmente al ribasso per i bonds e il beni rifugio, che solo oggi hanno segnato significativi nuovi minimi.

Ciò detto, le mosse odierne su tassi, commodity etc indicano che la psicologia “recessionaria” del mercato, tra i principali driver del recente rally azionario, si sta infine rapidamente modificando.