Italiano

Italiano English

English

La performance di Powell, ieri, si è rivelata un catalyst sufficiente per causare la peggior seduta per l’S&P 500 (-1.27%) dal famigerato 8 febbraio, giorno che ha marcato il minimo (per ora) di questa correzione.

Evidentemente, dal nuovo Presidente Fed, a detta di tutti un discepolo della Yellen, gli investitori si attendevano una maggior cautela, all’esordio. Vedremo domani se vi saranno modifiche nel tono, o se effettivamente, Powell, dopo aver ottenuto la nomina da Trump nel segno della continuità, battendo candidati più blasonati, si rivelerà più indipendente delle attese.

Dopodichè, il focus si sposterà sul FOMC del 21 marzo, per capire se effettivamente il Committee vorrà portare le attese ufficiali a 4 rialzi per il 2018.

Una FED più aggressiva delle attese implica naturalmente condizioni finanziarie un po’ più restrittive, il che è un fattore supportivo della volatilità.

Peraltro, la storia passata mostra che non è quasi mai l’inasprimento della stance monetaria a causare l’inversione del trend sui risk asset, ma sono i successivi effetti di quest’inasprimento sul ciclo che la causano, effetti che si manifestano con un discreto lag temporale.

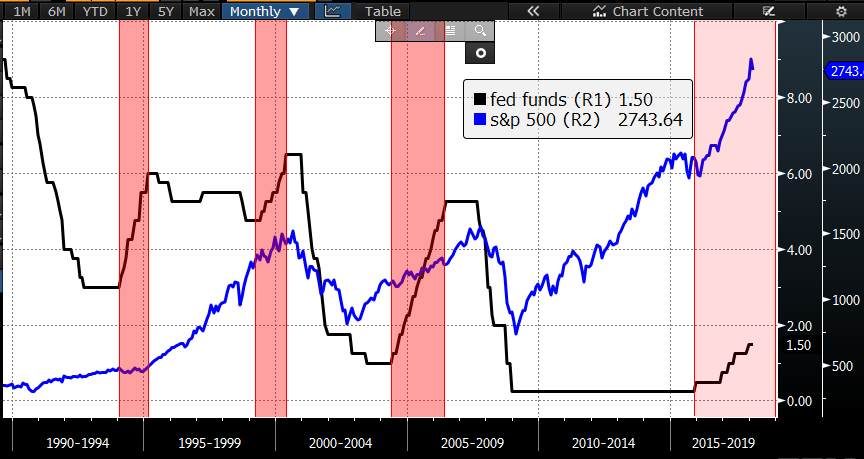

Non a caso, gli ultimi 2 bear market sono iniziati quando la fase di rialzo dei Fed Funds si era già ampiamente conclusa (vedi grafico)

SI può obiettare che nel 2000 il lasso di tempo tra l’ultimo rialzo e l’inizio della discesa è assai ridotto, e che, in ogni caso, a prescindere dalle attese della Fed e da quelle del mercato, il numero di rialzi che verranno fatti nel 2018 è ignoto.

Verissimo.

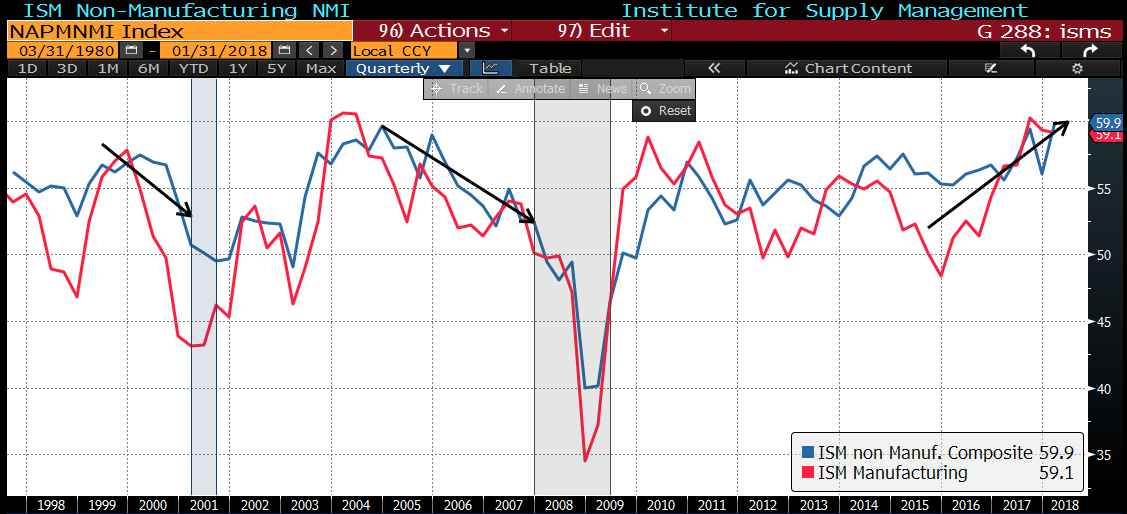

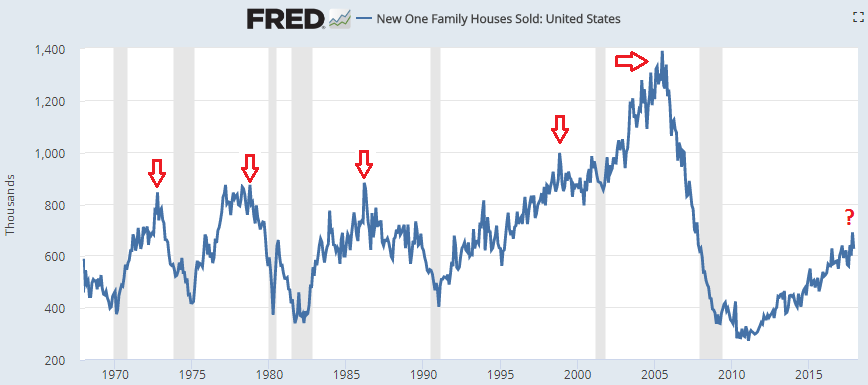

Peraltro, si può osservare che in occasione delle ultime recessioni, diversi indicatori avevano mostrato una perdita di momentum trimestri prima dell’esordio della recessione, e quindi dell’inizio del bear market, che di solito la precede di uno o 2 trimestri. Nessuno conosce il futuro, ma in questo caso gli stessi indicatori mostrano trend costruttivi (nel grafico sotto gli ISM, e il mercato immobiliare, uno tra i mercati più ciclici, il cui picco ha preceduto di anni le recessioni)

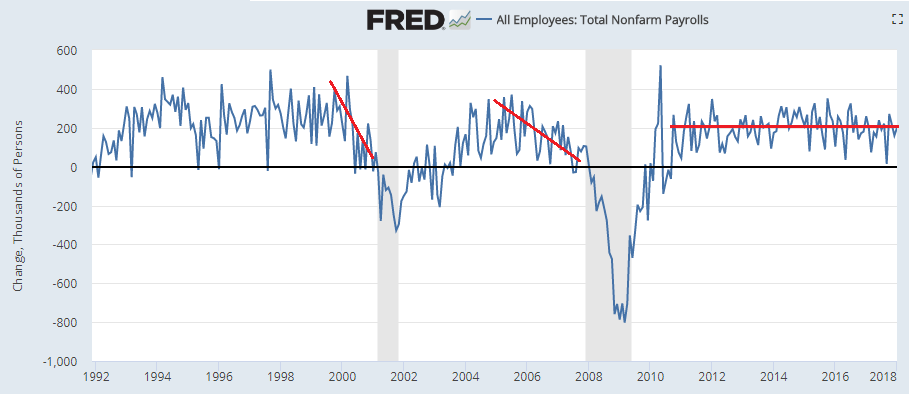

Anche il mercato del lavoro, che aveva dato segnali di perdita di momentum in occasione delle scorse recessioni, al momento mostra una generale stabilità, anche se, con la disoccupazione al 4.1%, è normale che la creazione di posti di lavoro fatichi a tenere il ritmo dei 200.000 occupati.

Un ulteriore fattore a supporto del ciclo è lo stimolo fiscale erogato e/o in procinto di essere erogato, anche se ovviamente i suoi effetti sono in parte già fattorizzati in questi indicatori.

Su queste basi, sembra lecito attendersi che il ciclo di rialzi dei Fed Funds duri ancora un po’. E con esso, dando fiducia al primo grafico, anche il trend rialzista. Ovviamente, questo non implica che ci possano essere correzioni, anche di entità e durata estese.

Venendo infine alla giornata odierna, la debacle di Wall Street non ha lasciato indifferente ovviamente l’Asia. Ribassi diffusi hanno caratterizzato gli indici principali. La temporanea debolezza dello Yen non ha aiutato Tokyo, che comunque ha una correlazione elevata con l’azionario US. E poi, sul fronte macro, hanno pesato retail sales e produzione industriale di gennaio in marcato calo mese su mese, e sotto le attese.

Pesanti in particolare anche le “H” shares cinesi (principalmente banche e grosse aziende pubbliche) sulle quali hanno anche gravato i deludenti PMI ufficiali di febbraio (50.3 da 51.3 e vs attese per 51.1 quello manifatturiero e 54.4 da 55.3 e vs attese per 55 il non manifatturiero). Alla ricerca delle cause, molti hanno citato le festività del Capodanno, ma vedere il manifatturiero flirtare con la contrazione non è comunque una bella sorpresa. Personalmente, aspetterei i PMI Markit (domani il manifatturiero) prima di trarre conclusioni. Si sa che i PMI ufficiali riflettono più la view delle autorità che il quadro reale. Certo è che, USA a parte, i PMI hanno generalmente rallentato a Febbraio. Tra gli altri indici pesante Seul mentre Taiwan ha limitato i danni.

L’apertura europea, al di la di un sussulto iniziale, è sembrata, tutto sommato, perfino robusta, considerando che il grosso della perdita dell’ l’S&P 500 era maturato dopo la chiusura dell’Eurostoxx. Ovviamente un grosso supporto al sentiment lo ha fornito l’€ in area 1.22 o poco sopra. Ll’ottimismo sul fronte tassi ha continuato offrire supporto alle banche, anche se in verità oggi i rendimenti europei hanno ritracciato. Nessuna sorpresa dal CPI flash Eurozone di Febbraio, uscito in linea con le attese nonostante la delusione tedesca di ieri, e quella italiana e francese di oggi.

Piuttosto, la pubblicazione della bozza di proposta per la Brexit da parte dell’EU alla Gran Bretagna ha inferto un colpo alla sterlina. Ai tempi la “questione irlandese” era rimasta sfumata nei termini dell’accordo, ma ora la proposta europea prevede la permanenza dell’Irlanda del Nord nell’unione doganale, il che non è accettabile per la May, che la ha gia definita inrricevibile (minerebbe l’integrità costituzionale del paese).

Nel primo pomeriggio, la revisione del GDP US del quarto trimestre ha offerto poche sorprese. La crescita è stata abbassata di 0.1% a 2.5% come da attese. I consumi sono stati rivisti a un solito 3.8% da 3.6%, mentre le scorte hanno sottratto qualcosa, il che depone bene per il trimestre in corso. L’atteso core PCE ha subito una marginale revisione al rialzo di 0.05% che non è bastata a fargli cambiare decimale. Deludente il Chicago PMI di febbraio (61.9 da 65.7 e vs attese per 64.1) ma pur sempre su livelli elevati, mentre le pending home sales di gennaio hanno deluso a loro volta.

A un paio d’ore da fine seduta, l’azionario europeo è riuscito persino a passare in positivo, ma una rapida discesa di Wall Street dopo un inizio promettente ha come al solito minato la chiusura degli indici, che hanno terminato sui minimi, forse spaventati dall’idea di un altro -0.9% post chiusura EU.

Rilevanti i movimenti sui cambi. Il supporto ottenuto dalla testimonianza di Powell ha portato il dollaro a testare la resistenza costituita dalla neckline del doppio minimo, a cui si aggiunge il passaggio della media mobile a 50 giorni.

Una rottura proietta 2 figure di rialzo per il dollar index, mentre il grafico dell’€/$ è simmetrico (una rottura ribassista di quota 1.22 proietta 1.1850).