Italiano

Italiano English

English

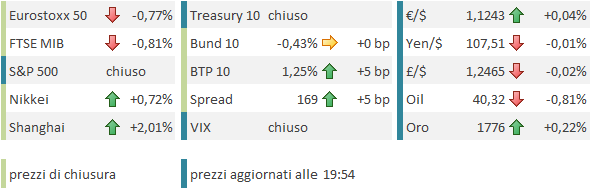

Ieri sera l’euforia è un po’ evaporata nel finale a Wall Street. Davvero poco incoraggianti i dati sulle infezioni, e comunque delle prese di beneficio prima di un week end lungo con una situazione sanitaria che si evolve così rapidamente. Non che i flussi siano bastati a mandare in negativo gli indici. Ma l’S&P 500 ha lasciato sul campo oltre la metà della performance, terminando a +0.45%.

Venendo al dettaglio, i nuovi casi in US hanno superato i 55.000 ( link Reuters ), e la percentuale di test positivi si è confermata sopra l’8% per il secondo giorno di seguito ( link ).

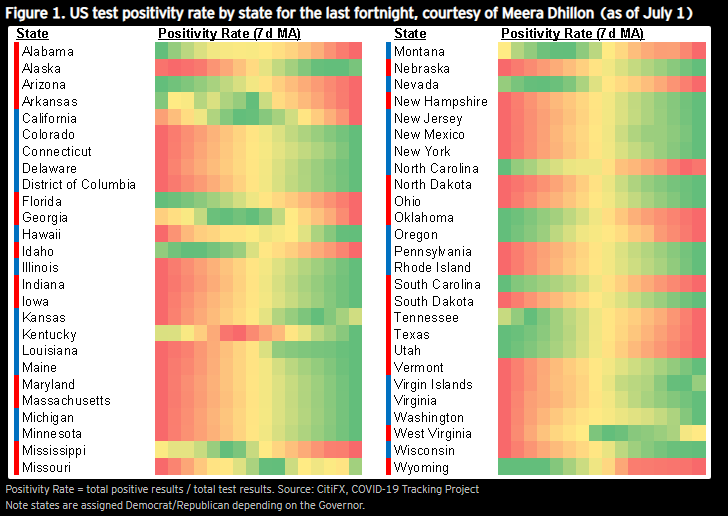

Citi ha preparato un grafico in cui si vede bene la dinamica nei vari stati dei test.

Si nota anche la “politicizzazione” parziale dell’epidemia, nel senso che apparentemente ad Aprile l’epidemia ha compito maggiormente stati a guida Democratica (indicati con la barra azzurra), mentre questa seconda fase riguarda maggiormente gli stati a guida repubblicana indotti ad accelerare le riaperture. Sono evidenti numerose eccezioni però, di cui la California è la principale. Circa la metà degli stati presenta però una dinamica preoccupante.

Si intensificano anche le misure di contenimento, con coprifuoco a Miami, mentre Chicago ha imposto quarantena ai viaggiatori provenienti da 15 stati.

Qualche moderato deterioramento anche altrove:

** In Europa Austria e Svizzera stanno importando casi dall’est europeo.

** In Giappone abbiamo avuto una recente accelerazione, ed anche in Sud Corea ( link )

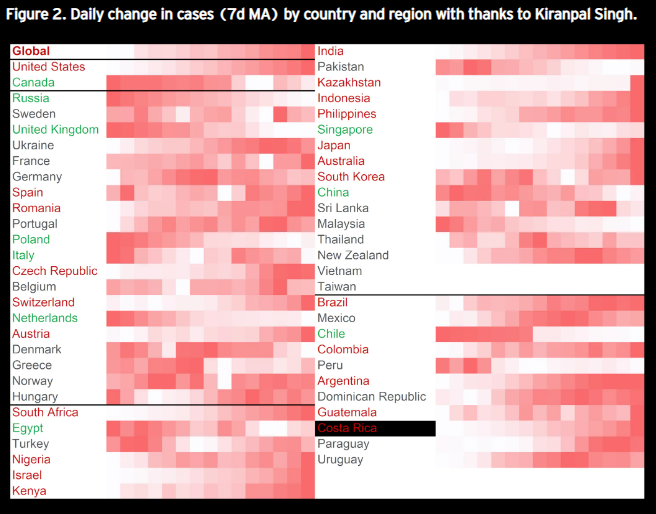

** Negli emergenti abbiamo sempre gli hot spot in Sud Africa, India, mentre il Brasile da qualche segnale di miglioramento e il Messico sembra in fase di stabilizzazione. Ecco un altra mappa fatta da Citigroup, con la medesima logica della prima, ma recante le medie mobili a 7 giorni di nuovi casi.

Vedremo che novità porteranno i prossimi giorni.

La seduta asiatica ha avuto un buon tono, con tutti gli indici a registrare guadagni. A trainare, come i giorni scorsi, il China Complex, con il CSI 300 (+1.9%) che ha portato il suo progresso sulla settimana a +6.8%. Ad alimentare l’impeto delle “A” shares un PMI Markit servizi cinese di Giugno ben sopra attese (58.4 da prec 55 e vs stima di 53.2) e ai massimi da Maggio 2010. La forza è visibile nei sottoindici, con i new orders +1.9 a 57.3 e gli export orders tornati in espasione a 52. Finalmente una lettura coerente con una robusta accelerazione dell’attività rispetto al mese precedente. Si può fare quindi. A mio parere, dopo PMi servizi di Aprile in area 10-15 nei paesi con lockdown, tutte le survey avrebbero dovuto salire almeno su quei livelli, e non fermarsi a 40.

In ogni caso, il dato ha ovviamente accentuato l’attuale euforia per l’azionario locale. Ovviamente anche le “H” shares e lo hang Seng hanno reagito bene, anche se dubito che Lunedì il PMI servizi di Hong Kong sarà altrettanto bello. Spettacolarmente negative, per contro, le retail sales a Singapore per Maggio (-21.5 mese su mese, – 52.1% anno su anno). Ricordo che a Singapore c’è stato un focolaio di Covid nei dormitori del lavoranti stranieri, in quel periodo. Il PMI di Giugno ha segnato comunque 48 da 46.8, 0.5 sopra attese.

Il resto degli indici ha mostrato progressi più ridotti, compresa Tokyo, che ha festeggiato con un +0.6% il PMi servizi i recupero a 45 da 42.3, ma resta in negativo di 1.6% in settimana, tra dati macro brutti e lieve ripresa dei contagi.

Intanto il Congresso USA ha approvato la legge per sanzionare i funzionari cinesi per Hong Kong, alla firma di Trump, e India e Cina continuano a litigare

**China-Sanctions Bill Passes U.S. Congress, Heads to Trump ( link )

** INDIA WON’T ALLOW POWER EQUIPMENT IMPORTS FROM CHINA, PAKISTAN – BBG

** INDIA POWER MINISTER SINGH COMMENTS ON EQUIPMENT IMPORTS

La seduta europea è partita con il tono di ieri, ma la positività non ha retto alla distanza. I PMi servizi e composite finali di Giugno hanno fatto molto bene in Spagna, e la revisione del dato flash tedesco è molto positiva, mentre l’Italia si è comportata più o meno in linea con le attese e anche la Francia ha visto revisioni positive marginali.

Niente dati squillanti come in Cina però, e qui, al di la dei segnali di miglioramento indicati, individuare il livello di attività resta complesso.

In una mattinata con livello di attività comprensibilmente assai ridotto abbiamo avuto alcune notizie:

** Die Welt ha riportato che il Presidente del Consiglio d’Europa Michel, in seguito alle negoziazioni, proporrà un budget EU inferiore ai 1.1 trilioni di €, e che il Recovery Fund venga distribuito solo per il 70%, mentre il resto verrà deciso successivamente in seguito in base ai danni del Coronavirus. Apparentemente vi sarebbero progressi, ma si continuerebbe a discutere del mix sussidi/prestiti. E le condizioni attaccate agli esborsi starebbero aumentando. Vedremo cosa emergerà al Summit del 17/18 Luglio.

** Il Parlamento tedesco ha ufficialmente dichiarato, con una votazione, che quanto prodotto dall’ECB è sufficiente a garantire la legittimità del programma di acquisti PSPP. Quindi la Bundesbank può continuare a comprare. Ovviamente il rischio è di una causa analoga sul PEPP.

** In compenso circolano indiscrezioni secondo cui all’interno del Governing Council ci sarebbero divergenze di vedute sull’entità di flessibilità usata rispetto alla Capital Key, a favore dei paesi più deboli e colpiti dal Coronavirus ( link ). Si tratterebbe di un primo test per la Lagarde che dovrebbe dimostrare di avere in pugno il Consiglio, come Draghi. Il mio commento è che Christine non ha l’autorevolezza di Draghi, ma la nazionalità la aiuta (le capacità di influenza politica dei Francesi non sono seconde a nessuno).

Comunque queste indiscrezioni oggi hanno probabilmente causato un po’ di debolezza sul BTP.

Su un mercato reso sottile dall’assenza degli USA, le prese di beneficio hanno pesato sugli indici e sui settori più ciclici. La negatività si è accentuata nel pomeriggio quando hanno cominciato a uscire le solite headline sui contagi USA.

** ARIZONA COVID-19 CURRENT HOSPITALIZATIONS RISE BY 75 TO RECORD HIGH OF 3,013 TOTAL ON THURSDAY – STATE HEALTH DEPT

** ARIZONA ADULT INTENSIVE CARE UNIT (ICU) BEDS IN USE BY ALL PATIENTS RISE 2 PERCENTAGE POINTS TO 91% ON THURSDAY – STATE HEALTH DEPT

** ALABAMA CORONAVIRUS CASES RISE BY 1,754 ON FRIDAY, THE HIGHEST SINGLE-DAY INCREASE SINCE PANDEMIC STARTED – STATE HEALTH DEPT

** FLORIDA CORONAVIRUS CASES RISE BY 9,488 ON FRIDAY TO A TOTAL OF 178,594 – STATE HEALTH DEPT

** FLORIDA COVID-19 CASES RISE 5.6% VS. PREVIOUS 7-DAY AVG. 5.8%

Nel finale di seduta si è assistito ad un recupero però, e gli indici chiudono con perdite pari a frazioni dei guadagni di ieri. Detto della debolezza del BTP, il resto delle variabili finanziarie è risultato poco mosso.

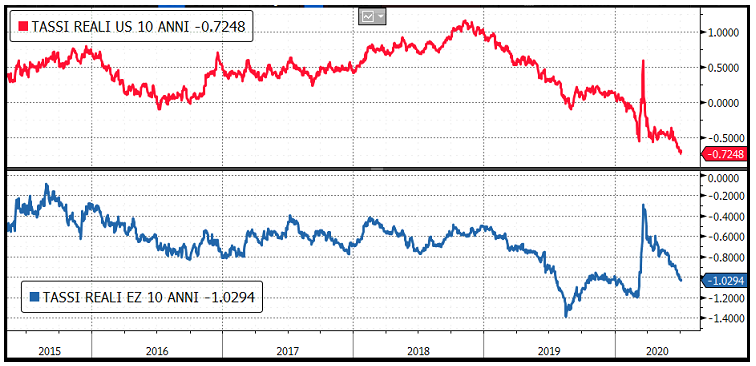

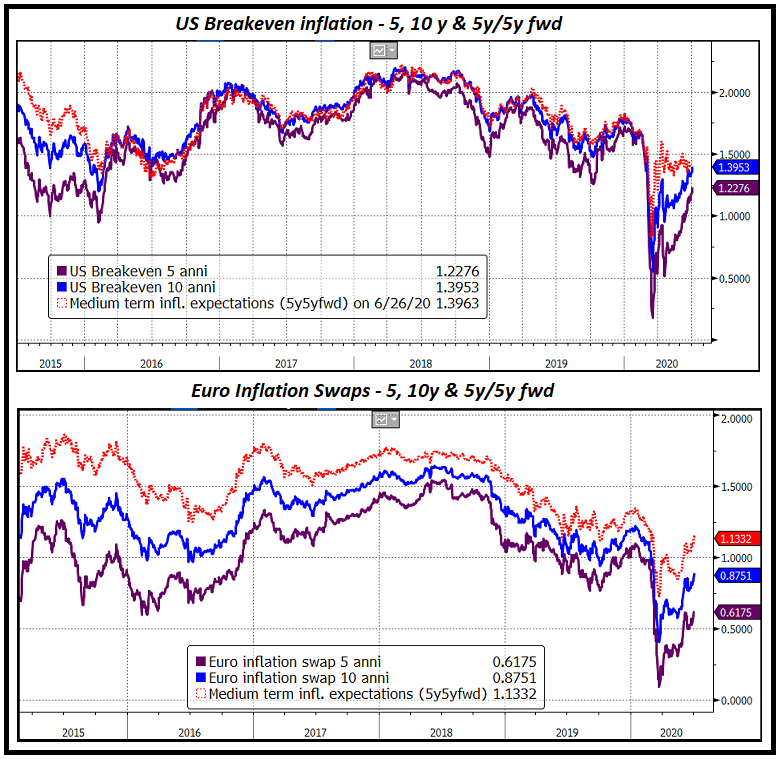

Sul fronte tassi, osservo che, nelle ultime settimane, mentre tutti gli occhi ( a parte quelli degli operatori dedicati) erano puntati su azionario e rendimenti nominali, le attese di inflazione hanno continuato a riprendersi, sia in US che in Europa, e sono vicine a tornare ai livelli pre Covid.

Niente male per un contesto in cui la domanda di beni e servizi sta recuperando, ma risulta ancora ben lontana dalla normalità, e i CPI globali ristagnano quasi tutti sotto 0.5%. (a Maggio USA 0.3%, UK Maggio 0.5% Giugno EU 0.2%). Può trattarsi di un falso segnale. ma di solito questo tipo di mercati ha una tendenza inferiore ad andare a farfalle rispetto all’azionario. Potrebbe essere che in effetti il mercato dei tassi sta annusando un rimbalzo dell’inflazione, dovuto all’enorme ammontare di stimolo erogato. Stimolo che va a impattare su un offerta di beni e servizi che forse porterà i segni in termini di maggiori costi, dell’epidemia, e della de-globalizzazione. Vedremo. Quel che però succede nel frattempo è che i tassi reali sono tornati a scendere e, con i tassi nominali in USA crollati, quelli reali sono diventati negativi quasi quanto quelli europei (cosa che forse contribuisce alla debolezza del $).

E, se la repressione finanziaria in atto impedisce significativi aumenti dei tassi nominali, una continuazione del movimento potrebbe portare i tassi reali a fare nuovi record di negatività in entrambi i blocchi.