Italiano

Italiano English

English

Non si sarebbe detto, ma ieri sera a Wall Street l’S&P 500 ha fatto segnare il nuovo massimo storico in chiusura, superando di meno di un punto quella di venerdì scorso. La sorpresa è legata al fatto che il progresso è stato marginale (+0.07%), e in generale il sentiment non era delle giornate migliori: i difensivi hanno outperformato i ciclici, i tassi e gli altri asset rifugio hanno performato bene, e così via.

Il newsflow sul trade, fino a pochi giorni fa indiscutibilmente costruttivo, ha preso a deteriorarsi. Ieri il WSJ riportava che ora vi sono divergenze anche sull’entità degli acquisti di derrate agricole. Sempre secondo la testata USA, la Cina sarebbe anche riluttante ad accettare eccessive limitazioni sul trasferimento di proprietà intellettuali. In generale, i Cinesi non intendono firmare un accordo a senso unico, il che ci riporta alla questione della cancellazione di almeno parte dei dazi. Gli operatori attendevano anche comunicazioni riguardo l’investigazione 232 sulle auto europee e giapponesi, ma sebbene l’US trade Representative abbia inviato il report alla Casa Bianca, Trump non ha fiatato, ed apparentemente non esiste una deadline vera e propria per la decisione.

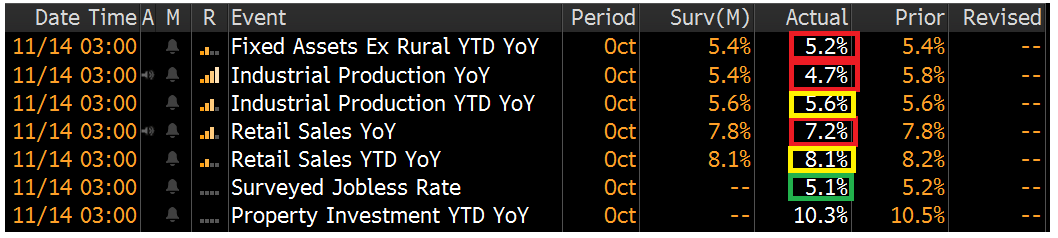

Stanotte, il newsflow dai toni opachi è continuato, in Asia. I dati macro cinesi di ottobre hanno deluso su tutta la linea, per quanto la logica di calcolo dei dati anno su anno rispetto a quelli da inizio anno – i soli a deludere significativamente – non mi sia chiarissima (o sono totalmente errate le previsioni…)

Prendendo per buoni i numeri (come noto, io ci vado con i piedi di piombo) parte della debolezza può essere ascritta all’impatto delle festività di Ottobre (Golden week, etc). In effetti il PMI ufficiale aveva catturato il rallentamento, mentre quello Markit (in Cina sponsorizzato da Caixin) era uscito in ulteriore recupero.

Sta di fatto che l’azionario locale (che per la verità performa maluccio nell’ultimo mese) non se la è presa più di tanto, e ha chiuso con marginali progressi. L’idea è che le autorità manovreranno lo stimolo in modo tale da centrare i target, immagino.

Hong Kong, per contro, continua a soffrire della prosecuzione delle proteste. Si è parlato di coprifuoco da oggi, ma poi la cosa non è stata confermata. Ma l’inasprirsi degli scontri sta, come da previsioni, spianando la strada al Congresso al progetto di legge ” Hong Kong Human Rights and Democracy Act”, con il senatore Rubio a dire che al Senato si sono fatti “significativi progressi” verso l’approvazione. La legge prevede solo la produzione, ad opera del Segretario di Stato, di un report annuale in cui si valuta se l’autonomia sancita dagli accordi del 97 viene rispettata. Ma ovviamente c’è da valutare la reazione cinese all’approvazione. Trump per il momento ha mantenuto il silenzio, a dimostrazione della delicatezza della questione. Sempre sul fronte trade, il Ministero del Commercio cinese ha emanato uno statement in cui si dichiara che la guerra commerciale è iniziata con l’imposizione di dazi e l’importanza di ogni fase dell’accordo deve essere sancita da una rimozione commisurata.

Hang Seng e “H” shares hanno ceduto anche oggi. mentre tra gli altri indici Sydney, Seul e Mumbai hanno guadagnato, e Tokyo e Taiwan hanno ceduto, la prima infastidita dalla forza dello Yen.

Sembrava che le condizioni ci fossero tutte per una fase di risk aversion nella seduta europea, ma supportare parzialmente il mood è intervenuta la pubblicazione del GDP tedesco del terzo trimestre (prima stima). Il rimbalzo di 0.1% evita all’economia tedesca l’onta della recessione, anche se in realtà si tratta solo dell’effetto di un artificio contabile, ovvero la revisione al ribasso del secondo trimestre (a -0.2%) che offre una base più bassa. Apparentemente sono stati i consumi a tenere a galla il trimestre (nella prima release mancano i dettagli). Così l’azionario europeo è rimasto grossomodo in range, anche se la risk aversion latente si è manifestata attraverso la forza dei bonds core e degli asset rifugio e la debolezza dei bonds periferici.

I pochi dati USA usciti ne pomeriggio (PPI di ottobre e Jobless Claims settimanali entrambi sopra attese) hanno fatto poco per modificare questo stato di cose. Probabilmente domani andrà diversamente, con produzione Industriale e retail sales, accompagnati dall’Empire manufacturing.

Così i mercati hanno continuato sulla falsariga del mattino, sino a metà pomeriggio, quando le vendite sui bonds periferici e in particolare sulla carta italiana si sono fatte parecchio insistenti, causando un violento rialzo dei rendimenti e un ancora più significativo allargamento degli spreads.

Difficile identificare una causa singola per lo storno. Come notato i giorni scorsi, il newsflow per i periferici non è stato granchè bello di recente. Le elezioni spagnole non hanno risolto l’impasse, e in Italia vi è stato l’1-2 delle elezioni in Umbria e della crisi ILVA, con quest’ultima vicenda che sembra complicarsi sempre più.

Il consenso degli investitori si era forse un po’ adagiato sull’eliminazione del rischio di scontri con l’EU, e lo spread generoso, in una fase in cui i rendimenti sono bassissimi, aveva indotto a creare posizioni rilevanti, che ora stanno venendo eliminate un po’ precipitosamente, per proteggere le performance in vista di fine anno. In più sulla parte breve l’entrata in vigore del tiering sta forse inducendo alcune banche a vendere, per parcheggiare a 0% presso l’ECB nell’ambito del proprio plafond. Peraltro, se è vero che il Governo potrebbe attraversare qualche “turbolenza”, personalmente mi pare improbabile che le forze che lo compongono trovino appetibili elezioni nei prossimi mesi, viste le percentuali attribuite dai sondaggi.

Per cui, mi aspetto che superata la fase di liquidazione, e digerite le copiose aste di ieri, la carta italiana ritrovi compratori. Se mi sbaglio, e l’esecutivo collassa, il margine di peggioramento è significativo.

Il brusco movimento ha accentuato la risk aversion latente, penalizzando lievemente le chiusure europee, che risultano in moderato calo sui principali indici, e dando ulteriore supporto a rendimenti core Europe e treasury, allo yen e ai metalli preziosi.

La chiusura del mercato obbligazionario europeo ha per il momento riportato la calma e Wall Street oscilla appena sotto la parità

Resta la questione del livello degli indicatori di ipercomprato, di quelli di confidence di breve (vedi il Fear/Greed di CNN, da una settimana fisso su “extreme greed”) già citati i giorni scorsi, a cui si sta aggiungendo una certa perdita di momentum / divergenza. Si tratta di segnali crescenti dell’eventualità che i risk assets attraversino una fase di consolidamento, o moderatamente correttiva, la cui entità potrebbe essere determinata dal tono dei dati (occhio quindi a domani) e/o delle news sul trade.

A medio termine, il trend resta improntato al rialzo per il momento, grazie alla buona impostazione tecnica e finchè lo scenario macro non torna a preoccupare seriamente.