Italiano

Italiano English

English

Alla fine, ieri sera a Wall Street il livello di 3.100 è stato rigettato dall’indice. Intanto, nella parte finale del suo discorso, Trump ha usato i consueti toni elettorali (puerili, a mio modo di vedere) sulla questione accordo con la Cina. Il succo è che un accordo è vicino, ma se non ci sarà i dazi saliranno considerevolmente, e così sarà nei confronti di qualunque paese che “si comporti male” nei confronti degli USA. A latere, sono comparse indiscrezioni che effettivamente tra i negoziatori si sarebbe raggiunto un accordo per la riduzione dei dazi, ma il Presidente si sarebbe opposto. Il WSJ riporta che la sorte dei dazi sarebbe il principale ostacolo alla firma della prima fase dell’accordo.

Come osservato i giorni scorsi, è difficile che le aspettative per un accordo possano crescere ulteriormente, in assenza di sviluppi concreti. Andando comunque oltre le dichiarazioni ufficiali, sembra che il maggior interesse ad un accordo di facciata lo abbia in questo momento la Casa Bianca, che nei prossimi 12 mesi deve ridurre al minimo lo stress economico per evitare di offrire assist ai Democratici. I Cinesi, dopo 18 mesi di guerra, potrebbero aspettarne altri 12, ma uno sguardo ai candidati democratici (sia pure con la possibilità che corra Mike Bloomberg) non gli da molte garanzie che Trump possa essere sostituito, e quindi non hanno troppo interesse nemmeno a evitare l’accordo, purchè non troppo penalizzante. Per questo continueranno a insistere per una diminuzione dei dazi. In sostanza una firma resta probabile, ma nel breve la mera retorica non aiuterà il sentiment.

Tornando alla chiusura di ieri a wall Street, l’ S&P 500 ha chiuso in positivo ma il suo progresso è stato comunque meno di un terzo di quanto raggiunto nella prima parte della seduta.

La seduta asiatica, poi, continua a risentire del sentiment pesante sul China Complex, in seguito al deteriorarsi del quadro di ordine pubblico a Hong Kong. Per il terzo giorno di seguito le proteste hanno scosso il distretto finanziario, e il responsabile della sicurezza ha parlato di “impensabili conseguenze” in caso di prosecuzione dei disordini. L’ennesimo tonfo del Hang Seng (-1.8% e delle “H” shares (HSCEI – 1.6%) ha ovviamente oppresso tutta l’area, anche se Shanghai (-0.1%) quest’oggi ha contenuto i danni. Significativamente, Hong Kong e le “H” shares si collocano, insieme a Jakarta e al Messico, in fondo alla classifica dei mercati azionari, con performance da inizio anno del 2-3%. Un eventuale attenuazione delle tensioni, anche momentanea, dovrebbe però avere effetti positivi sul sentiment locale.

Con queste premesse, la seduta europea è partita subito con la retromarcia innestata. Tra l’altro, ieri Trump non ha scoperto le sue carte sull’investigazione 232 (dazi alle auto EU), ma ha attaccato l’Europa sulle barriere commerciali “peggio di quelle cinesi”.

Così l’azionario ha accelerato le perdite, con l’Eurostoxx 50 ad accumulare un -1% per la prima volta da diverso tempo. La risk aversion ha ridato forza ai bonds, cosa che si è riflessa, al solito, sulle banche, che oltre il bad mood hanno patito il calo dei rendimenti.

Il sentiment ha toccato il nadir a metà mattinata, dopodichè una produzione industriale Eurozone di settembre migliore delle stime (+0.1% da prec +0.4% e vs attese per -0.2%) ed in crescita per il secondo mese di seguito, ha imposto uno stop al deterioramento. L’aspetto positivo di questo report è che precede la stabilizzazione delle survey, a indicare che il miglioramento potrebbe continuare a Q4.

In questa prima mattinata di risk aversion ha trovato collocamento anche l’asta BTP di metà mese, con il risultato che lo spread ne ha risentito, nonostante una buona domanda sul long end (mentre sul 7 anni l’interesse è stato inferiore alle attese). Anche i tentativi di formazione del governo di minoranza in Spagna tra i socialisti e la sinistra di Podemos non hanno fornito molto supporto agli asset spagnoli, che continuano a sottoperformare.

Nel primo pomeriggio in US, 2 gli appuntamenti di rilievo:

** il CPI USA di ottobre ha sorpreso in positivo come headline ma ha rispettato le attese come core (+0.2% da prec +0.1%).

** Anche Powell, alla sua audizione al Joint Economic Committee del Congresso ha proposto poche novità, dipingendo un economia ancora in salute, ma sottolineando i rischi al ribasso. La stance resta quella illustrata al FOMC, secondo la quale si richiede un cambio significativo del quadro per giustificare mosse sui tassi, che altrimenti resteranno stabili agli attuali livelli.

In generale niente in grado di modificare granchè il quadro.

Wall Street è partita debole, ma quando sembrava che avremmo visto la prima seduta di correzione degna di questo nome delle ultime settimane, gli indici si sono ripresi.

Il recupero del sentiment ha permesso all’Europa di limitare i danni a frazioni di punto, ma non di passare in positivo, e il tono opaco è testimoniato anche dai rendimenti core in calo, dalla discesa dell’€ sotto 1.10 vs $ e dal recupero dei preziosi. D’altronde, si aspetta ancora la comunicazione ufficiale dell’US Trade Representative riguardo l’imposizione di dazi sulle auto EU, con le indiscrezioni di Politico.com citate ieri che non hanno ancora ricevuto conferma.

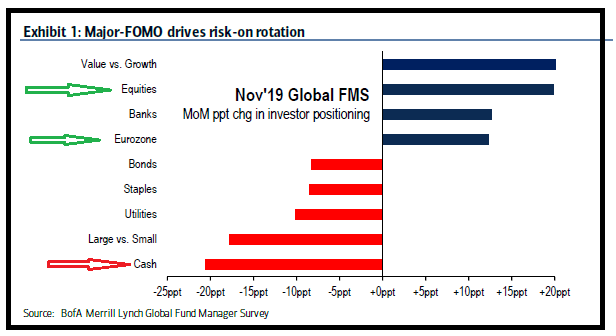

Con l’uscita della Fund Manager Survey di Novembre abbiamo avuto conferma che nelle ultime settimane sentiment e positioning si sono decisamente modificati. Il cash in portafoglio è stato significativamente ridotto, e l’azionario aumentato. Anche le percezioni di economia e inflazione sono parecchio migliorate.

Merril Lynch osserva che la parte facile di questo rally è alle spalle (Facile? Davvero? Un mese e mezzo fa gli ottimisti si contavano sulle dita di una mano…) , ma il sentiment non è eccessivo e gli utili dovrebbero migliorare, quindi è presto per chiamarne la fine. Sostanzialmente concordo.

Viste le letture raggiunte da vari indicatori di ipercomprato e di sentiment, una fase di consolidamento è tutt’altro che da escludere. Come già detto, a mio modo di vedere, una volta corretto l’eccesso di pessimismo di breve, le prospettive per l’azionario in questa coda del 2019 dipendono in massima parte dalla continuazione o meno dei segnali di recupero ciclico che abbiamo iniziato ad osservare globalmente nelle ultime settimane. Personalmente, mi aspetto che continuino. Il che non vuol dire che non possiamo correggere marginalmente nel corso della seconda metà di Novembre