Italiano

Italiano English

English

Quella che inizia oggi è una settimana decisamente “eventful”, per dirla con gli anglosassoni. Per cominciare, mercoledì è prevista la firma della “fase 1” dell’accordo tra USA e Cina. La cosa bizzarra è che a 48 ore dalla firma, abbiamo ancora un idea alquanto vaga di cosa prevede il deal, una circostanza che crea qualche dubbio ai commentatori più sospettosi, ma non certo al mercato.

Sul fronte macro, i numeri rilevanti escono in Cina (bilancia commerciale di dicembre domani, GDP 4 trimestre e dati macro dicembre venerdì, aggregati credito in settimana) e in US (CPI Dicembre domani, retail sales giovedì). Infine entra nel vivo l’earning season a Wall Street, con le grandi banche (JPM, Wells Fargo e Citigroup domani, Bank of America, Goldman, US Bancorp Mercoledì, Morgan Stanley BNY Mellon Giovedì).

La piccola razione di prese di beneficio Venerdì a Wall Street non ha avuto grossi impatti stamattina, con i principali indici in progresso, ad eccezione di Sydney, e di Tokyo, chiusa per festività. L’ammissione di colpa da parte dei leaders iraniani per l’abbattimento del jet civile ha scatenato proteste nel paese, e l’impressione è che le difficoltà interne del Regime abbiano ridotto ulteriormente, nella percezione degli investitori, la probabilità di una fase di frizioni USA – Iran in seguito agli eventi di 10 giorni fa. Non a caso petrolio e beni rifugio hanno continuato a mostrare debolezza a inizio settimana, mentre i Futures USA hanno immediatamente recuperato parte del terreno perso Venerdì.

La seduta europea ha avuto da subito toni più incerti. in parte si è trattato di un catch up con la debolezza dell’S&P 500 di Venerdi, occorsa in gran parte dopo la chiusura Eurozone. Ma in tarda mattinata si è andati oltre questo, con gli indici in moderato ribasso e un’ insolita debolezza del settore bancario europeo, in una giornata di marcati rialzi dei rendimenti.

Già perchè in barba al sentiment opaco sull’azionario continentale, i tassi core europei hanno accelerato fin dall’apertura, con il bund a segnare il rendimento massimo da maggio scorso (-0.16%). Non che la periferia abbia fatto meglio, con il BTP ad accusare l’incombere delle aste di domani, nonchè, con un po’ di ritardo, il passaggio della petizione per il referendum sulla legge costituzionale per la riduzione dei parlamentari. Come accennato i giorni scorsi, la prospettiva eleggere un Parlamento nuovo con le vecchie regole può aumentare l’incentivo ad andare ad elezioni anticipate. In questo contesto, assumono ulteriore rilevanza le elezioni regionali in Emilia Romagna. Dovesse il PD perdere la sua roccaforte, la possibilità di votare, fino a maggio/ giugno con la vecchia legge, potrebbe rendere ancora più instabile la coalizione di Governo.

Unica eccezione, la curva dei tassi UK, che ha visto cali su tutte le scadenze, dopo che il membro BOE Vlieghe si è dichiarato in favore di un taglio dei tassi al prossimo meeting. L’impatto si è notato anche sulla Sterlina, con il risultato che Londra ha outperformato le altre piazze azionarie EU.

Qualunque fosse il motivo della scarsa vena dell’azionario europeo, Wall Street non si è fatta contagiare, e dopo un cautamente positiva, in una giornata priva di dati e notizie di rilievo, ha accumulato un buon progresso. La sua forza ha indotto gli indici EU a limare, ma non cancellare le perdite. In modesto recupero l’€, supportato dalla salita dei tassi Eurozone, superiore a quella dei treasury, nonostante la differenza di umori sull’azionario.

Negli ultime settimane ho portato spesso esempi di come le letture di sentiment e positioning estremo si stiano accumulando nell’ultimo periodo, e di come in generale l’azionario si sia portato avanti nel prezzare un rimbalzo della crescita e degli utili che deve ancora materializzarsi, in entrambi i casi. L’esperienza passata mostra che contesti come quello attuale rendono poco attraente in termini di risk/reward di detenere un significativo peso di azionario in portafoglio (vedi Lampi di venerdì – link )

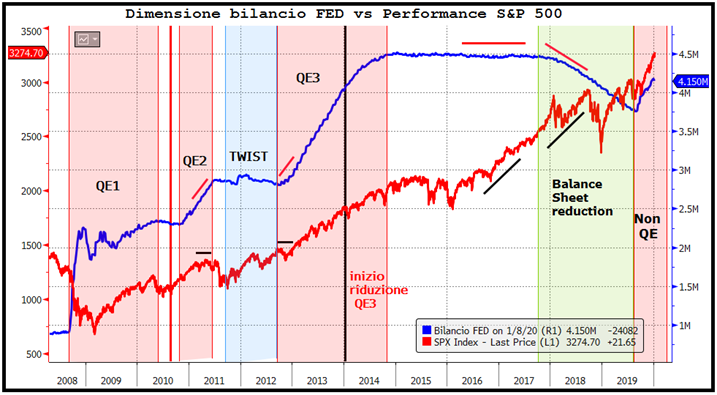

La principale obiezione che viene recentemente mossa a questo tipo di argomentazioni è che in questo momento le Banche Centrali (la Fed in particolare) hanno ripreso a gonfiare i propri bilanci, e la liquidità immessa nel mercato tende a far lievitare l’azionario facendo passare in secondo piano fondamentali e il quadro tecnico (vedi Lampi di Mercoledì – link ). Mi sembra, francamente, un esagerazione.

Certo, l’espansione dei bilanci delle banche centrali ha avuto un ruolo nell’asset inflation (non solo azionario ma anche obbligazionario, che poi è l’oggetto degli acquisti). Ma la relazione tra QE e performance dell’azionario non è così stretta come si pretende. Negli ultimi 10 anni vi sono stati vari periodi in cui all’aumento del bilancio Fed non è corrisposto un rialzo dell’azionario e viceversa.

Questo delle iniezioni di liquidità è senz’altro un fattore a supporto, ma considerarlo, come sta facendo parte del consenso, come una garanzia che non vi possono essere correzioni, è errato.

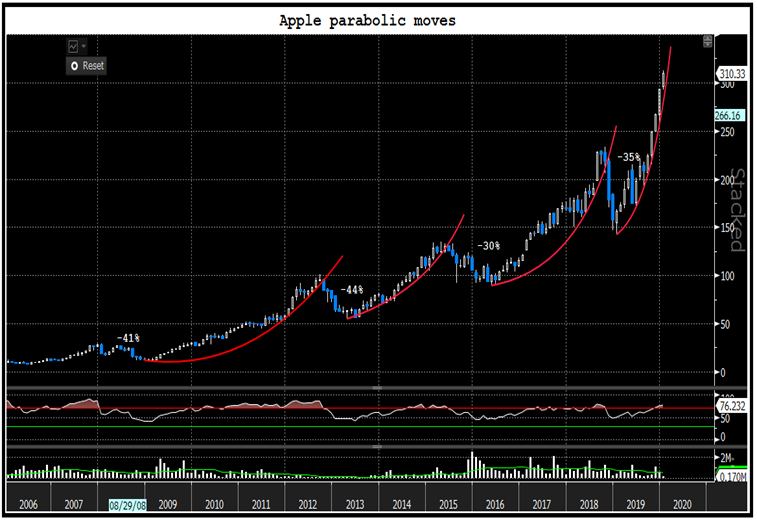

La verità è che in particolare l’azionario USA è entrato in una fase di euforia, come si nota anche semplicemente dando uno sguardo alle performance di alcuni indici, e titoli.

Sarà banale, ma oggi a fronte di un S&P 500 che sale di mezzo punto il Nasdaq 100 fa quasi il doppio e l’indice FAANG sale di oltre il 2% (ha fatto il 29% in 3 mesi).

Apple ha raddoppiato il suo valore in un anno e Tesla in 3 mesi. Se non è euforia questa…