Italiano

Italiano English

English

La Fed taglierà i tassi il 31 Luglio. Dopo che, nell’ordine Kaplan (Dallas FED), Evans (Chicago), George (Kansas Citi), Williams (NY) e Clarida (Vicepresidente FOMC) hanno in questa settimana in vari modi indicato la necessità di erogare stimolo monetario in tempi brevi, l’unico dubbio rimasto è se il taglio sarà di 25 bp o di 50 bp.

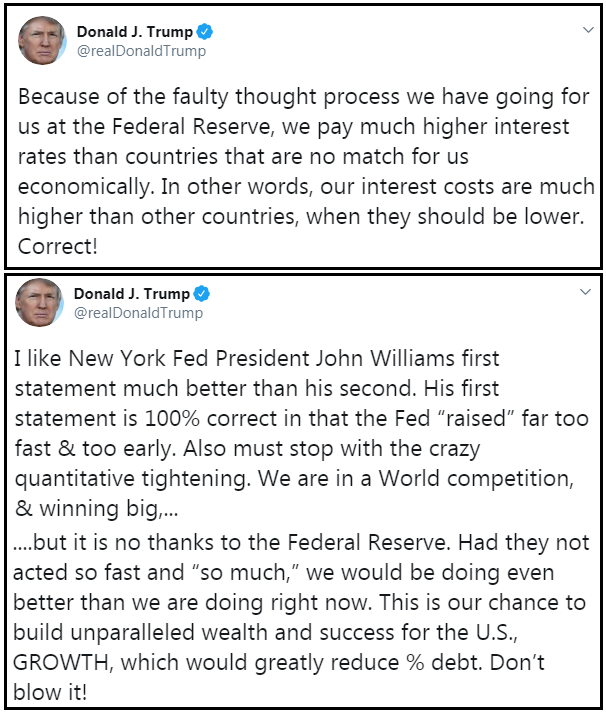

A tale proposito, gli ultimi 2 discorsi, tenutisi ieri sera, hanno fornito importanti indicazioni. Williams ha dichiarato che quando si ha poco margine di manovra, è meglio agire rapidamente, al primo segnale di debolezza. Complice una sintesi un po’ sensazionalista del WSJ ( “New York Fed chief says aggressive action is required when interest rates are low”) il mercato è giunto alla conclusione che il taglio sarà di 50 bps (la probabilità è salita oltre il 70%) e il successivo chiarimento da parte della Fed di NY (“Williams non stava dando un preciso segnale sull’entità della mossa a fine mese”) ha prodotto un ritracciamento parziale. Il Vicepresidente FOMC Clarida è arrivato a dichiarare che non bisogna attendere che i dati peggiorino, ma bisogna cercare di prevenire il deterioramento agendo in anticipo. Interessante evoluzione del concetto di “data dependancy”, spesso utilizzato da Powell e dai predecessori per descrivere la funzione di reazione della Fed.

La frenetica sollecitudine da parte dei membri FED nel segnalare l’intenzione di tagliare i tassi al prossimo meeting non fa che sottolineare, a mio modo di vedere, la fragilità della ratio. Vero, vi sono alcuni segnali di un possibile rallentamento del ciclo USA, ma la verità è che i principali parametri rispettano alla perfezione il duplice mandato FED e recentemente i dati hanno dato segnali di miglioramento. Vale la pena di precipitarsi a tagliare i tassi, considerato il fatto che, anche per la FED, il margine di manovra è ridotto rispetto al passato quando i cicli di easing partivano da sopra il 5%? In fin dei conti, se ora c’è qualcosa da tagliare in termini di tassi, è perchè Bernanke e la Yellen hanno rimosso stimolo, spesso affrontando critiche e reazioni del mercato (ricordiamoci la sofferenza della Yellen seguita al primo rialzo dei Fed Funds a fine 2015). L’impressione che si ricava è che il motivo principale per questa corsa all’easing è l’unico non citato espressamente, ovvero le pressioni politiche della Casa Bianca, che non sono mancate nemmeno oggi.

Comunque sia, questa retorica ha avuto un certo impatto sui mercati: I tassi hanno cancellato i moderati rialzi, il dollaro ha ceduto terreno contro tutti e Wall Street ha invertito la marcia, terminando con un modesto guadagno (+0.36%) ma uno 0.7% sopra i minimi di seduta.

Naturalmente l’Asia ha gradito il mix. Tutti i principali indici dell’area, ad eccezione di Mumbai, hanno mostrato buoni progressi. Finalmente un decente rimbalzo di Tokyo, trainata dai semicondutori. Relativamente scarsa attenzione è stata data alle dichiarazioni di Mnuchin dopo i colloqui telefonici avuti insieme a Lighthizer e le controparti cinesi, sui contenuti delle quali non sarebbe trapelato nulla. Il Segretario di Stato ha rivelato che le parti sarebbero “lontane”.

L’apertura europea è avvenuta in linea con questo mood, con i principali indici a mostrare buoni guadagni, in un catch up con America e Asia.

Sugli asset italiani, però hanno cominciato progressivamente ad impattare le crescenti tensioni all’interno dell’esecutivo. I media finanziari hanno dato ampio spazio alle dichiarazioni di Salvini di ieri sera in cui il Leader della Lega avrebbe ammesso di non aver più fiducia in Di Maio.

Da un lato, i vantaggi, per Salvini, di rompere, sono evidenti. I sondaggi gli accreditano un consenso non distante dal 40%, soglia per la maggioranza che potrebbe raggiungere con il solo aiuto di Fratelli d’italia. Ciò detto, prima di sciogliere le Camere, Mattarella dovrebbe valutare se esiste la possibilità di un diverso Governo. E un alleanza 5 Stelle – PD è improbabile, ma non escludibile a priori. E comunque per Salvini affrontare le elezioni nel mezzo dello scandalo sui fondi russi è un rischio. Di Maio, dal canto suo, non ha alcun interesse ad andare alle elezioni visto che i sondaggi gli attribuiscono poco più della metà dei voti presi a marzo 2018, e c’è la questione del secondo mandato. Infine, i tempi per tenere le elezioni prima di ottobre sono strettissimi: le Camere andrebbero sciolte nel giro di pochi giorni.

In generale, per quanto non impossibile, lo scenario di una crisi di Governo, seguita da elezioni, sembra tutt’altro che certo. Non a caso, i protagonisti hanno ridimensionato i toni in giornata, e a sentire le ultime notizie, la questione potrebbe risolversi con un altro rimpasto.

Ma l’aspetto curioso della vicenda è che il mercato, che in seguito all’insediamento di questo Governo ha penalizzato marcatamente gli asset italiani, ora apparentemente vede una minaccia nella sua caduta. E’ vero che la Coalizione Giallo-Verde ha mostrato, negli ultimi trimestri, un comportamento più ortodosso di quanto facessero presagire i suoi proclami (cosa che ha contribuito al rally dello spread e di Piazza affari). Ma non mi è chiaro come iuna caduta dell’esecutivo costituisca un rischio significativamente maggiore rispetto alla sua permanenza a palazzo Chigi.

Il vero motivo per questa reazione è forse da ricercare nel fatto che gli asset italiani, azionario e BTP, hanno avuto un giugno e metà luglio fenomenali, e la maggiore incertezza derivante dagli sviluppi politici italiani costituisce un buon catalyst per un round di prese di beneficio.

Peraltro, l’inabissarsi del FTSE Mib ha finito col levare supporto all’azionario europeo, che ha sostanzialmente cancellato i guadagni, per oscillare attorno alla parità, zavorrato anche dal settore bancario europeo, che non sciupa mai una scusa per sottoperformare. Anche l’€ ha apparentemente risentito della cosa, sebbene il suo indebolimento sia avvenuto nel contesto di un robusto rimbalzo del Dollaro.

Alla buona partenza di Wall Street, nel pomeriggio si è sostituito un tono più incerto, al quale hanno contribuito altre indiscrezioni secondo cui le trattative tra USA e Cina sarebbero assai difficoltose (China and US reportedly remain apart on which negotiating text to base trade talks on before resuming discussions – South China Morning Post)

Così a fine giornata l’Eurostoxx chiude con una marginale perdita una seduta che a un ora dall’apertura lo vedeva su di quasi un punto. La risk aversion sugli asset italiani ha tenuto compressi i tassi, lo spread rimbalza di 6 bps e l’€ è tornato sui livelli prevalenti ieri, cancellando l’impennata notturna.

In US, l’S&P non ha ancora deciso se chiuderà sopra o sotto 3.000, mentre i tassi salgono un po’, nonostante le promesse della banda FOMC. Un segnale che nel breve il Treasury sono arrivati qualunque cosa faccia la Fed? Vedremo.