Italiano

Italiano English

English

Apertura di settimana decisamente euforica sui mercati, grazie a sviluppi apparentemente assai promettenti in abito sanitario, e di risposta congiunta EU alla crisi.

Procediamo, al solito, con ordine.

Il tono sui mercati è stato piuttosto positivo fin dal primo mattino. In realtà, è difficile individuare un preciso catalyst per la costruttività post week end.

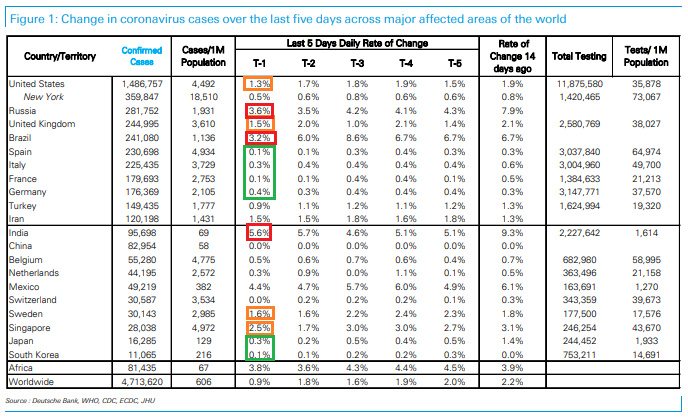

Sul fronte contagi, le notizie continuano ad essere abbastanza buone. La crescita globale dei contagi è scesa sotto l’1% per la prima volta dal 24 Febbraio scorso. Tra i paesi occidentali, solo US e UK sembrano mostrare ancora del tassi di crescita di qualche peso. I paesi europei si trovano tutti con tassi nell’ordine di decimali.

Restano su ritmi di crescita elevati alcuni emergenti, mentre la Svezia, che ha mantenuto un livello di apertura dell’economia molto più elevato degli altri paesi nordici continua a mostrare a sua volta una crescita stabile tra 1 e 2%. Ciò da un po’ da pensare per l’effetto delle riaperture, in particolare in posti come gli USA che si accingono a riaprire l’economia con tassi di crescita ancora non trascurabili. In Asia, solo Singapore continua a mostrare u un moderato focolaio in corso.

In generale quindi un quadro positivo. Gli effetti delle riaperture – se vi saranno – non dovrebbero risultare visibili prima di una settimana o due.

Nel week end Powell ha concesso un intervista in cui ha sostanzialmente ribadito i concetti illustrati più volte: è una crisi molto pesante e una completa ripresa potrebbe richiedere fino a fine 2021. Sarà necessario un vaccino. Ma la Fed ha ancora molte armi nel suo arsenale ed è pronta ad aumentare gli interventi, in caso di bisogno ( link ).

Sul fronte “cold war” sviluppi non proprio positivi. In seguito al divieto, elevato venerdi sera dall’amministrazione USA, ad ogni azienda produttrice di semiconduttori con componenti americani a rifornire Huawei senza autorizzazione, la Taiwanese TSMC ha sospeso le forniture al colosso cinese. Secondo un sondaggio, il 40% degli Americani sarebbe intenzionato a non comprare più prodotti cinesi. Infine, al Congresso starebbero progettando incentivi e regolamentazioni per indurre le aziende USA a spostare le produzioni dalla Cina in America.

In ogni caso, la seduta asiatica è partita con un buon tono, e gli indici in generale rialzo, ad eccezione di Taiwan, colpita dalle news sui semiconduttori, e Mumbai, che dopo il balzo legato all’annuncio del piano di stimolo ha continuato a ritracciare, eventualmente a causa dei perduranti tassi elevati di contagio.

Sul fronte macro, il GDP giapponese del primo trimestre è calato meno delle attese (-3.4% annualizzato, da precedente -7.3% e vs stima di -4.5%).

L’apertura europea ha visto gli indici in rapido progresso. Tra i fattori a supporto:

** il catch up col buon finale di seduta di venerdì sera, e con l’ulteriore progresso dei futures USA nella seduta asiatica

** L’impatto sul sentiment delle progressive riaperture, in Italia, in US (anche in California link ), degli store Apple negli USA, etc

** La forza del petrolio, tornato prepotentemente sopra i 30$ al barile. Il roll della scadenza Giugno si dimostra assai meno traumatico di Maggio, come forse si poteva immaginare. I veicoli di investimento sono già tutti su scadenze diverse. Le scorte sono scese per la prima volta la scorsa settimana. Sul fronte OPEC i tagli vengono rispettati e alcuni produttori (Arabia, Kuwait e Emirati) si sono accordati per ulteriori tagli. Dalla Cina arrivano indiscrezioni che la domanda sarebbe tornata sui livelli abituali.

*CHINA OIL DEMAND IS SAID TO BE ALMOST BACK TO PRE-VIRUS LEVELS

Così gli indici si sono attestati su guadagni attorno al 2%. Ma sono rimasti supportati anche i bonds, l’oro e i metalli industriali, a dimostrazione che la liquidità resta comunque un driver importante di questa resilience degli asset.

In tarda mattinata, è arrivato il primo shock di questa giornata. L’azienda di Biotecnologie Moderna ha comunicato primi risultati positivi dalla sperimentazione di un vaccino. Negli otto candidati a cui sono state inoculate dosi del composto sperimentale si sono osservate risposte immunologiche simili a quelle dei pazienti guariti dal Covid ( in questo link una buona trattazione dei risultati) . La seconda fase di sperimentazione sarebbe già stata autorizzata, e l’azienda si propone di arrivare alla terza a luglio. Insomma, pur con i caveat del campione piccolo e dei risultati preliminari, si tratterebbe di un serio passo avanti in direzione della scoperta di un vaccino. Per valutare in che misura questi sviluppi possono accorciare i tempi per l’ottenimento della disponibilità di un vaccino in quantità tali da poter immunizzare la popolazione mondiale (attualmente collocati a 2021 inoltrato) serve tempo e competenza. Per il momento non mi pare di aver notato alcun commento in tal senso tra i tanti che circolano. Vedremo nelle prossime ore in che termini si esprimeranno gli esperti.

Naturalmente, per un mercato già bene impostato, queste news hanno avuto l’effetto di un elettroshock. Gli indici azionari hanno violentemente accelerato al rialzo, trainati ovviamente dai settori che più hanno da guadagnare da un accorciamento dei tempi di risoluzione della crisi sanitaria: Turismo e viaggi (aviolinee in particolare), automotive, trasporti, ristorazione, energy etc. Anche le banche ovviamente si sono mosse aggressivamente. Oltre ad essere uno dei settori recentemente più evitati, dove le ricoperture sono più violente, si avvantaggiano dell’impatto delle news sulle aspettative di crescita e del rimbalzo dei rendimenti. Ironicamente, il mercato è andato a penalizzare quei settori e titoli che erano stati premiati dalla crisi come E.commerce, oggi meno in palla del solito, e videoconferencing e home entertainment, venduti. Anche il mondo social non brilla, mentre una “old economy” come General Electric fa il 14%.

Il pomeriggio si è svolto su questi temi: estrema forza dell’azionario, e di oil e commodities industriali, rendimenti in marcato rialzo, mentre l’oro, in grande spolvero in mattinata, ha invertito la marcia, depresso dal rimbalzo delle attese di inflazione. Infatti il rialzo dei rendimenti è in larga parte costituito dalla salita di queste ultime, mentre i tassi reali si muovono poco.

Sembrava di aver avuto sufficienti emozioni per oggi, e invece, poco prima della chiusura del cash europeo, sono rimbalzate su Bloomberg le headline di una conferenza stampa congiunta della Merkel e di Macron, in cui i 2 leaders delle principali economie Eurozone propongono un recovery fund da 500 bln finanziato con emissioni di debito congiunte nell’ambito del budget europeo. Le erogazioni avverrebbero sulla base delle necessità causate dalla crisi, e sarebbero costituite da sussidi. A scatenare la fantasia degli investitori alcune dichiarazioni, che lasciano intendere che vi sarebbero trasferimenti fiscali, visto che il rimborso non avverrebbe in maniera commisurata all’utilizzo

*MACRON, MERKEL PROPOSE TO AUTHORISE EUROPEAN COMMISION TO FUND RECOVERY BY BORROWING THROUGH FINANCIAL MARKETS IN THE EU’S NAME

*MACRON: EU500B FUND WOULDN’T BE REIMBURSED BY BENEFICIARIES

*FRANCE’S MACRON SAYS FOR FIRST TIME FRANCE AND GERMANY PROPOSE FOR EU TO RAISE DEBT JOINTLY

*GERMANY’S MERKEL: IT’S CRUCIAL THAT EU BONDS WILL BE PAID BACK VIA EU BUDGET, NATIONAL PARLIAMENTS WILL HAVE TO GIVE GREEN LIGHT

Link articolo Bloomberg

E’ evidente cosa è piaciuto ai mercati di queste news:

1) Si parla non di prestiti ma di sussidi. Supponendo che il Budget EU possa essere rifinanziato in continuum, sono assimilabili a contributi a fondo perduto

2) Lo schema prevede “burden sharing”. Ovvero vi è accordo per un emissione di bonds EU per finanziare l’operazione

3) c’è un accordo di massima di Francia e Germania. Non si hanno notizie sulla posizione dei paesi più avversi al joint debt come l’Olanda. Ma naturalmente il peso della Germania, sia pure dietro ad una proposta di ammontare inferiore alle attese, aumenta le probabilità che qualcosa del genere veda la luce.

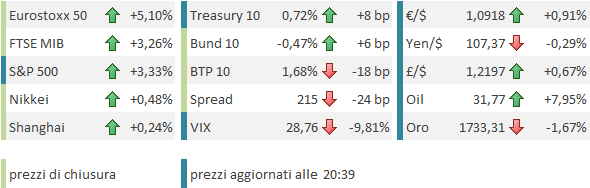

Nel contesto ultra euforico odierno, l’impatto delle news si è notato principalmente sugli spreads peoiferici, con quello del BTP in calo di ben 25 bps e quelli di Spagna e Portogallo in calo di 9/10 bps. Buona anche la reazione della Grecia (-13). E in secondo luogo si è notato sull’€, in recupero di quasi un punto sopra 1.09.

La chiusura dei mercati europei è trionfale, con recuperi di svariati punti percentuali per i principali indici. Wall Street al momento è su di oltre 3%, con l’S&P 500 che sta testando duramente il precedente massimo relativo, segnato il 29 aprile. Poco sopra, la media mobile a 200 giorni attende in area 3.000.

A questo punto, prima di pronunciarsi conviene aspettare il risultato del test. Ma per come si sono messe le cose, sembra che 3.000 lo vedremo. La sofferenza dei corti sembra evidente, e sospetto che le dichiarazioni di Moderna, in assenza di smentite a stretto giro, daranno la stura ad una serie di dichiarazioni simili da parte di molte delle 100 aziende impegnate nella corsa al vaccino, in competizione per l’attenzione del pubblico. In generale, tra vaccini e riaperture delle economie, potremmo avere un newsflow artificialmente costruttivo nelle prossime 2 settimane.

Naturalmente, tanto più violento sarà lo squeeze, tanto più brusco sarà il pullback una volta che i corti avranno capitolato, eventualmente su livelli ancora più cari, in termini di multipli, degli attuali. Ma questa rischia di essere una storia buona per il mese prossimo. Intanto seguiamo l’esito del test.