Italiano

Italiano English

English

La giornata della terza (e ultima?) presentazione dell’accordo della May nel Parlamento UK, nonchè ultima seduta del primo trimestre 2019, è iniziata con un tono costruttivo in Asia. Intanto, Wall Street ieri sera nel finale si è ripresa, chiudendo con un progresso (+0.36%). Ma soprattutto, le “A” shares cinesi, che negli ultimi giorni sembravano sul punto di intraprendere una fase correttiva, hanno messo a segno un balzo che ha portato Shanghai a contatto con la parte alta del recente range di consolidamento.

Difficile individuare un catalyst preciso di tanta euforia. Il Segretario del Tesoro Mnuchin ha dichiarato di aver avuto “una cena di lavoro molto produttiva” ieri sera con la controparte cinese. Kudlow aveva dichiarato ieri che le trattative possono durare anche per mesi, se si rendesse necessario. Il fatto è che i giorni scorsi dichiarazioni simili non sono mancate, ma gli effetti non si sono rivelati cosi dirompenti. Ne i future di Wall Street, che pure guadagnavano un paio di decimi in chiusura di seduta asiatica, hanno mostrato di condividere quest’entusiasmo.

Domenica, a mercati chiusi, verranno pubblicati i PMI di marzo (primo mese del 2019 privo delle influenze del Capodanno cinese). Dati particolarmente positivi offriranno materiale di qualità ai complottisti. Dietrologia a parte, vale la pena di osservare che, dal punto di vista tecnico, il consolidamento di marzo sembra prendere la forma di un triangolo, o di un rettangolo, tipicamente figure di continuazione.

Il superamento di 3.120 aprirebbe ad una nuova gamba rialzista. Viceversa, una rottura confermata di 3.000 implica uno scenario correttivo. Finora il livello è stato però testato 3 volte, e ha tenuto. E’ interessante osservare che anche i metalli industriali stanno mostrando un comportamento simile (nel grafico il Bloomberg Industrial Metals Subindex), con un rettangolo e una golden cross (media a 50 gg che interseca quella a 200gg).

Una ripresa del movimento rialzista sui metalli industriali offrirebbe ulteriore supporto alla teoria di un rimbalzo congiunturale cinese di dimensioni sufficienti da dare un po’ di forza alla domanda globale, e quindi un aiuto al traballante settore manifatturiero Eurozone e globale.

Intanto guardiamoci i PMI. Una delusione difficilmente porrà i presupporti per un breakout.

Il resto degli indici dell’area ha mostrato intonazione positiva, ma con assai meno entusiasmo (“H” shares comprese). I progressi sono compresi tra il + 0.45% di Mumbai e il +0.95% di Hong Kong.

L’apertura europea è avvenuta con un tono costruttivo. Cina a parte, c’era da scontare il rialzo di Wall Street di ieri sera. Inoltre, incredibile dictu, le retail sales tedesche a febbraio hanno mostrato la seconda sorpresa positiva a fila (+0.9% da prec +2.8% e vs attese per -0.1%). Per effetto della forza dei primi 2 mesi dell’anno, il tasso di crescita anno su anno è balzato a +4.7%. Si tratta di una serie volatile e soggetta a revisioni, e comunque la forza degli ultimi dati alimenta il rischio di una correzione del ritmo nei prossimi mesi. Ma certo il ritmo dei consumi nel primo trimestre in Germania dovrebbe rivelarsi robusto e per nulla coerente con un indebolimento della domanda interna. Tra l’altro i dati sul mercato del lavoro di marzo restano robusti (disoccupazione -0.1% a 4.9%) e giustificano la confidence dei consumatori.

Aria diversa in Francia, dove sia il consumer spending febbraio (-0.4% da prec +1.4% e vs attese per +0.2%) che il CPI (0.9% da 0.1% e vs attese per 1%) hanno deluso marginalmente.

Ma gli occhi oggi erano rivolti a Westminster, dove alle 14.30 locali si sarebbe tenuto il voto sul deal May “dimezzato” (senza la Dichiarazione politica). Lo si notava dal modo in cui gli indici azionari hanno tallonato la Sterlina, perdendo momentum in mattinata per poi accelerare bruscamente alle 12, quando è emerso che molti Parlamentari aderenti al gruppo euroscettico ERG avrebbero votato a favore dell’accordo, e che anche qualche laburista avrebbe cambiato idea.

Quanta speranza sprecata.

Poco dopo le 15.30, sui media finanziari è rimbalzata la notizia di una nuova bocciatura del Deal, con un margine minore, ma sempre significativo, di 58 voti. Così, la sterlina è stata ricacciata a 1.30 vs $ (a tratti anche sotto), l’azionario ha corretto, pur senza dare mai l’impressione di voler passare in negativo, e i tassi Eurozone hanno perso la lieve tendenza a salire che avevano mostrato in giornata.

La reazione delusa ha che vedere con la circostanza che la deadline per decidere come procedere resta fissata al 12 aprile, entro il quale la Gran Bretagna deve chiedere un ulteriore estensione per non uscire senza accordo. A tale proposito Bruxelles ha prontamente fissato un nuovo summit il 10 aprile.

Il prossimo evento è il voto indicativo di Lunedì, nel quale verranno votate nuove versioni degli emendamenti bocciati con minor margine (sostanzialmente permanenza in unione doganale e forse un nuovo referendum). Il problema è che, ammesso e non concesso che venga fuori una maggioranza su un ipotesi, il Governo potrebbe rifiutarsi di metterla in pratica, scegliendo invece di convocare elezioni anticipate, oppure potrebbe dimettersi la May, aprendo una successione per la guida del partito Conservatore. Circolano anche indiscrezioni secondo cui una delegazione di Ministri Euroscettici sta chiedendo alla May di uscire senza accordo.

In teoria, entro il 12 Aprile, UK deve comunicare se vuole partecipare alle elezioni europee, mentre dal 18 aprile il Parlamento Europeo è sciolto, e non potrà più ratificare un accordo di uscita fino a quando non si ricostituisce, il 2 luglio.

A questo punto, la mia impressione è che l’ipotesi di gran lunga più probabile siano nuove elezioni. La probabilità di una “no deal brexit” resta marginale a mio modo di vedere: se anche il Governo la perseguisse – cosa di cui dubito perchè la May ha ribadito di volere un’uscita “ordinata” – il Parlamento, che è contrario, gli toglierebbe la fiducia di corsa. La probabilità che lunedi si raggiunga la maggioranza su un ipotesi percorribile, e che il Governo voglia e possa applicarla entro il 22 Maggio mi pare remota. Qualcuno ipotizza una nuova presentazione del piano May, eventualmente integrato con qualche emendamento votato lunedi. Ma con che faccia lo speaker lo ammetterà al voto?

L’unica soluzione plausibile mi pare chiedere estensione lunga e sciogliere il Parlamento.

Dubito che il mercato festeggi particolarmente questa ipotesi. Il risultato del voto è imprevedibile, come mostra la consultazione del 2017 con la quale la May sperava di rafforzarsi, e che invece la ha indebolita, conducendo a questo stallo. Nessuno può dire con certezza che direzione prenderà il consenso, e l’unico aspetto positivo sarebbe un rinvio di trimestri del problema.

Ciò detto, in base alle ultime survey, il posizionamento (quello strategico, quanto meno) sugli asset UK resta alquanto difensivo, e dubito che uno scenario del genere sia in grado di causare ulteriori, grosse, liquidazioni. Riguardo gli asset europei e globali. una prosecuzione dello status quo non dovrebbe causare, nel breve, alcun repricing del rischio brexit in un senso o nell’altro. Non a caso, l’azionario Eurozone, diversamente dalla Sterlina, ha recuperato interamente la correzione sulla notizia, chiudendo a poca distanza dai massimi di seduta. L’effetto si è mantenuto di più sui tassi, che hanno cancellato i modesti rialzi osservati nella prima parte della seduta. Ma si sa che i nervi sono fragili su quel mercato negli ultimi giorni.

Anche Wall Street sembra intenzionata a chiudere il trimestre bene. A metà seduta mostra un progresso di mezzo punto circa, con una price action assai tranquilla. Coperti dal clamore sulla Brexit, i dati macro odierni hanno dato ancora una volta segnali altalenanti.

** Il Chicago PMI ha marginalmente deluso, rallentando più delle attese dai livelli spaziali di febbraio (58.7 da prec 64.7 e vs attese per 61), ance se resta su livelli elevati.

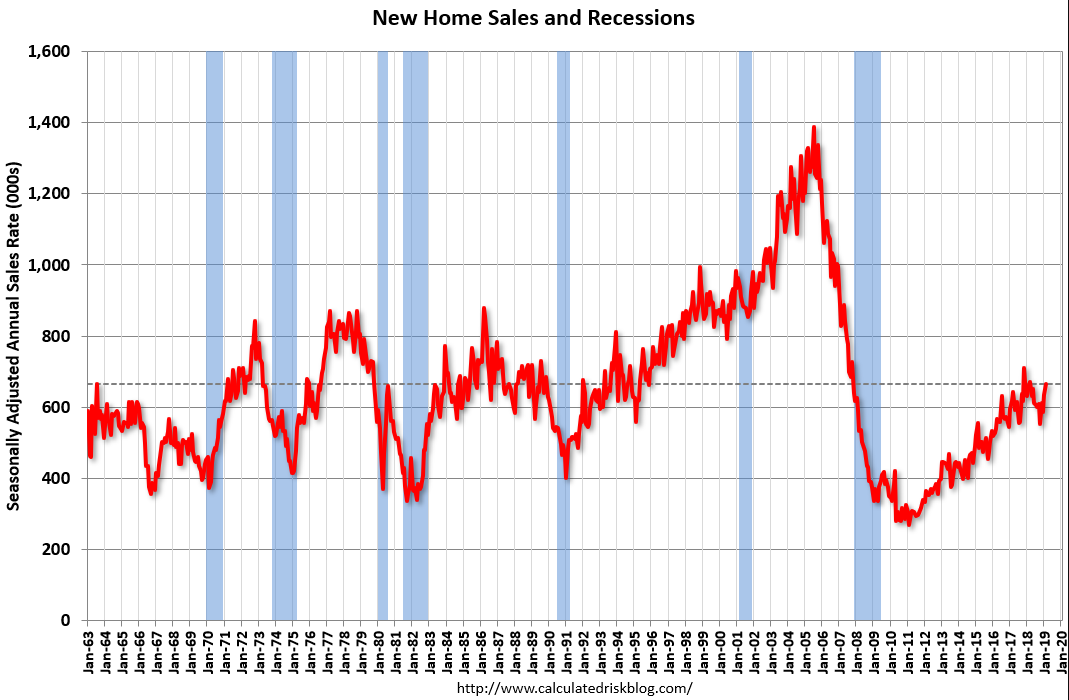

** Le vendite di nuove case di Febbraio hanno spiccato il volo (+ 4.9% da precedente +8.2% vs attese per 22.1%). Il fatto è che Gennaio è stato rivisto al rialzo, il che cambia abbastanza il volto della serie a inizio anno. In assenza di altre revisioni il ritmo di vendita sta tornando verso i massimi di fine 2017 (vedi grafico courtesy of Calculated risk). Un sollievo, visto la piega che stava prendendo di recente il settore immobiliare USA. Sembra che il calo dei rendimenti stia cominciando a impattare.

** Infine, la U. of Michigan consumer confidence finale di marzo mitiga un po’ gli effetti di quella del Conference Board confermando un bel recupero (98.4 da prec 93.8, e rispetto a una prima stima di 97.8).

Nulla che potesse impattare particolarmente. Detto di Wall Street, il $ si mostra poco variato anche vs sterlina, e i tassi USA salgono marginalmente.

Lunedi apriremo a PMI ufficiali cinesi di marzo, e quelli calcolati da Markit, acquisiti, e potremo dilettarci con i PMI Markit finali in Eurozone e USA, nonchè il Tankan in Giappone, e l’ISM manifatturiero in US.

Si annuncia un inizio trimestre interessante.