Italiano

Italiano English

English

Ieri sera, Nasdaq 100 e S&P 500 hanno effettivamente chiuso sui nuovi massimi (assoluti il primo, da inizio febbraio scorso il secondo ) validando il quadro macro costruttivo illustrato i giorni scorsi.

Per entrambi, il supporto sotto il quale si configura un falso breakout è costituito dal minimo della seduta di ieri, fatto in apertura (rispettivamente 7295 e 2789). Una chiusura sotto questi livelli cancella il setup, anche il quadro resta tendenzialmente positivo.

L’Asia non si è fatta granchè influenzare dal buon tono made in USA. Certo, i minimi da 6 mesi dello Yen vs Dollaro hanno fruttato al Nikkei la quarta seduta di recupero a fila (per un totale di +3.9%). Le “A” shares cinesi hanno vanificato, nell’ultima parte, una seduta passata in recupero, terminando sui minimi pur con una perdita modesta. Specularmente al Nikkei, si tratta della quarta discesa a fila, sebbene l’entità sia più ridotta (-1.8% in totale). Il Flop di Shanghai ha bagnato le polveri al resto dell’area, che vede Hong Kong, HSCEI, Mumbai e Seul tutte marginalmente negative e solo Sydney e Taiwan in verde. Ai minimi anche lo Yuan oltre 6.72 vs $.

Sul fronte trade, il FT riporta i risultati di una survey tenuta su 2000 intervistati in 300 città, in base alla quale oltre il 50% sarebbe pronto a boicottare i prodotti USA in caso di trade war escalation. Campione un po’ ridotto, ammettiamolo, ma il risultato, conoscendo i cinesi, è credibile.

L’apertura europea è avvenuta con un buon tono. Intanto, il mercato aveva da fattorizzare parte del recupero avvenuto ieri sera a Wall Street, dopo la chiusura europea. In secondo luogo, il settore auto si è giovato della conferma dell’incontro tra Juncker e Trump il 25 di luglio a Washington. Lo scopo dell’incontro è di evitare l’imposizione dei dazi alle auto, e Politico.com riporta che il Presidente della Commissione EU si presenterà con 3 proposte distinte.

Non tutte le news sono state positive però. LCH, l’istituzione che si occupa di fare il clearing dei pronti contro terrmine sui governativi europei ha comunicato l’aumento dei margini richiesti per rifinanziare le posizioni in titoli di stato italiani. Si tratta dell’effetto del filtrare della recente volatilità nei loro modelli. Non a caso, i margini salgono di più su parte breve e CCT. La notizia che il cost of carry dei Btp è marginalmente salito ha pesato un po sulla carta nazionale, che per la prima volta da alcuni giorni ha visto lo spread vs bund allargare. E, naturalmente, il settore bancario europeo ha preso la scusa di un maggior costo del rifinanziamento delle posizioni in carta italiana, per correggere, in totale controtendenza col resto del mercato.

A comprimere i tassi europei hanno contribuito, in mattinata, anche i CPi di giugno in UK (0.0 da prec 0.4 e vs attese per 0.2%) e la revisione del dato flash core europeo (passato da +1% a +0.9% anno su anno). Tassi a parte, € e sterlina li hanno sentiti.

Nel primo pomeriggio, mini shock sull’immobiliare USA, con i nuovi cantieri in calo del 12.3% a giugno, dal + 4.8% e vs attese per -2.2%. Deboli anche i permessi di costruzione (-2.2% da prec -4.6% e vs attese per +2.2%). Nel dettaglio, sia i condomini che le singole abitazioni hanno visto un calo. In particolare su queste serie, non è il caso di dare troppo peso al singolo dato (tra l’altro i nuovi cantieri avevano fatto a maggio il massimo post crisi). Ma sembra evidente che l’attività in costruzioni residenziali ha rallentato a giugno.

I dati hanno levato al Dollaro un po’ della sua verve, ma l’effetto sugli altri asset è stato modesto.

C’è stato spazio anche per alcune dichiarazioni di Kudlow a CNBC. Il primo consulente della Casa Bianca ha sostanzialmente lanciato la palla nel campo Cinese, sostenendo che il Presidente Xi sta tenendo in stallo i negoziati, ma che il paese vorrebbe un accordo. Nulla di particolarmente risolutivo per il momento. Da parte cinese, la conferma dell’arrivo di altri dazi per reagire a quelli su acciaio e alluminio. Andiamo bene . RTRS – CHINA COMMERCE MINISTRY SAYS WILL HAVE TO TAKE FURTHER MEASURES TO RESPOND TO U.S. 232 TARIFFS ON STEEL, ALUMINIUM

Ma i mercati ci hanno fatto poco caso. Cosi, l’azionario europeo ha sostanzialmente conservato i guadagni, chiudendo più o meno sui massimi di seduta (tranne il settore bancario, che ha chiuso in pari). Alla fine, i tassi core sono tornati sui livelli di ieri, ma la notizia di LCH ha creato l’occasione per una presa di beneficio sui BTP dopo il rally dei giorni scorsi, anche se alla fine a cedere il maggior terreno è la parte 10 anni, mentre i bucket più penalizzati erano 2/3 anni e CCT. A fine seduta l’€ cede solo marginalmente vs $, mentre la Sterlina continua la discesa alimentata dai dati, ma anche dal caotico quadro politico.

A metà seduta, Wall Street costruisce sui guadagni di ieri, senza troppa convinzione per il momento.

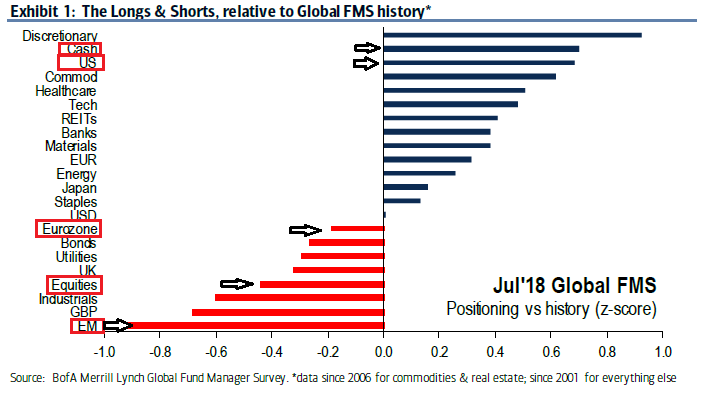

Sul fronte positioning, la prima figura della Survey di Merril Lynch mostra alcuni spunti interessanti.

Dopo trimestri trascorsi sottopesati di azionario USA, negli ultimi 2 mesi gli investitori si sono posizionati sovrappeso, anche se ancora non a livelli eccessivi. Situazione opposta per l’azionario Eurozone, che ha visto un calo costante negli ultimi mesi e riporta un sottopeso. In generale l’azionario è sottorappresentato nei portafogli, e ciò dipende in massima misura dalla posizione fortemente scarica di azionario emergente, mentre il cash nei portafogli è tornato in robusto sovrappeso. E’ facile intuire l’impatto dei timori di trade war sul positioning, mentre un trimestre di dati scintillanti in US e deboli altrove ha convinto gli investitori a tornare su azionario US