Italiano

Italiano English

English

Oggi il tempo è tiranno, quindi pezzo sintetico.

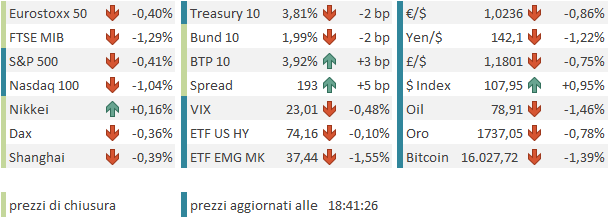

Venerdì sera Wall Street si è tirata un po’ su nel finale, con l’S&P 500 che ha preso lo 0.48% e il Nasdaq 100 più attardato, invariato sulla seduta. La retorica Fed ha impresso pressioni al rialzo ai rendimenti, ma la curva ha fatto il nuovo record da 40 anni di inversione a -70bps a ricordare la previsione del mercato dei tassi su crescita e inflazione.

Nel week end il membro FED Bostic ha avuto dichiarazioni meno aggressive dei suoi colleghi, in particolare di Bullard, specie quando ha affermato che i Fed Funds a suo modo di vedere non dovrebbero salire più di un altro punto percentuale, fermandosi quindi a 4.75-5%.

*BOSTIC SAYS INFLATION `MIXED BAG’ WITH SOME `GLIMMERS OF HOPE’

*FED’S BOSTIC FAVORS SLOWING PACE OF RATE HIKES NEXT MEETING

*BOSTIC WANTS 75 TO 100 BPS OF ADDITIONAL TIGHTENING

*LABOR MARKET STILL ‘VERY TIGHT,’ BOSTIC SAYS IN FLORIDA SPEECH

Questo ha fatto ripartire il mercato dei tassi USA da livelli un po’ più bassi stamattina. La seduta asiatica ha avuto ancora un tono consolidativo, con solo Tokyo tra i principali indici a mostrare un marginale progresso.

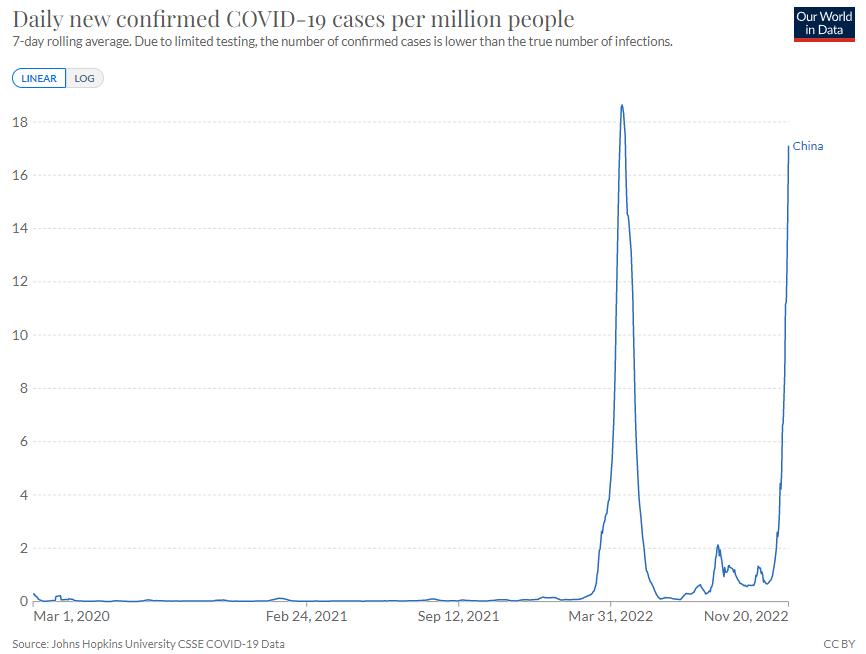

Fonte del sentiment opaco ancora la Cina, che vede Hong Kong e le “H” shares cedere un paio di punti percentuali e le “H” shares un po’ meno della metà, in media. A preoccupare è il decorso del Covid in Cina con i primi 3 morti da maggio scorso (anche se il più giovane di essi aveva 87 anni).

Il numero di casi per milione sta raggiungendo il picco di aprile, e il timore è che questo arresti i piani di attenuazione della “zero covid” policy, visto che in alcune città che sembravano essere dei test di azzeramento delle misure, si sta tornando a imporre lockdowns. ( link Covid Zero Returns to Chinese City Rumored to Be Reopening)

In generale nell’area asiatica si percepisce bene il calo della domanda cinese:

** Il South China Morning Post ( link ) riporta che le esportazioni cinesi verso gli USA sono calate del 12% in ottobre sull’anno, a causa del calo della domanda, del covid e delle sanzioni

** Le esportazioni coreane dei primi 20 giorni di Novembre si sono contratte del 16% rispetto allo stesso periodo dello scorso anno, a causa del crollo delle importazioni di chips dalla Cina( link ).

Nel frattempo, la PBOC continua ad esortare le banche a mantenere i finanziamenti alle immobiliari. ( link China’s PBOC Urges Banks to Maintain Stable Property Financing).

La seduta europea è partita con una buona notizia: i prezzi alla produzione tedeschi di ottobre hanno mostrato un inatteso, massiccio, calo del 4.2% sul mese, che ha portato il dato anno su anno a calare da +42.7% a +34.5%. Sempre un dato elevato ma insomma il miglioramento è forte. Sicuramente il calo della componente energetica ha impattato.

Nonostante ciò la seduta si è avviata con mercati azionari in moderato calo, rendimenti in rialzo, e l’€ decisamente pesante, a indicare una risk aversion che si è notata anche sulle commodities. La mattinata è trascorsa così, con un regime di attività modesta.

Un po’ di azione è arrivata nel primo pomeriggio, non tanto per il Chicago Fed National Activity Index di ottobre (si tratta una media di un ottantina di indicatori macro del mese scorso) uscito leggermente sotto attese a indicare una crescita sotto trend, ma per la decisa accelerazione al ribasso del petrolio, apparentemente dovuta a indiscrezioni secondo le quali l’OPEC avrebbe intavolato discussioni sull’opportunità di aumentare l’offerta di petrolio di 500.000 barili al giorno, a fronte del potenziale embargo al petrolio russo. Una cosa improbabile, a mio modo di vedere, nata forse per spiegare il calo dell’oil nelle ultime sedute e da li diventata catalyst per ulteriore debolezza. Sta di fatto che su un mercato già cedente, questo circolare ha prodotto un crollo arrivato al 6%.

L’impatto si è notato sui rendimenti, in particolare in Europa, dove qesti hanno invertito la marcia, per correggere significativamente.

La seduta a Wall Street è iniziata con un tono ugualmente consolidativo, e con il tech ancora più pesante del resto. Come di recente, l’Europa ha mostrato resilience, andando a chiudere con cali modesti, ad eccezione di Piazza Affari, penalizzata da stacco dividendi, e dalla comprensibile pesantezza del settore oil. In chiusura i rendimenti Eurozone hanno temperato un po’ i cali. La novità odierna è uno spread in allargamento, che al momento può essere giustificato anche solo da prese di beneficio, visto il recente rally forsennato.

Dopo la chiusura europea l’OPEC si è curata di smentire le indiscrezioni (*SAUDIS DENY REPORT OF DISCUSSIONS ABOUT OPEC+ OIL-OUTPUT HIKE) cosa che ha riportato il petrolio a cali più umani e levato supporto ai bonds, anche se il mercato Eurozone era già chiuso. L’impatto si è notato sull’€ che cede al momento quasi una figura, un movimento significativo in una giornata più stabile su altre variabili.

Male le altre commodity, a indicare in generale un quadro di indebolimento della domanda che va oltre il petrolio. Unica eccezione il natural gas USA, in forte rialzo senza un motivo specifico.

Dopo la chiusura USA, Wall Street ha continuato a consolidare, e al momento l’S&P 500 restituisce più o meno il rialzo di venerdì, ma il tech che era rimasto al palo, cala. la curva dei tassi si inverte di ulteriori 2 basis points. Il Dollar index recupera 0.9%.

La scarsa attività della seduta, al di fuori di commodity e cambi, è almeno in parte giustificata dal fatto che questa settimana è “corta”. Giovedì è il Ringraziamento in US e anche venerdì sarà a scartamento ridotto (non ricordo se è anche mezza seduta in US. Non vuol dire necessariamente che non avremo movimento. Se domani è un’altra seduta povera in termini di dati (ma parlano la Mester, la George e il nostro amico Bullard), mercoledì abbiamo i PMI flash di novembre, manifatturieri, servizi e composite globali, i durable goods di ottobre, i sussidi di disoccupazione (anticipati per la festività), le new home sales usa di ottobe, e dulcis in fundo le minute dell’ultimo FOMC. Giovedì è festa negli USA ma abbiamo l’IFO in Germania e le minute ECB.