Italiano

Italiano English

English

Inizio settimana positivo sui mercati, come non accadeva da circa un mese.

In realtà la seduta asiatica ha avuto un decorso opaco. I mercati sono sembrati patire la coda velenosa (-3.4%) di Wall Street Venerdì sera. Inoltre, in alcuni paesi i tassi di crescita dei nuovi infetti stanno leggermente accelerando, e in Cina la National Health Commission ha dichiarato che, sebbene il contagio tra i locali si sia fermato, i casi importati stanno crescendo. La PBOC ha però tagliato i tassi del repo a 7 giorni di 0.2% a 2.4%. In Australia il Governo ha varato un piano di stimolo fiscale da 130 BLN $ Australiani, cosa che ha fatto accelerare Sydney, unica a salire bruscamente nella mediocrità globale delle principali piazze dell’area. Su Tokyo ha pesato la circostanza che molte azioni da oggi quotano ex dividendo.

L’aumento dei contagi in Asia può essere messo in relazione con un recupero dell’attività. Ad esempio l’Associazione delle Industrie Meccaniche tedesche ha dichiarato che il calo dell’attività cinese impatta tantissimo, ma alcune aziende stanno cominciando a notare un aumento degli ordinativi da Cina e Corea. Vedremo se i PMI cinesi ufficiali di Marzo segneranno una minima ripresa dai livelli infimi di Febbraio.

Uno sviluppo forse scontato, ha che, a mio modo di vedere toglie di mezzo un rischio latente, è la discesa di Trump a più miti consigli. Il Presidente USA ha prorogato le norme di “social distancing” al 30 Aprile, rinunciando al proposito di “aprire l’economia a Pasqua”. Sembrava un’idea assolutamente irragionevole e come tale destinata a rientrare, ma Trump è imprevedibile. Sul sentimenti iniziale della seduta ha però impattato di più la testimonianza del Consulente Fauci, secondo ci negli USA si potrebbero avere dai 100.000 ai 200.000 morti di Covid. Fauci ha chiarito che è la sua stima attuale, ma non si assume responsabilità, perchè probabilmente i casi in USA saranno milioni.

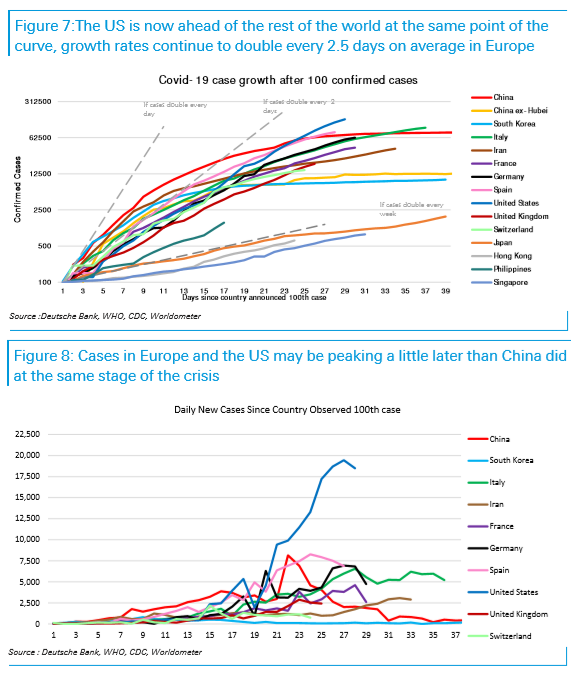

In realtà, i numeri globali nel week end lasciano spazio ad un po’ di ottimismo. Le statistiche elaborate da Deutsche bank mostrano che la crescita globale dei contagi si è attestata per la prima volta sotto il 10%, rispetto al 14% di 7 giorni fa. In Europa, l’Italia continua a rallentare (lo farà anche stasera) e ha un tasso di crescita attorno al 5%, la Germania è approdata all’8% e anche la Spagna è sotto il 10%, Gli USA sono calati sotto il 20% di crescita, ma sono ancora su numeri parecchio elevati.

In generale, si comincia a parlare, almeno in Europa, di strategie da portare avanti parallelamente ai lockdown (come quella tedesca di cercare gli immunizzati con test a tappeto), ed eventuali strategie di attenuazione delle misure, scalate per livello di vulnerabilità al virus. insomma si comincia a puntare al miglioramento, pur nel mare di incertezza.

La mattinata europea è però risultata volatile e opaca. Il newsflow economico comincia a farsi pesante, con gli indicatori di confidence in picchiata di decine di punti. Il German Council of Economic Experts ha dichiarato che la contrazione dell’economia per l’anno sarà del 2.9% se le misure contenitive vengono tolte per metà Maqgio, e del 5.4% in uno scenario più negativo.

C’era poi da scontare la faccenda dell’ invito ECB alle Banche EU a non pagare i dividendi, ma costituire riserve, per assorbire perdite future ed erogare più credito alle aziende. Una raccomandazione raccolta oggi anche dal regolatore delle assicurazioni italiano (*ITALY INSURANCE REGULATOR URGES CAUTION ON DIVIDENDS: ANSA) e dal Governo tedesco nei confronti delle aziende che accederanno agli aiuti, in un movimento di moral suasion che sta diventando generalizzato. Anche queste misure riportano la mente alla grande Crisi Finanziaria, e, in generale, pongono all’attenzione degli investitori il fatto che che uno dei principali motivi per detenere azioni risulterà temporaneamente “sospeso” in molti casi, anche per quanto maturato l’anno scorso.

A pesare sul sentiment, infine, anche l’estrema debolezza del Petrolio, che sta testando con forza il livello di 20 (venti!) Dollari al barile. L’Arabia Saudita starebbe aumentando ulteriormente le quote di export, visto che la domanda interna cala a causa del blocco delle attività.

In questo contesto di risk aversion, i rendimenti core hanno continuato a calare, mentre i BTP sono finiti sotto pressione ancora. Le recenti frizioni tra Governo e Bruxelles su Coronabonds e ESM stanno tornando a radicalizzare l’opinione pubblica italiana contro il Nord Europa (e viceversa). Le dichiarazioni di Salvini sull’opportunità di stamparsi la propria moneta hanno trovato parecchio risalto internazionale. Non è che all’estero vi sia particolare accordo peraltro. Il Ministro delle Finanze tedesco Scholz, che ha ribadito che lo strumento giusto per finanziare i paesi in difficoltà è l’ESM, è stato contraddetto dal Leader dei Verdi Habeck, che ha esortato il Governo prendere in considerazione i Coronabond. Tanto gli acquisti dell’ECB costituiscono già una mutualizzazione, ma non sono legittimati dall’approvazione del Parlamento. Dall’esterno è giunto nuovamente l’appoggio di Macron, che ha dichiarato che la Francia è allineata con l’Italia, sulla convinzione che l’Europa deve andare molto oltre sul piano della solidarietà.

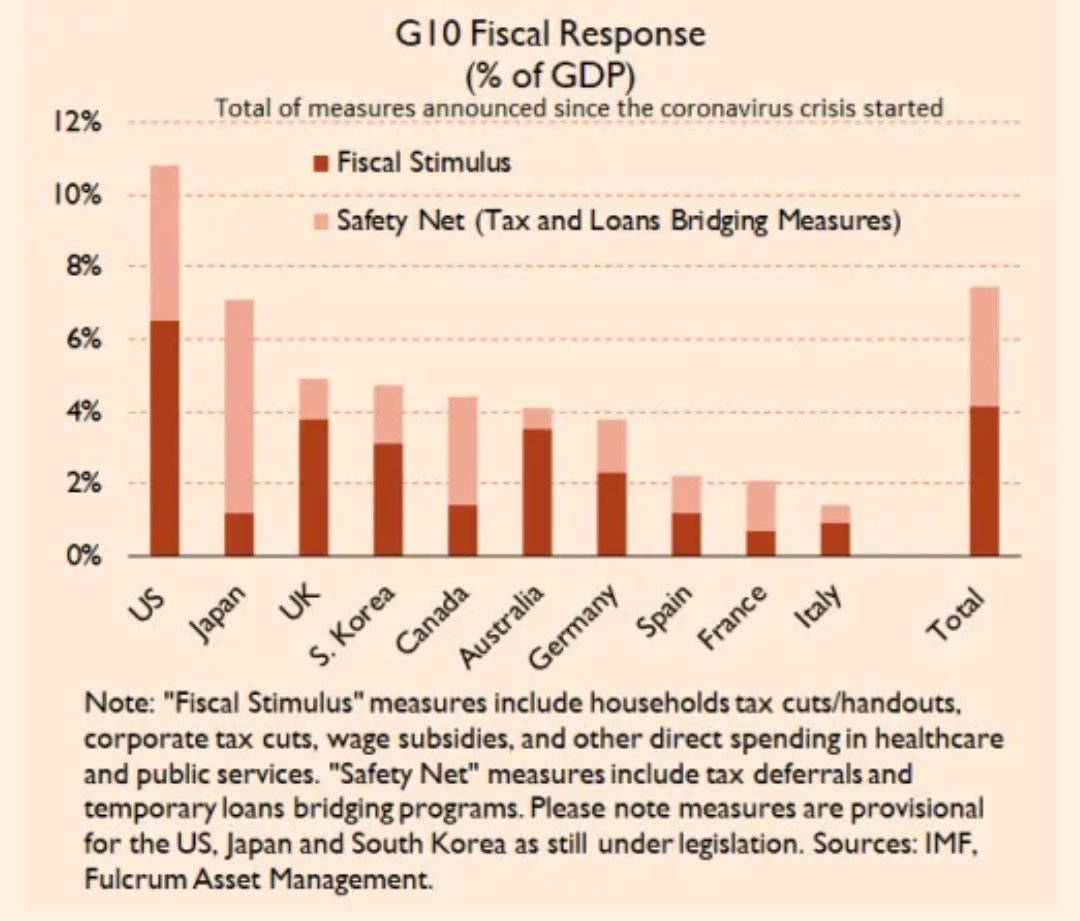

Su questo clima si è innestata la pressione dovuta alle aste di domani (8.25 bln su 4 linee, 2 decennali, un 5 anni e il CCT). Con l’asta alle spalle forse gli acquisti ECB torneranno a supportare i corsi. Sperando che nel frattempo qualcosa si muova, in Italia e a livello Europeo, perche al momento risultiamo alquanto indietro come risorse destinate al supporto all’economia, quando in realtà ne abbiamo più bisogno di altri (Grafico FT).

Il clima sui mercati è progressivamente migliorato da metà giornata in poi, con l’arrivo degli USA. L’azionario è passato definitivamente in positivo, e ha messo su progressi apprezzabili. Difficile trovare un driver preciso di questo cambio di mood, al di la di quelli già segnalati: numeri sugli infetti in miglioramento, dibattito sull’attenuazione delle misure, e il quadro tecnico citato la scorsa settimana, con volatilità in rientro e flussi di ribilanciamento di fine mese. Non che i bonds se ne siano dati troppo per inteso. I rendimenti hanno continuato a calare su Europa core e Treasuries, e a salire sui periferici, con particolare accenti sulla curva italiana. Sul fronte cambi il Dollaro ha recuperato dopo il brusco calo della scorsa settimana, mentre il risk appetite ha pesato sui preziosi. Sempre in lotta con quota 20 il petrolio.

Dopo la chiusura, i numeri italiani hanno dato ulteriori motivi di ottimismo, con il numero di nuovi infetti più basso da quasi 2 settimane, e un tasso di incremento del 4.5%. Anche la domanda di ricoveri agli ospedali sembra in calo.

Il quadro di questo movimento resta quello illustrato nel Lampi del 26 Marzo ( link ) con un target indicativo per l’S&P 500 in area 2750 (+/- 50 punti). Un occasione per riposizionarsi su un nuovo indebolimento legato alla presa di coscienza che anche se il decorso dovesse permettere parziali riaperture nelle prossime settimane, la normalizzazione sarà lenta e il danno fatto a economie e aziende profondo. Le possenti misure varate potranno impedire una depressione, non una recessione robusta.

La probabilità che questo non sia un bear market rally (come quelli osservati nel bear market 2001-2003, nella figura sotto) resta a mio parere confinata al 10/15% al momento.