Italiano

Italiano English

English

Ieri sera, la FED ha alzato i tassi di 75 bps come da attese. La guidance è stata in effetti accantonata, e Powell ha dichiarato che, sebbene nei prossimi meeting sia sensato attendersi ancora rialzi dei tassi anche robusti, d’ora in poi l’entità di questi dipenderà dai dati che escono e non vi sarà più alcuna indicazione nella forma usata finora [e recentemente disattesa]. Detto questo, secondo il presidente FED la Dot Plot prodotta al FOMC di Giugno, l’ultimo corredato da projections, indica ancora il percorso di rialzo più probabile in base alla loro view.

Nello statement si è ammesso che recentemente i consumi e la produzione si sono indeboliti, ma si è aggiunto che il mercato del lavoro resta solido e l’inflazione elevata.

Altre concessioni di Powell alla cautela sono state fatte quando ha ammesso che i rialzi da 75 bps sono “inusualmente elevati” e che , raggiunto un certo livello di restrittività, bisognerà rallentare il ritmo del tightening.

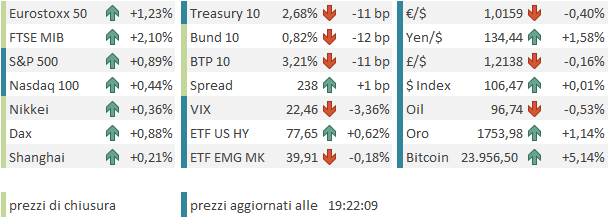

La reazione del mercato è stata di deciso sollievo, con l’azionario in forte recupero (S&P 500 + 2.62% Nasdaq 100 + 4.26%), il Dollaro in calo insieme ai rendimenti. Una reazione presumibilmente legata ad una commistione delle seguenti motivazioni

** il rialzo è stato in linena con le attese e i 100 bps sono stati evitati

** il tono è stato lievemente più dovish delle attese

** il fatto che il prossimo percorso sia “data dependant”, visto il tenore dei dati macri, lascia intendere che i rialzi potrebbero essere meno di quanto temuto. Infatti il pricing dei rialzi è calato, con il 2 anni treasury tornato sotto il 3% in chiusura.

Dopo la chiusura USA, Meta (Facebook) ha deluso, marcando il primo calo delle revenues della sua storia, e una guidance debole per il terzo trimestre. ( link ). Questo ha levato un po’ di forza al Nasdaq future a inizio seduta asiatica.

Il tono USA si è comunicato all’asia in maniera disuniforme. Vietnam, Seul, Jakarta, Sydney e Mumbai hanno mostrato progressi decenti, mentre Tokyo, Hong Kong, “H” e “A” shares cinesi, Taiwan sono risultate poco mosse o marginalmente negative.

Il Politburò cinese ha dato un quadro dell’economia mediocre, ma non ha segnalato nuove iniziative di stimolo, al di la di una determinazione a sostenere il settore immobiliare, che si sta avvitando di nuovo a causa del boicottaggio dei mutui, che si estende ai fornitori dei costruttori. Il FT ( link ) ha riportato che le Autorità stanno cercando di mettere a disposizione 1 trilione di yuan per rifinanziare i progetti immobiliari che il cui completamento è stato sospeso a causa della mancanza di fondi. E’ stata però confermata una volta di più la strategia zero covid.

** CHINA POLITBURO HOLDS MEETING THURSDAY: XINHUA

** CHINA POLITBURO CALLS FOR STABILIZING PROPERTY MARKET: XINHUA

** CHINA POLITBURO VOWS TO KEEP FINANCIAL MARKET STABLE: XINHUA

** POLITBURO SAYS CHINA WILL STICK TO COVID ZERO: XINHUA

Così i rialzi sono sfumati e i mercati si sono messi in posizione di attesa per i numeri USA del pomeriggio.

Come di recente, lo spettacolo non è mancato.

Ebbene si, alla prima lettura, il GDP del secondo trimestre è risultato negativo, cosa che si qualifica come una recessione tecnica (2 contrazioni di seguito). Non che la faccenda rilevi più di tanto: come chiarito giorni fa ( a questo link il pezzo ), la vera recessione la certifica il NBER e richiede, tra l’altro, cali occupazionali e di produzione che ancora non ci sono. In questo caso alla contrazione di Q1 ha contribuito un contributo ultra negativo del canale estero e in questo uno delle scorte. E comunque siamo alla prima lettura, e questo risultato può tranquillamente essere sovvertito nelle prossime stime. Detto questo, con l’aria che tira, non si può certo escludere che anche il terzo trimestre sarà negativo, e in ogni caso i segnali di recessione in arrivo, con buona pace della Fed, si moltiplicano. Scorte a parte (-2%) , il -0.9% annualizzato verde un contributo negativo di 0.71% da parte dell’investimento in residenziale, contributo che è destinato a peggiorare come sappiamo nei prossimi mesi. E i consumi hanno rallentato parecchio, deludendo attese già basse.

Sopra attese il PCE index, ma il dato core ha rallentato in linea con le stime.

Brutti anche i sussidi di disoccupazione, in calo ma da un dato della settimana precedente rivisto al rialzo di 10.000 unità. Meglio però il kansas City Fed manufacturing, che ha sorpreso in positivo come Empire e Richmond; mentre Dallas e Philly Fed hanno fatto molto peggio. Vediamo domani il Chicago PMI e poi da lunedì gli ISM.

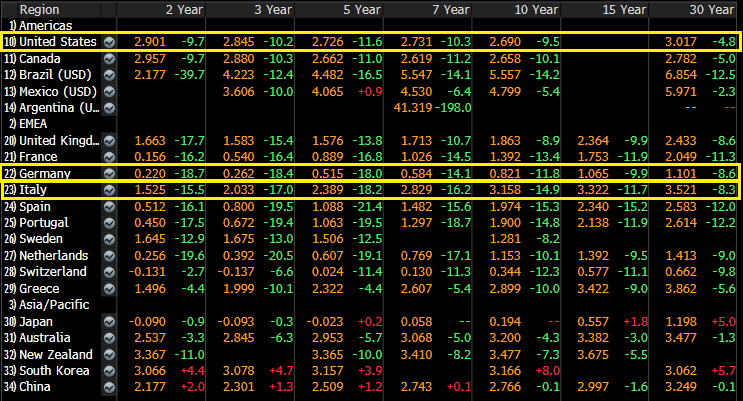

E veniamo alla reazione dei mercati. I rendimenti hanno preso a calare in maniera violenta, non solo in US, ma – attenzione – anche in Europa dove un inflazione tedesca flash di luglio sopra stime è stata sorprendentemente accolta da un rally dei bonds che ha coinvolto core, e periferia.

I cali dei rendimenti europei hanno superato agevolmente le 2 cifre sulla stra grande maggioranza degli emittenti e delle scadenze, come si nota dallo schema sotto. E questo nonostante domani debbano ancora uscire i CPI di Spagna, Italia, Francia ed Eurozona per luglio.

Meno rilevanti, ma sempre forti i cali dei rendimenti USA, che se non altro hanno avuto lo stimolo di dati deboli (anche se il GDP, al di la del discorso sulla recessione tecnica, è un po’ old news).

Ancora più contro intutiva è stata la reazione dell’azionario continentale, che aveva languito per tutta la tarda mattinata, ma dopo i numeri si è lanciato in un rally forsennato che ha portato i principali indici (e Piazza Affari su tutti) a chiudere in significativo rialzo.

Qual’è il motivo di tanta euforia?

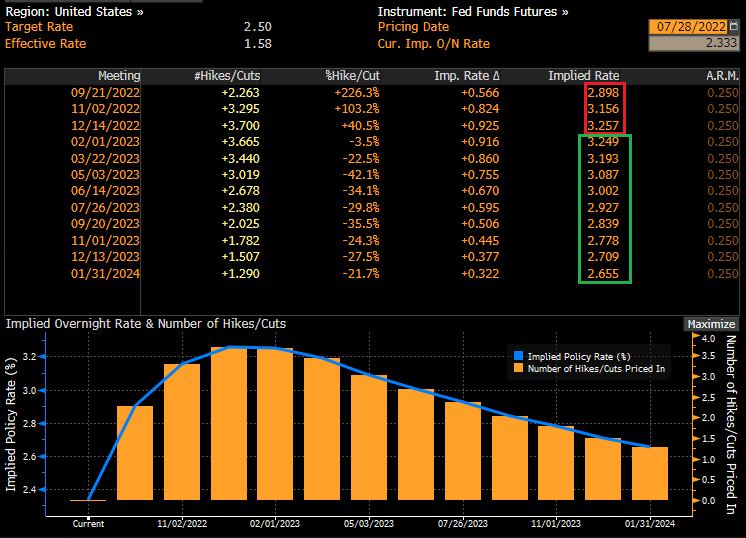

L’impressione personale è che il mercato azionario, in US e in Eurozone, stia andando a scontare il fatto che un ciclo macro in forte indebolimento fermerà la mano alle banche centrali, e le costringerà a tornare sui propri passi. La cosa è perfettamente rappresentata dalla Fed Funds strip, che vede i tasi raggiungere il picco tra dicembre e gennaio prossimi al 3.25% e poi tornare indietro al 2.7% nel corso del 2023.

La curva europea sta rapidamente andando a prezzare un percorso più smussato, ma simile, con il 2 anni tedesco che dall1.25% fatto segnare a metà giugno, è tornato allo 0.25% odierno, minimo dal 5 maggio.

In soldoni, il mercato dei tassi sta dicendo alle banche centrali “non solo non potrete essere aggressive quanto credete, ma dovrete rimangiarvi parte di quanto fatto”. Il rientro delle attese di inasprimento della politica monetaria, insieme con un positionig molto scarico (ricordo tutte le osservazioni di qualche tempo fa sul positioning e sentiment) e un earning season che in particolare in Europa sta risultando ancora in generale positiva favorisce il rimbalzo che stiamo osservando nelle ultime settimane. Questo è particolarmente visibile nello squeeze di Piazza Affari, dove le vicende politiche hanno reso gli investitori ancora più prudenti.

Ovviamente, a questo quadro manca ancora la definitiva entrata in recessione delle economie, con il relativo impatto su consumi, investimenti e profitti dei prossimi trimestri. In altre parole i mercati hanno prima scontato l’arrivo dell’inflazione e l’esplosione dei tassi di interesse, ora stanno prezzando il rientro di questi 2 fenomeni, ma ancora solo parzialmente il rallentamento del ciclo.

Per questo mi attendo un riitorno della volatilità sui mercati, ma non prima che questo rally produca un riequilibrio finale del positioning, inducendo gli investitori a ricoprirsi.

Venendo a Wall Street, la piazza USA ha inizialmente intrapreso la via del ribasso, quasi a mostrare che, con dati del genere e un rialzo dei tassi da 75 bps della FED, una correzione fosse doverosa. Ma poi si è instaurata una dinamica simile a quella europea e al momento l’S&P 500 sta costruendo sui guadagni di ieri.

Detto della chiusura dell’azionario continentale e dei rendimenti in fortissimo calo, resta da citare il calo dell’€ seguito al violento calo dei tassi reali europei, con i breakeven sostenuto dall’inflazione tedesca e il timore dei numeri di domani.