Italiano

Italiano English

English

La relativa quiete estiva, fin qui inframmezzata solo da qualche ulteriore schermaglia USA-Cina, e dalle anticipazioni di quel che si annuncia come un autunno caldo sul fronte budget italiano, è stata bruscamente turbata, la scorsa settimana dal deflagrare della crisi valutaria turca, che covava da diversi mesi.

L’inasprirsi dello scontro diplomatico tra Turchia e America sulla detenzione del pastore americano Andrew Brunson (con imposizione di sanzioni a inizio agosto da parte degli USA), il rifiuto di Erdogan di consentire politiche di difesa della valuta (come il rialzo dei tassi) e/o approcciare l’IMF, hanno prodotto una brusca accelerazione della fuga di capitali. Non ha aiutato un Trump in vena di maramaldeggiare: Il Presidente US ha annunciato il raddoppio dei dazi su acciaio e alluminio di provenienza turca, in reazione alla svalutazione della divisa! Un rimedio efficace, direi, visto che l’effetto probabile è di accelerare la svalutazione. Ma il vero proposito di Trump è presumibilmente di aumentare la pressione su Ankara per ottenere lo sblocco della situazione realtiva alla detenzione di Brunson.

Cosi la Lira turca ha perso il 5% giovedi e oltre il 13% venerdi, causando onde d’urto di entità variabile sui vari asset a seconda rapporto di vicinanza. A pagare il conto più salato, le divise emergenti più “chiacchierate”, come ovviamente Il Peso argentino e il Rand Sudafricano. In generale il Comparto emergenti ha avuto una giornata pesante (MSCI EMG -1.5%). Gli investitori non sono stati teneri nemmeno con gli asset europei. A peggiorare il quadro,un pezzo del FT recante indiscrezioni di crescente preoccupazione dell’ECB per l’esposizione delle banche europee alla Turchia. Comprensibile il selloff sul settore, che già viene da un periodo tribolato, e che ha dovuto sopportare anche l’ennesima compressione sui tassi ad opera della risk aversion. Coerente la reazione degli indici generali (eurostoxx -1.95%). Poco è valso il supporto riveniente dal calo dell’€, che ha segnato i nuovi minimi vs $.

In questo contesto, sorprende poco l’allargamento dello spread: l’impatto della risk aversion è stato esaltato dalle dichiarazioni di Salvini nel week end.

Più contenuto, ma comunque marcato, il calo a Wall Street. La questione turca con le sue ricadute ha rubato completamente la scena al CPI US, uscito in linea con le attese sul dato headline, ma sopra le stime e ai massimi dal 2008 (+204% anno su anno) per il dato core. Il report non ha impedito un calo dei rendimenti del treasury.

Stamattina, in Asia, la discesa della lira turca è continuata, e le ricadute sui mercati locali, che già avevano un catch up da fare coi cali dei mercati occidentali di venerdi, sono state significative. Non ha aiutato la circostanza che le contromisure annunciate dalle autorità turche tardano ad arrivare. Maglia nera,Tokyo, che ha dovuto fare i conti, come al solito, con l’apprezzamento dello yen causato dalla risk aversion. Perdite marcate anche per Taiwan e Seul, mentre gli altri principali indici hanno tenuto meglio. Shanghai si è resa protagonista di un recupero nella seconda parte della seduta, che ha limitato parecchio la discesa. Tra i motivi, eventualmente, i crescenti sentori modifica della politica monetaria e fiscale in direzione di maggiore espansività. Il report trimestrale PBOC ha ulteriormente addolcito i toni, mentre giorni fa sono ricomparsi accenni a una politica fiscale proattiva. La pubblicazione degli aggregati monetari di luglio, oggi ha mostrato new loans assai sopra attese, M2 a sua volta sopra le stime, e il total social financing sotto attese ma in inversione di tendenza rispetto al calo di giugno, una volta aggiunte le emissioni di bonds delle municipalità locali. Gli sforzi delle autorità cinesi si possono notare anche nel grafico dei tassi monetari. Il calo è paragonabile a quello osservato nel 2015.

La situazione resta complicata, in particolare se non si sbloccano le trattative sul trade con gli USA, ma il supporto delle autorità all’economia è evidente. Purtroppo, avviene al costo di un aumento degli squilibri che le autorità erano impegnate a correggere nell’ultimo periodo.

L’apertura europea ha visto gli indici continuare la discesa intrapresa ieri, sebbene ad un ritmo inferiore, ancora zavorrati dal settore bancario, che non trova pace. In una giornata povera di dati, il focus è rimasto sulla perdurante debolezza della lira turca (-8% anche oggi vs $), l’assenza di significativi provvedimenti e/o di qualsivoglia ammorbidimento sul fronte diplomatico da parte delle autorità turche. Indiscrezioni di una possibile liberazione del Pastore Brunson hanno causato un modesto rimbalzo del sentiment ma successivamente le news sono state smentite.

Un apertura promettente di Wall Street ha ridato un po’ di verve all’azionario continentale, ma un nuovo indebolimento della Lira turca, nuovamente a contatto col livello di 7 vs $, ha fatto abortire il rally.

Normalmente, movimenti di entità come quelli visti nelle ultime ore (vedi grafico) si collocano più verso la fine di un movimento che verso l’inizio (vedi rublo nel 2015,e in aprile). Vedremo.

Coerente la reazione dei tassi europei, mentre lo spread ha marginalmente risentito dell’altalena di news. Se indiscrezioni targate Bloomberg di un contatto tra esponenti del Governo italiano e Draghi aveva riportato un po’ di domanda, il comparire sui media di stralci di un intervista del Presidente della Commissione Bilancio Borghi (ITALY’S LEAGUE ECONOMY SPOKESMAN CALLS FOR ECB TO PROVIDE “GUARANTEE” TO LIMIT BOND SPREADS IN EURO ZONE OR “EURO WILL BE DISMANTLED”) hanno riportato un po’ di lettera nel pomeriggio.

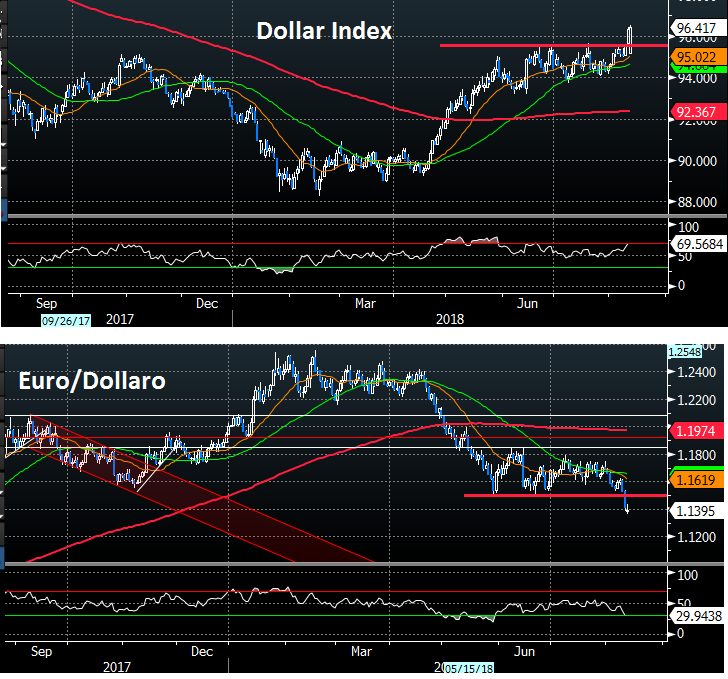

Sul fronte cambi, moderata stabilizzazione dopo gli importanti movimenti di venerdi. Già, perchè l’impatto delle vicende turche ha prodotto un paio di rotture tecniche di rilievo sui grafici del Dollar Index e dell’€ dollaro (vedi grafici). Il quadro tecnico, è per entrambi eloquente, a meno di un ritorno rapido sotto i livelli violati