Italiano

Italiano English

English

Ieri sera, Wall Street ha visto i moderati guadagni limati nel finale dalla notizia della possibile sospensione dei brevetti sui vaccini da parte dell’amministrazione USA, che ha buttato giù le relative aziende. L’S&P 500 ha chiuso a +0.08% ma questa stabilità nasconde forti guadagni per risorse naturali ed energy (ancora) e banche mentre il tech e le growth stocks continuano ad essere oggetto di liquidazioni robuste (Nasdaq 100 -0.3%, FAANG -0.62%).

Il ritorno dell’Asia all’ordinaria amministrazione è avvenuto con alterne fortune. Tokyo, al rientro da 3 sedute di chiusura, ha messo a segno una performance rotonda, grazie principalmente alla domanda sui ciclici (auto e banche). Buono anche il rientro di Seul, chiusa solo ieri, grazie ai finanziari. Molto meno felice la riapertura delle “A” shares cinesi. Da un lato gli indici hanno patito le tensioni geopolitiche, con la sospensione dei colloqui con l’Australia sotto il China-Australia Strategic Economic Dialogue. Inoltre nei giorni scorsi anche in EU la retorica anti cinese si è acuita, cosa che non è sfuggita ai media ( link ). Inoltre il settore pharma locale ha apparentemente reagito alla mossa (ancora solo a livello di intenzioni) di Biden sui brevetti dei vaccini. Tra le altre piazze, abbastanza bene anche Taiwan e Mumbai, mentre Hong Kong e le “H” shares hanno messo a segno un rimbalzo più modesto.

L’apertura europea è stata spumeggiante, con l’Eurostoxx 50 abbondantemente sopra quota 4.000, e gli altri indici al seguito. Difficile individuare un preciso motivo per il good mood, al di la di una coda dell’euforia di ieri. Certo, i dati macro oggi hanno confermato la storia della ripresa EU:

** i factory orders tedeschi di marzo hanno segnato un +3% da precedente +1.4% e vs stime per +1.5%. Gli ordini sono 9% più elevati del febbraio 2020, pre pandemia.

** Più tardi, le retail sale EU di marso hanno fatto molto bene, con un +2.7% vs +1.6% atteso, e con febbraio rivisto al rialzo da +3% a +4.2%.

Il fatto è che tanta forza ha finito con l’impattare anche sulla Divisa Unica. L’€ ha preso a salire e il suo allungo oltre 1.20 vs $ ha forse contribuito a sopire l’euforia sull’azionario, che ha restituito i guadagni entro metà mattinata. Bisogna tenere presente che l’Eurostoxx 50 ha approcciato la resistenza di 4.000 venendo da un +2.16% nella giornata di ieri, e quindi un consolidamento era forse da attendersi, in assenza di catalyst positivi di grande impatto.

Parecchio attesa, a metà giornata, era la riunione della Bank of England, per una possibile modifica delle misure di politica monetaria. In effetti qualcosa è successo: sebbene l’ammontare totale del programma di QE sia stato lasciato invariato a 895 bln £, il ritmo degli acquisti è stato ridotto da 4.4 bln £ a settimana a 3.4 bln. Un tapering quindi, anche se nel comunicato è stato chiarito che questo non deve essere considerato un inasprimento della stance (Come lo dovremmo considerare, quindi?). Tra l’altro, Haldane ha dissentito, votando per una riduzione del programma di 50 bln £, anche se lui decadrà a Giugno come membro del MPC. La guidance sui tassi è stata lasciata invariata, ma le previsioni di crescita sull’anno in corso sono state portate dal +5% al +7.25% Quelle per il 2022 però sono state abbassate da 7.25% a 5.75%. La situazione sul programma di acquisti verrà riesaminata ad agosto.

Evidentemente il mercato si attendeva qualcosa del genere, visto che la Sterlina è rimasta stabile contro $ e i rendimenti dei Gilt sono marginalmente scesi. A reagire, ironicamente, sono stati l’€, e i rendimenti Eurozone, vedi mai che il Governing Council segua l’esempio a Giugno al prossimo meeting ECB.

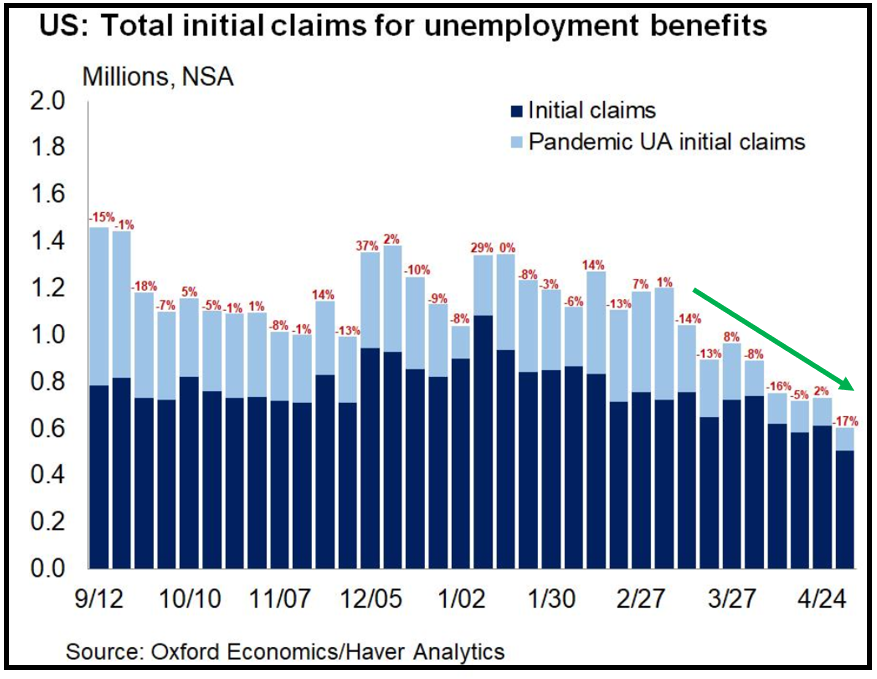

In US, nel primo pomeriggio, era prevista la pubblicazione dei sussidi di disoccupazione settimanali. Con 498.000 richieste, il dato è sceso sotto 500.000 per la prima volta dall’esplosione della pandemia. Aggiungendo il numero dei PUA (Pandemic Unemployment Assistance Claims) che sono stati 101.000, abbiamo meno di 600.000 richieste, con un bel trend di discesa, come si nota dal grafico di Oxford Economics.

Domani abbiamo il labour market report USA di aprile, e le attese sono per 1 mln di nuovi occupati e disoccupazione al 5.8%. Stiamo a vedere, ma le premesse sono buone.

Ironicamente questi numeri non hanno dato alcun aiuto al $, che ha continuato a calare in particolare contro €. La cosa ha messo ulteriormente di malumore l’azionario continentale, che quando Wall Street ha aperto con un tono incerto, ha accentuato la discesa.

Tutt’altro effetto si è avuto sui metalli preziosi, con l’oro che ha infine avuto ragione della resistenza in area 1.800$, aiutato da un argento in grande spolvero, forse deciso a recuperare almeno parte del gap accumulato coi metalli industriali, visto che esiste una domanda per questi fini.

In effetti il grafico dell’Argento sembra promettente, con il metallo che scambia in corrispondenza dell’area 27.5-28$, raggiunto da tutte le medie mobili dopo un consolidamento di 9 mesi. L’area viene attaccata praticamente per la sesta volta.

L’indice dei metalli industriali di Bloomberg è su del 17% da inizio anno contro un 3% dell’Argento (e un -4% dell’oro). In generale un outperformance dell’argento è tipica dei trend positivi dei preziosi.

Si vede che oggi era la giornata dei falchi, perchè il Presidente della Fed di Dallas Kaplan alle 16 italiane ha fatto un discorso dai toni insolitamente aggressivi. Secondo Kaplan il livello di progresso sufficiente a rallentare gli acquisti arriverà prima di quando si riteneva a Dicembre.

*KAPLAN: RISK TO U.S. GDP FORECAST LIKELY TO THE UPSIDE

*KAPLAN: UNEMPLOYMENT RATE MAY DIP BELOW 4% AT YEAR-END

*KAPLAN: WANTS TO SEE TAPER TALKS START SOONER RATHER THAN LATER

*KAPLAN:PROSPECTS FOR MEETING SUBSTANTIAL PROGRESS HAPPEN SOONER

*KAPLAN: WOULD WANT TO START ADJUSTING OUR PURCHASES FIRST

*KAPLAN:HAVEN’T DECIDED IF INFLATION IS PERSISTENT OR TRANSITORY

Queste dichiarazioni hanno contribuito a mantenere il sentiment opaco per un oretta, e alle 17, senza motivi degni di nota è partito un recupero che ha portato l’S&P 500 in positivo, e permesso ai principali indici eurozone di tornare in parità in chiusura. L’€ ha conservato però il grosso dei suoi guadagni, anche se Kaplan ha ridato un minimo di supporto al $. I rendimenti EU terminano una seduta volatile con incrementi marginali, ma il BTP continua a vedere lo spread allargare per motivi non evidenti, al di la delle recenti abbondanti emissioni, e della considerazione che la salita dei rendimenti core gli toglie progressivamente lo status di unico governativo in Europa liquido a rendere qualcosa.

In serata, è arrivato il “no” della Merkel all’idea di Biden sui brevetti, anche se il Presidente USA sembra determinato

*MERKEL OPPOSES BIDEN PLAN TO WAIVE CORONA VACCINE PATENT

*U.S. PROPOSAL TO LIFT PATENT PROTECTION FOR COVID-19 VACCINES WOULD HAVE SIGNIFICANT IMPLICATIONS FOR VACCINE PRODUCTION – GERMAN GOVT SPOKESWOMAN

*LIMITING FACTORS IN VACCINE PRODUCTION ARE CAPACITY, QUALITY STANDARDS, NOT PATENTS – GERMAN GOVT SPOKESWOMAN

*PROTECTION OF INTELLECTUAL PROPERTY IS A SOURCE OF INNOVATION AND MUST REMAIN IN FUTURE – GERMAN GOVT SPOKESWOMAN

*BIDEN ADMIN UNIFIED IN SUPPORT FOR COVID VACCINE WAIVERS: AIDE

Domani i dati occupazionali USA, tornati market mover dopo le dichiarazioni di Powell (“servono alcuni mesi come il dato di marzo per convincerci a parlare di tapering”), forniranno forse lo spunto a Wall Street e all’azionario europeo per superare le resistenze, o rimbalzare indietro.