Italiano

Italiano English

English

Ancora una chiusura pesante ieri sera (mercoledì) per Wall Street, con l’S&P 500 in calo di 0.97% e il Nasdaq 100 giù dell’ 1.07%. Un certo spazio sui media ha trovato la circostanza che dai massimi il Nasdaq Composite ha ceduto oltre 10%, il che costituisce ufficialmente una “correzione” (per un “bear market serve un -20%). La risk aversion non può nemmeno essere ascritta ai tassi, visto che i rendimenti sono calati ieri in US, con una tendenza della curva ad appiattirsi però. In altre parole la parte breve è rimasta stabile e continua a prezzare 4 rialzi del Fed Funds nel 2022, di cui uno a Marzo. Che si inventerà il FOMC la prossima settimana? Accelererà il tapering, come sostengono alcuni o getterà acqua sul fuoco, dichiarando che un rialzo a marzo è tutt’altro che garantito? Vedremo.

Di sicuro il sentiment comincia ad accusare questa volatilità persistente, in un anno che sembrava partito sotto i migliori auspici (record storico direttamente il 3 Gennaio).

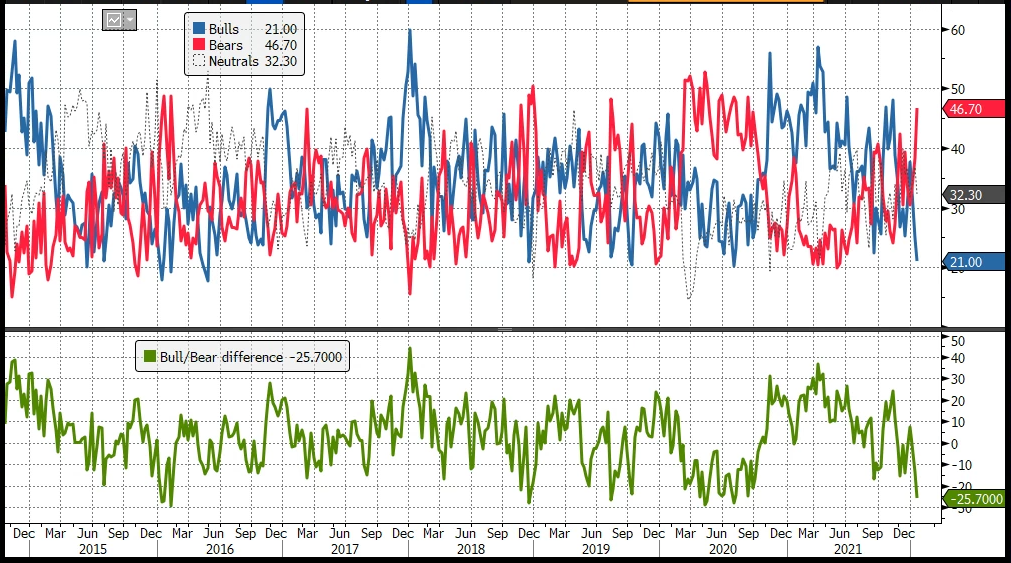

Ad esempio la survey AAII mostra il minor numero di bulls da giugno 2020 e la maggior differenza a favore dei bears da settembre 2020.

Ad un certo punto questo stato di cose fornirà un temporaneo supporto al mercato.

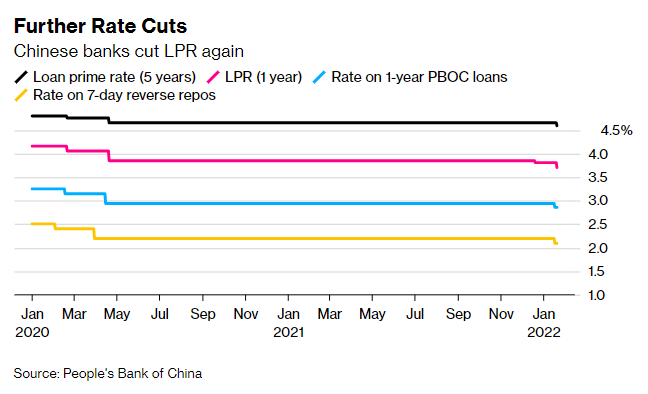

Ad un sentiment piuttosto malconcio, è venuta in soccorso stanotte la People Bank of China, inducendo un nuovo taglio dei tassi, questa volta i prime rates a 1 e 5 anni.

Più che i tagli, modesti (10 e 5 bps) rileva la serie di misure, che indica che la Banca Centrale cinese si stia indirizzando verso una stance molto più espansiva, per sostenere l’economia. Come si vede dal grafico, era dalla prima metà del 2020 che non si notavano misure del genere. La divergenza tra la politica monetaria PBOC e quella FED non potrebbe essere più evidente. Una cosa che potrebbe riflettersi sull’azionario locale e sulla divisa, ai massimi contro Dollaro, a dispetto degli sforzi delle autorità per contenerne la forza.

La mossa ha avuto accoglienze diverse sulle “A” shares (mercati locali cinesi) che sono rimaste al palo, e sulle “H” shares (le azioni di grandi banche e aziende statali quotate a Hong Kong) che invece sono salite di oltre il 3% in tandem col Hang Seng. Difficile spiegare la maggior cautela dei mercati locali. Probabilmente il positioning su HSCEI e Hang Seng è più scarico, o forse le aziende sono meglio posizionate per fruire dello stimolo monetario e fiscale rispetto alle “A” shares, aziende di dimensioni minori e più a capitale privato.

Per il resto, rimbalzo di Tokyo (che ieri era franata), di Vietnam, Seul e Jakarta, mentre Taiwan e Sydney sono rimasti al palo, e Mumbai è calata.

Tra gli avvenimenti della nottata, la conferenza stampa di Biden che si è espresso su diversi temi

** Riguardo i contrasti con la Russia, ha sorprendentemente dichiarato di attendersi che Putin faccia qualche tipo di mossa. Il Presidente ha sottolineato il diverso peso di un invasione totale vs qualche raid marginale, una dichiarazione che ha irritato l’Ucraina ed è stata poi successivamente corretta dallo staff, chiarendo che qualsiasi tipo di operazione implicherà l’applicazione di sanzioni esemplari. Biden ha però detto che un annessione nella NATO dell’ucraina non è prevista “any time soon” anche qui contraddicendo in parte le dichiarazioni di parte NATO che il veto all’ingresso richiesto dalla Russia è fuori discussione. Domani abbiamo il Summit di Ginevra, e vedremo cosa ne uscirà. Poco, temo.

** Sul fronte Cina, Biden ha dichiarato che non c’è possibilità di rimuovere i dazi, perchè le qote previste dall’accordo non vengono rispettate.

** Sul fronte fiscale Biden ha ammesso che, così com’è, il Build Back Better plan non ha i voti, e quindi è probabile che finirà parcellizzato in una serie di provvedimenti minori. Dal punto di vista macroeconomico, c’è da mettere in conto un discreto calo dell’impulso nel 2022, del quale si parla poco, ma che potrebbe avere un impatto negativo sulla crescita.

** Sul fronte tassi, il Presidente USA ha detto che ” è appropriato che la FED modifichi la stance in modo da evitare l’inflazione si radichi”. In bocca al lupo.

L’apertura europea è avvenuta con un altra “bomba” sui prezzi: il PPI tedesco di Dicembre è uscito 6 volte le stime (+5% mese su mese da prec +0.8% e vs attese per +0.8%). Il grafico del dato anno su anno, quasi il triplo del precedente record degli anni ’80, vale più di 1000 parole.

La Lagarde di primo mattino in un intervista ha cercato di sottolineare la differenza tra lo scenario USA e quello EU, e i motivi per cui l’ECB non ha motivo di seguire la FED: da noi l’inflazione è per metà dovuta all’energia e la crisi dovrebbe attenuarsi nei prossimi mesi. Il Governatore della banca Centrale spagnola ha rincarato la dose sostenendo di non attendersi alcun rialzo dei tassi nel 2022.

** ECB‘S LAGARDE: INFLATION WILL GRADUALLY DECLINE IN 2022 – BBG

** LAGARDE: 50% OF EURO-AREA PRICE INCREASES DUE TO ENERGY

** LAGARDE: INFLATION TO CONTINUE TO DECLINE IN 2023, 2024

** LAGARDE: ECB READY TO RESPOND TO INFLATION IF DATA REQUIRES

** LAGARDE: ECB HAS REASONS NOT TO ACT AS QUICKLY AS THE #FED

** ECB’S DE COS: NO INTEREST RATE INCREASE EXPECTED IN 2022

L’apertura dei mercati azionari è stata positiva. Ma in mattinata sono intervenute nuovamente le vendite, e così gli indici hanno cancellato il rialzo. Prese di beneficio fisiologiche sulle banche, che hanno corretto più degli indici generali in giornata. Infine la correzione è arrivata anche sui rendimenti Eurozone, e così tra i settori hanno fatto bene quelli rate sensitive come le utilities e il tech. Sul fronte commodity, il petrolio e i preziosi continuano a trainare il comparto con performance robuste (eccezionale quella dell’oil).

A metà giornata, la pubblicazione delle minute del meeting ECB di Dicembre hanno confermato la lotta tra falchi e colombe all’interno del governing Counci. Un crescente numero di membri ha infatti sottolineato che l’inflazione potrebbe rimanere più alta più a lungo. Ma la previsione resta di un rientro verso il 2% nel 2023/2024 e vi è ampio consenso che una politica monetaria espansiva è ancora assolutamente necessaria. C’è unanimità sulla chiusura del PEPP a marzo, ma si discute sull’estensione dell’APP. In ogni caso nessuno parla di alzare i tassi in corso d’anno. Il mercato sembra averle prese bene se è vero che i tassi hanno continuato a scendere e la divisa unica si è moderatamente indebolita nel pomeriggio.

Nel pomeriggio dati interessanti negli USA.

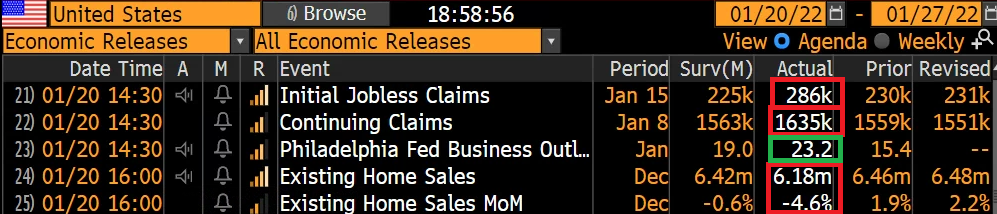

I sussidi di disoccupazione hanno fatto un bel balzo a fronte di stime che li vedevano calare. Non capisco: davvero il consenso si attendeva zero impatto da Omicron? A me pare assurdo. In ogni caso, essendo quella probabilmente la causa, non c’è troppo da preoccuparsi.

Il Philly Fed di Gennaio, per contro, ridimensiona un po’ il quadro fornito ieri dell’Empire, uscendo in rialzo, e sopra attese. Un po meno brillanti i dettagli, col sottoindice a new orders +4.2pti a +17.9 e employment -7.8pti a +26.1. I prices received sono marginalmente calati (-4.0pti a 46.4) . Le existing home sales di Dicembre hanno deluso per mancanza di scorta di case da vendere.

Nel pomeriggio Biden e il Segretario di Stato Blinken hanno ripreso la parola sul Summit di Domani a Ginevra. Si affilano le armi.

**BLINKEN CITES ‘SWIFT AND MASSIVE COSTS’ IF RUSSIA ESCALATES

**BIDEN SAYS I HAVE BEEN CLEAR WITH PUTIN IF ANY RUSSIAN MILITARY FORCES THAT CROSS INTO UKRAINE IS AN INVASION

**BIDEN SAYS IF PUTIN LAUNCHES INVASION OF UKRAINE, RUSSIA WILL PAY HEAVY PRICE

**BIDEN SAYS US HAS PREPARED BROAD SANCTIONS TO IMPOSE IN EVENT OF INVASION

Wall Street è partita in robusto rialzo, presumibilmente aiutata dall’ipevevenduto di breve, avendo l’S&P 500 perso oltre il 4% in aggregato nelle ultime 4 sedute. A trainare, Energy (al solito) Tech, Utilities e Financials. La forza di NY ha permesso all’Europa di riguadagnare quota, con i principali indici che chiudono con buoni progressi (anche se le banche sono in controtendenza). Di recente, l’outperformance dell’Europa contro gli USA si è fatta sontuosa, con l’Eurostoxx 50 che da un 4.5% all’S&P 500 a 30 giorni. D’altronde è la FED ad alzare i tassi, mentre l’azionario continentale si giova di condizioni finanziarie che reastano più ease (se i falchi all’ECB non sfondano), e multipli più bassi, oltre che una maggior presenza di titoli value, favoriti, in questa fase dalla rotazione settoriale.

Sul fronte bonds l’Eurozone vede oggi la correzione dei rendimenti che gli USA hanno visto ieri, e così l’€ scende. Tra le commodities mini assestamento dell’oil in seguito a scorte EIA sopra attese, mentre il natural gas cede di più e invece i preziosi e il rame fanno bene.

Wall Street ha perso un po’ di brillantezza dopo la chiusura Euro, ma i progressi al momento restano buoni comunque. Farà come ieri, cedendo nel finale?

Domani è giornata di scadenze tecniche e con la volatilità che c’è stata è impossibile definire la direzione nel breve. Da lunedì, con il double witching alle spalle, il quadro tecnico potrebbe chiarirsi un po’. Sentiment e positioning di breve sembrano chiamare un rimbalzo, ma c’è il FOMC a tenere sulle spine gli investitori.

Personalmente un po’ di sollievo temporaneo me lo aspetto.