Italiano

Italiano English

English

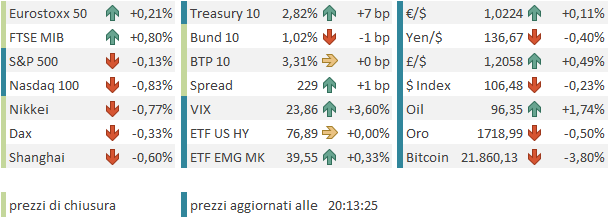

Chiusura in correzione, venerdì sera, per Wall Street, con S&P 500 in calo di 0.93% e Nasdaq 100 del 1.77%. Lo storno finale ha comunque lasciato buone performance sulla settimana con S&P 500 +2.55% e Nasdaq 100 +3.45%, a indicare un sentiment in recupero.

La settimana che si apre oggi è decisamente movimentata sul fronte macro.

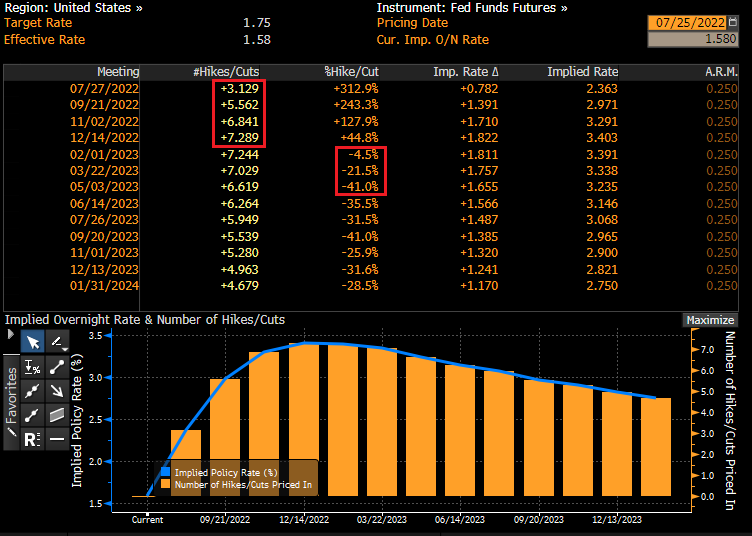

Intanto mercoledì abbiamo il FOMC, in cui si attende un aumento di 75 bps e visto che stavolta il WSJ è stato zitto, direi che così sarà. Al FOMC di luglio non sono previste projections, ma il mercato starà molto attento a come Powell si esprimerà, per capire se il recente deterioramento dei dati sta facendo breccia nella determinazione della FED, oppure continueranno ad alzare i tassi imperterriti. Il mercato sconta 75 bps mercoledì, altri 50 ciorca ai FOMC del 21 settembre e 2 Novembre, e altri 25 a dicembre. Nei primi 6 mesi del 2023 sono previsti però tagli per 40 bps.

Intanto, anche il mercato del lavoro, principale cavallo di battaglia della FED per sostenere che l’economia USA è forte e può sopportare i rialzi, sta perdendo momentum. I sussidi hanno imboccato da 3 mesi un trend di rialzo e ora le offerte di lavoro stanno calando nel 94% degli stati ( link ). Vedremo che numeri verranno fuori in questi giorni, ma già oggi l’aria che tira non è salubre, come illustrato sotto.

Poi giovedì abbiamo il GDP USA del secondo trimestre (prima lettura). Se questo dovesse essere negativo ci troveremmo davanti ad una recessione tecnica (2 trimestri di contrazione consecutivi). Non che la cosa abbia grossa rilevanza. Intanto il primo trimestre è terminato negativo per uno sproporzionato contributo negativo del canale estero. E poi dal punto di vista macro conta la recessione certificata dal NBER (National Bureau of Economic Research) sulla base di 6 indicatori economici (Real personal income; payrolls, real PCE, real sales, household employment e industrial production), molti dei quali sono ancora in territorio espansivo a cominciare dai payrolls (la Yellen si è adoperata per illustrare il concetto in quest’intervista – link ). Un numero negativo di GDP giovedì servirà solo a generare un po’ di headline, e a indicare su che base siamo entrati nella seconda metà del 2022. Detto questo, il modello della Fed di Atlanta indica un rotondo -1.6% per il GDP Q2 ( link ) e quindi la probabilità delle suddette headline catastrofiche è elevata. Se poi il dato fosse molto peggio delle attese (che sono per un +0.4% annualizzato secondo il consenso raccolto da Bloomberg) è evidente che un impatto ci sarà.

Sempre negli USA abbiamo anche la Consumer Confidence di luglio e il Richmond Fed (domani), insieme alle new home sales di giugno (occhio). Giovedì abbiamo il Kansas Fed e i nuovi sussidi di disoccupazione, e venerdì abbiamo l’ormai famigerata U. of Michigan consumer confidence preliminare di luglio e il Chicago PMI.

In settimana poi riportano 166 aziende dell’S&P 500 tra cui Microsoft e Google (domani), Facebook (mercoledì) e Apple e Amazon (giovedì). Venerdì avremo un idea molto più chiara di come va quest’earning season.

Non che in Europa ci annoieremo. Abbiamo i CPI preliminari di luglio in Germania (giovedì), Spagna, Francia, Eurozone e Italia (venerdì). Una delle teorie dietro l’accelerazione dell’ ECB la scorsa settimana è che il Governing Council abbia avuto in mano indizi che questi numeri saranno molto peggio delle attese. Vedremo. E poi abbiamo i GDP preliminari del secondo trimestre in tutti questi paesi (venerdì) .

La correzione di Wall Street venerdì ha avuto un effetto negativo sulla seduta asiatica, con solo Seul in grado di mantenersi in attivo (anche se Sydney di fatto è rimasta invariata). Ancora male il China Complex, ma accompagnato oggi da Tokyo, Mumbai, Taiwan, Vietnam, e Jakarta, anche se nessuna ha ceduto più di uno 0.6%. In Cina si continua a mettere mano all’immobiliare, con la probabile creazione di un fondo da 44 bln $ per supportare i property developers in crisi ( link ). Il Politburo cinese si riunirà questo mese e pare che la stabilizzazione dei prezzi delle case sia parecchio in alto nell’ordine del giorno. L’autunno si avvicina (col Congresso del Partito) e le cose continuano ad andare male, è normale che gli sforzi si moltiplichino.

La seduta europea è partita sulla falsa riga del sentiment asitatico, con le borse in sostanziale calo, insieme al $, e i rendimenti in salita in simpatia con quelli USA che sono già in fibrillazione per la Fed mercoledì.

Alle 10, l’IFO tedesco ha sostanzialmente confermato il messaggio dei PMI, terminando significativamente sotto attese (88.6 da precedente 92.2 e vs stime per 90.1. Lo scorso mese, a fronte di una maggior tenuta dell’IFO rispetto ai PMI, avevo osservato che quest’ultimo è più affidabile, ma meno rapido a cogliere i bruschi cambiamenti ( link al pezzo ). Questa volta sembra che il catch up ci sia stato, e le aspettative (80.3 da prec 85.5 e vs attese per 83) sono a livelli visti, Covid a parte, solo durante la Grande Crisi Finanziaria.

La componente coincidente (97.7 da prec 99.4 e vs attese per 97.5) è terminata più vicino alle stime. Ma la dinamica delle aspettative, insieme ai PMI usciti la scorsa settimana, lascia intendere che per l’economia tedesca il discorso recessione sia più un “quando” che un “se”. E il “quando potrebbe essere anche nel terzo trimestre.

Come spesso succede, l’uscita del dato brutto ha comunque tolto pressione ai mercati Eurozone, che hanno recuperato forza nella seconda parte della mattinata, magari anche grazie alla consapevolezza che i prossimi dati pesanti sono da Giovedì in avanti. L’€ e ha perfino recuperato , mentre i rendimenti sono rimasti in un laterale. Il sentiment si è giovato anche di dichiarazioni da parte del Cremlino che fanno sorridere ex post, alla luce di quanto emerso nel pomeriggio

** KREMLIN: TO SHIP AS MUCH GAS AS TECHNICALLY POSSIBLE VIA NS1

** KREMLIN: RUSSIA ‘NOT INTERESTED’ IN CUTTING OFF GAS TO EUROPE

** KREMLIN: REPAIRED TURBINE DELIVERED FROM CANADA WILL BE SOON INSTALLED AT NORD STREAM 1

Nel pomeriggio dati minori in US che comunque hanno ribadito qual’è il tono dei numeri macro negli USA

Il Chicago FED National Activity Index ha mostrato un significativo calo da un livello di maggio rivisto al ribasso. E il Dallas Fed ha a sua volta sorpreso in negativo. Interessante, tra i sottoindici, il calo di quasi 20 punti dei prices paid.

Wall Street è partita in moderato rialzo e questo ha messo di umore discreto le borse EU. E’ durato finchè a metà pomeriggio, la Russia non ha annunciato, per mercoledì, un ulteriore taglio dei flussi di gas nel Nordstream 1 a causa della necessità di fare manutenzione ad un altra turbina, cosa che ne imporrà la sospensione dell’utilizzo. Il flusso dovrebbe passare dall’attuale 40% al 20% della portata regolare. I Russi saranno animati dalle migliori intenzioni sul gas, ma è un fatto che queste turbine sono diventate più fragili dei motori Ferrari Formula 1.

** RUSSIA’S GAZPROM: IT HALTS ONE MORE ENGINE AT NORD STREAM 1 GAS PIPELINE

** GAZPROM: GAS FLOWS TO DECLINE TO 33 MLN CUBIC METRES PER DAY VIA NORD STREAM 1 FROM JULY 27

Queste news hanno impattato sul prezzo del gas europeo sui futures ( +10%) e sull’azionario EU che è passato in negativo, con il Dax a guidare. In generale è stato un movimento di entità moderata, a indicare che in questo momento i venditori di azionario continentale sono pochi. Non a caso Piazza Affari ha continuato ad outperformare le altre piazze, forte di un positioning sicuramente scarico, a fronte di un newsflow che si è diradato, dopo la caduta del Governo. Dove invece l’impatto delle news è rimasto più percettibile sono i bonds, con i rendimenti che hanno preso a calare, emancipandosi dall’influenza USA. Alla fine il Dollaro resta poco mosso. La resilence delle borse EU permette ai principali indici di chiudere con moderati progressi, con energy e financials a mostrare i guadagni più rotondi. Wall Street sembra ancora tenuta sulla corda dall’incombere delle news. In generale i movimenti sono interlocutori e di entità moderata. Da domani grazie anche agli earnings la direzionalità dovrebbe incrementare.

a