Italiano

Italiano English

English

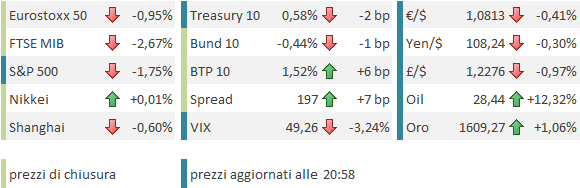

Ieri sera Wall Street ha chiuso sui massimi di seduta (+2.28% l’S&P 500) recuperando poco più della metà di quanto lasciato sul campo il giorno prima. La “big story” della giornata è stato il balzo del petrolio (+25%) che ha dato forza al settore energy (+9%).

La seduta asiatica non si è fatta influenzare, però. Le variazioni dei principali indici tendono al negativo, se si esclude Jakarta. La giornata di oggi prevedeva la pubblicazione di un bel po’ di dati macro, e forse il clima d’attesa era giustificato, in particolare per il labour market report USA di Marzo, in uscita nel primo pomeriggio europeo.

A mio modo di vedere i numeri odierni hanno, nel complesso, confermato la loro attuale inutilità per supportare le decisioni di investimento. In Cina era prevista la pubblicazione del PMI Servizi di marzo elaborato da Markit. Diversamente dal suo omologo calcolato dal Servizio Statistico nazionale cinese, il dato aggregato ha continuato a segnalare contrazione (43 da 26.5 e vs attese per 39) anche se a un ritmo inferiore a quello, drammatico, di Febbraio.

Cosa fare di questo dato? Il segnale è brutto, vuol indicare che la riaccelerazione riguarda solo il manifatturiero (che era ad alta densità nel distretto di Hubei), mentre i servizi continuano a soffrire. Se ne può ricavare che l’attività è rimbalzata nei distretti colpiti, ma generalmente nel paese ha continuato a rallentare.

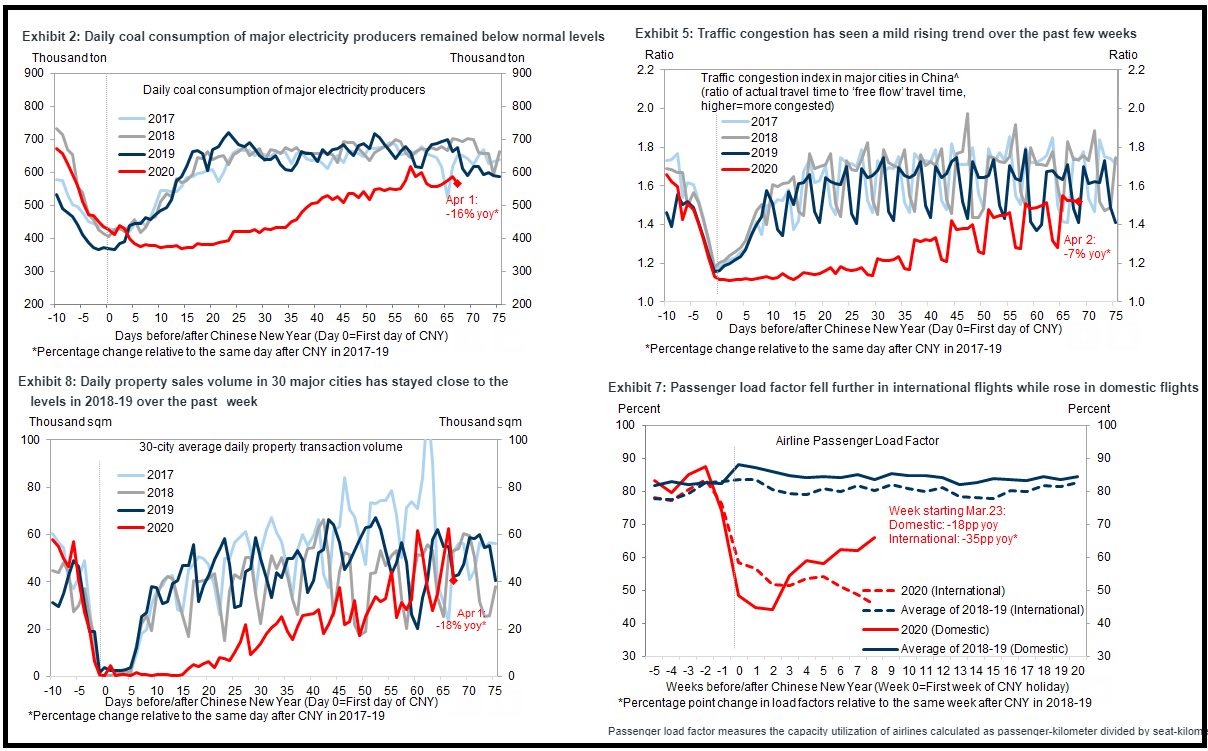

Ma il messaggio degli indicatori ad alta frequenza non è comunque questo (vedi figure, courtesy of Goldman Sachs). Risulta evidente che i PMI non sono costruiti per registrare eventi come questo.

L’apertura europea ha avuto immediatamente a che fare con la sua razione di PMI. Qui la sorpresa era un po’ attenuata dal fatto che avevamo a disposizione, per EU, Germania e Francia, i dati flash usciti 10 giorni fa. Ad animare la pubblicazione ci hanno pensato la Spagna, e soprattutto l’Italia, con dei numeri assolutamente terrificanti.

Sempre terribili, ma un po’ meglio, i numeri tedeschi, che sembrano riflettere effettivamente un livello di aggressività dell’epidemia inferiore (in termini di infetti, tenendo conto dei tests fatti, ma soprattutto di decessi, 1/10 di quelli in Italia e Spagna, e 1/5 di quelli in Francia), ed eventualmente strategie di contenimento più efficaci e meno invasive.

Che dire del PMI servizi italiano a 17,4?

Dovesse essere valutato in assoluto, nemmeno la definizione di “catastrofe economica” risulterebbe sufficientemente negativa. E’ chiaro che questi numeri riflettono una situazione temporanea, che dovrebbe lasciare il posto a una ripresa nel volgere si un mese o 2, una volta rimosse le misure.

Prendendo come riferimento l’esperienza cinese (un mese e mezzo di stop, dall’ultima settimana di febbraio alla prima di Marzo) si potrebbe ipotizzare che in Europa le misure potrebbero vedere un inizio di smantellamento nella prima quindicina di Maggio. Anche se è un fatto che, in base ai dati ufficiali, le curve del contagio in EU flettono più lentamente di quanto ha fatto quella cinese.

A prescindere dal successo nel contenimento del contagio. ritengo che ad un certo punto, complice un adeguamento della capacità dei sistemi sanitari nazionali, e un aumento dello stress economico derivante dalle chiusure, una parziale riapertura dovrà avvenire comunque, anche a fronte di un epidemia non ancora del tutto domata. Chiaramente, migliore sarà questo successo, tanto più forte sarà il recupero di attività. Ma una normalizzazione è comunque lontana nel tempo e le nuove regole di vita avranno un impatto sul ciclo.

Nel frattempo, sappiamo che l’attività è pressochè ferma, e il livello di disoccupazione e inattività dei lavoratori in forte crescita.

Che almeno questi numeri servano a stimolare un po’ i Leader EU, che, in fatto di azione, sono rimasti, al solito assai attardati rispetto alle altre aree del globo.

In mattinata hanno continuato a giungere indizi di trattative a Bruxelles. Gli Eurobonds sembrano “dead on arrival” dalle parti di Berlino, cosa che ha mantenuto sulla difensiva i periferici per tutta la seduta.

GERMANY TO REJECT CORONABONDS AT EURO MINISTER MEETING: SPIEGEL .

In generale sembra che il piano illustrato ieri da Handelsblat sia la base sulla quale i Ministri dell’ Eurogruppo stanno lavorando.

In tarda mattinata è giunta la notizia che la PBOC ha tagliato nuovamente la riserva obbligatoria bancaria per le banche rurali e le piccole commerciali, liberando nel sistema 400 bln Yuan di potenziali nuovi prestiti, metà dal 15 Aprile e metà dal 15 Maggio. Anche il tasso di remunerazione delle riserve verrà praticamente dimezzato a 0.35% per incentivare il lending. Rimossi i blocchi le autorità fanno di tutto per far ripartire l’economia.

Nel primo pomeriggio, nuovo shock dal labour market report USA. I nuovi occupati sono calati di 701.000 unità, quando il consenso si attendeva appena 100.000 occupati in meno. La disoccupazione è balzata di 0.6% a 4.4%, a causa di un numero di posti di lavoro persi della household survey di quasi 3 mln, mentre il tasso di partecipazione è sceso a sua volta.

Perchè sconvolgersi particolarmente di questi numeri? I jobless claims, indicazione più puntuale in quanto rilevata settimanalmente, segnalano una disoccupazione pari all’ 8/9%. Si tratta di un dato vecchio e la sorpresa negativa è dovuta al fatto che gli analisti non si aspettavano che il report facesse in tempo a catturare il disastro. Vale il discorso fatto per i PMI Europei.

Più difficile da spiegare la sostanziale tenuta dell’ISM non manufacturing, sceso “solo” di 4.8 punti a 52.5 sopra le attese per 43 che personalmente avrei trovato perfino ottimistiche (il PMI servizi di marzo calcolato da Markit sta a 39.8) . I cali robusti di business activity ed export orders non rendono comunque l’idea di quanto deve essere depressa l’attività.

Superate queste formalità, il tono sui mercati, che era stato fin li ondivago, è virato al ribasso. Gli indici europei hanno chiuso con cali moderati per i tempi (Milano a parte penalizzata dalle banche e dalla prospettiva una soluzione EU che va verso la proposta di prestiti ESM almeno per parte degli importi), ma dopo la loro chiusura, Wall Street ha accelerato al ribasso e sta cancellando il rialzo d ieri. Non è servito alla causa l’ulteriore spunto del Petrolio, che sta facendo il miglior uso possibile delle contraddittorie indiscrezioni che arrivano in vista del Summit straordinario OPEC di lunedì.

*OPEC+ APR. 6 MEETING MAY NOT HAPPEN IF SIDES ARE NOT READY:

*PUTIN: PRODUCTION CUTS COULD BE A BIT MORE OR LESS THAN 10M B/D

*PUTIN: PRODUCTION CUTS WOULD BE BASED ON 1Q2020 LEVELS

*IEA SAYS OPEC+ 10M B/D CUT NOT ENOUGH TO STABILIZE OIL MARKET

Coerenti con il clima opaco il calo dei rendimenti, il citato allargamento dello spread, e la perdurante forza del dollaro.

A borse europee chiuse sono circolate indiscrezioni che un imprecisato quotidiano greco avrebbe ottenuto una bozza della proposta tedesca per l’ESM: ci sarebbe la posibilità di ottenere l’accesso ad un 2% di GDP come linea di credito, con condizioni standardizzate per tutti i paesi, e comunque molto lievi, tipo un vincolo di utilizzo.

Non sono gli Eurobonds, il fatto di dover fare richiesta è comunque un boccone da ingoiare per l’italia e gli altri periferici, ma l’ESM porta in dote l’OMT, e comunque è positivo che vi siano movimenti verso un compromesso. Vedremo nel week end se esce altro, comunque l’Eurogruppo è martedì.

Sul fronte tecnico, l’S&P 500 chiude male la settimana, ma (pendente la chiusura) non prende ancora decisamente la via del ribasso. Il grafico intraday (30 minuti) mostra una fase laterale che lascia aperto sia un nuovo test di 2630 che un calo verso un test dei minimi.

Nonostante il calo, il VIX scende e a 48 fa i minimi dal 10 Marzo. Sembrerebbe una cosa positiva ma ho messo gli occhi su uno studio di sentimentrader.com in cui si mostra che solitamente quando il Relative Strenght Index (RSI) del Vix scende sotto 50 per la prima volta in 30 giorni, la performance dell’azionario è negativa in media nelle settimane successive e il Vix fa un secondo spike . Il campione è ovviamente ridotto. Ma comunque non sembra di poter considerare il calo del Vix dai livelli estremi un fattore positivo, nel breve.