Italiano

Italiano English

English

Chiusura quasi sui minimi di seduta ieri sera (Martedì) per l’S&P 500 (-1.9%), sui minimi del mese, che contrariamente a quello che sembrava circa 10 giorni fa, si è concluso con una marginale perdita (-0.83%). Meglio, ma non troppo, il Nasdaq 100 (-1.61%) che però, grazie alla sua maggiore resilienza al rischio Covid, ha conservato sul mese un progresso del 1.8%. Male sia sulla seduta (-1.92%) che sul mese ( -4.28%).

In verità, fin dai primi scambi della seduta asiatica si è però respirata un aria più positiva, con i futures in parziale rimbalzo, e i principali indici dell’area ad accumulare progressi, con l’eccezione di Jakarta e Sydney. E’ difficile individuare un preciso catalyst del cambio di umore, al di la dello scavalco di mese, che forse avrà riaperto un po’ di books, e l’ipervenduto, un fenomeno sicuramente più rilevante in Giappone e Europa che altrove.

Oggi era la giornata dei PMI globali manifatturieri finali di Novembre. Non si può dire che in Asia siamo stati al cospetto di un market mover. Tolte l’Indonesia (calo) e l’India (rialzo) per gli altri paesi il ritmo dell’attività è cambiato di poco.

Si fa notare il numero cinese che, diversamente dal report compilato dal servizio statistico nazionale, è tornato marginalmente in contrazione. In calo anche i New orders (49.4 da 51.4) secondo Markit a causa delle chiusure per Covid. Come noto Markit intervista aziende di dimensioni più piccole e private. Sembra anche che la survey avvenga dopo quelle di NBS il che in questo caso ha dato più tempo al Covid di “lavorarsi” l’economia.

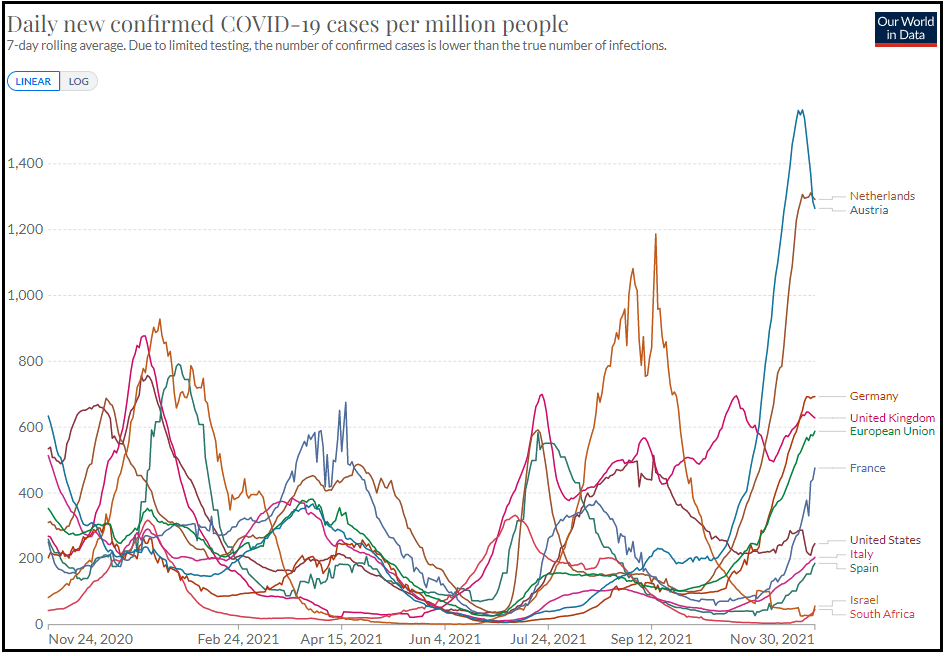

A proposito di Covid, un aggiornamento del consueto schema mostra che le ondate in Austria e in Olanda si stanno attenuando, e anche in US, UK il trend è laterale, mentre in Germania la crescita si è arrestata.

Francia Italia e Spagna sono più indietro nel trend e mostrano ancora rialzi. Ma soprattutto, si vede nello schema l’inizio di accelerazione del Sud Africa, teatro della variante Omicron, sulla quale le discussioni circa l’efficacia dei vaccini sono destinate a rimanere per un po’.

Sul fronte macro, notizie discrete dalla Sud Corea dove la bilancia commerciale di Novembre ha mostrato esportazioni e importazioni in rialzo (rispettivamente +32.1% e +43.6%) e ben sopra attese.

A fine seduta, progressi discreti per Tokyo e il China Complex più Taiwan, e buoni per Mumbai e soprattutto Seul.

La seduta europea è partita con un tono anche più positivo di quella asiatica. Come accennato sopra, qui, oltre che l’inizio mese, l’ipervenduto di breve è un argomento serio, visto che per l’Eurostoxx 50 Novembre è stato un -4.4% e il calo dai massimi è quasi un 8% in 9 sedute. A rimbalzare i settori più massacrati dall’ultimo selloff, come industriali, Consumer discretionary (Auto, retail) energy e financials, il che ha dato ancora più l’impressione che stessimo assistendo a ricoperture. Coerentemente, commodities e rendimenti hanno messo a segno rimbalzi mentre il Dollaro è rimasto nervoso, senza intraprendere una direzione precisa.

In primo mattino abbiamo avuto anche i PMI finali manifatturieri finali di Novembre, e come si vede dallo schema la situazione è abbastanza variegata.

Per quanto riguarda i paesi di cui non disponevamo del dato flash, gli unici ad accelerare sono l’Italia e la Norvegia, mentre Irlanda, Olanda, Spagna, Svizzera, Danimarca e Grecia rallentano (quest’ultima di poco). I livelli sono pero ancora storicamente assai elevati. Le revisioni vedono migliorare la Francia (e nemmeno di poco), mentre Germania, UK e il dato aggregato Eurozone sono stati rivisti al ribasso.

Per quanto riguarda i paesi di cui non disponevamo del dato flash, gli unici ad accelerare sono l’Italia e la Norvegia, mentre Irlanda, Olanda, Spagna, Svizzera, Danimarca e Grecia rallentano (quest’ultima di poco). I livelli sono pero ancora storicamente assai elevati. Le revisioni vedono migliorare la Francia (e nemmeno di poco), mentre Germania, UK e il dato aggregato Eurozone sono stati rivisti al ribasso.

Con il sentiment in costante ripresa siamo approdati al pomeriggio, con i dati USA.

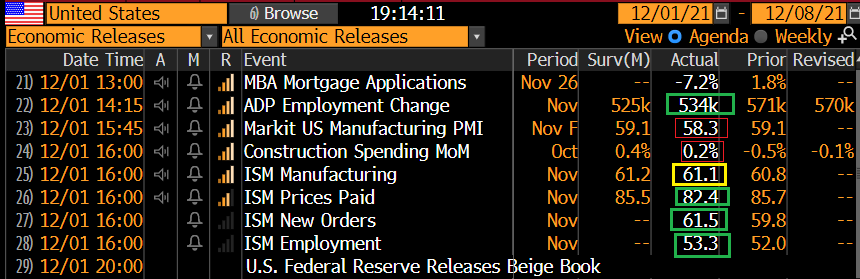

Il segnale più interessante lo da l’ADP survey di Novembre, che supera di qualcosa le attese, lasciando intendere che il labour market report USA di Novembre, in uscita venerdì, non deluderà.

Revisione al ribasso per il PMI manifatturiero, mentre il più quotato ISM di Novembre è salito marginalmente meno delle attese, ma si trova su livelli storicamente elevatissimi e con new orders ed employment forti.

I numeri hanno accelerato le ricoperture, con Wall Street che ha dato luogo ad un ottima partenza.

Verso metà pomeriggio, la riedizione della testimonianza di Powell, questa volta alla camera (House Financial Committee), ha ridato un altro po di “food for thought” al mercato. Il Presidente FED ha ribadito i concetti di ieri, aggiungendo che bisogna evitare che l’inflazione si radichi.

** POWELL: RISK OF PERSISTENT INFLATION HAS RISEN

**FED’S POWELL: WE NEED TO MOVE ON FROM THE WORD TRANSITORY

** FED’S POWELL: WAGES HAVE MOVED UP SIGNIFICANTLY

**POWELL: WILL USE TOOLS FOR INFLATION NOT TO BECOME ENTRENCHED

** FED’S POWELL: IT IS APPROPRIATE WE CONSIDER SPEEDING TAPER AT NEXT MEETING TO WRAP IT UP EARLIER

** FED’S POWELL: IT’S APPROPRIATE THAT WE TAPER AND THAT WE CONSIDER AT NEXT MEETING TO TAPER FASTER

Poco prima, l’ex membro FED Dudley aveva dichiarato che la FED è assai dietro la curva e i mercati non sono affatto pronti per la rincorsa che dovrà fare. Diciamo che un labour marker terpot forte venerdì potrebbe accentuare la tendenza del mercato a prezzare una FED più aggressiva.

Queste news hanno causato una pausa nel rally, ma i mercati si sono prontamente ripresi e verso la chiusura del mercato EU lo squeeze delle posizioni short si è fatto violento, e gli indici hanno accelerato al rialzo. Il risultato è che i progressi dell’Eurostoxx 50 e di molti altri indici (Milano, Francoforte, Parigi) sono ben superiori al 2%, con i settori citati sopra ad outperformare, mentre l’S&P 500 ha accumulato progressi per un 1.8%. A fine seduta le curve dei rendimenti hanno continuato ad appiattirsi, anche perchè le principali case continuano ad aggiornare la loro view sui Fed Funds (** Barclays Predicts First of Three 2022 Fed Hikes to Happen in May). Il Dollaro però se ne avvantaggia marginalmente, ancora ostacolato dal positioning. E comunque la curva prezzava quasi 3 rialzi l’anno prossimo prima del selloff azionario seguito a Omicron.

Dopo la chiusura, però, il denaro è parecchio rallentato: l’S&P ha più che dimezzato i guadagni, le commodities hanno perso verve, i rialzi dei rendimenti in US sono evaporati. Difficile dire cosa possa aver causato questo calo, al di la di un’attenuazione deli flussi di ricopertura. Vero, il newsflow in arrivo dal Sud Africa si è intensificato, e non è dei migliori. Ma francamente non è che avessimo avuto chissà quale buona notizia in giornata. Omicron è sempre li, con le sue incognite, che resteranno tali per un’altro paio di settimane.

** SOUTH AFRICAN COVID-19 DAILY CASES ALMOST DOUBLE FROM TUESDAY

** S. AFRICA SEES OMICRON STARTING TO MOVE TO OLDER PEOPLE SOUTH AFRICA

** HOSPITAL ADMISSIONS ARE PICKING UP: PRESENTATION

** South Africa COVID update: Cases surge 571% from last week, testing up 47%

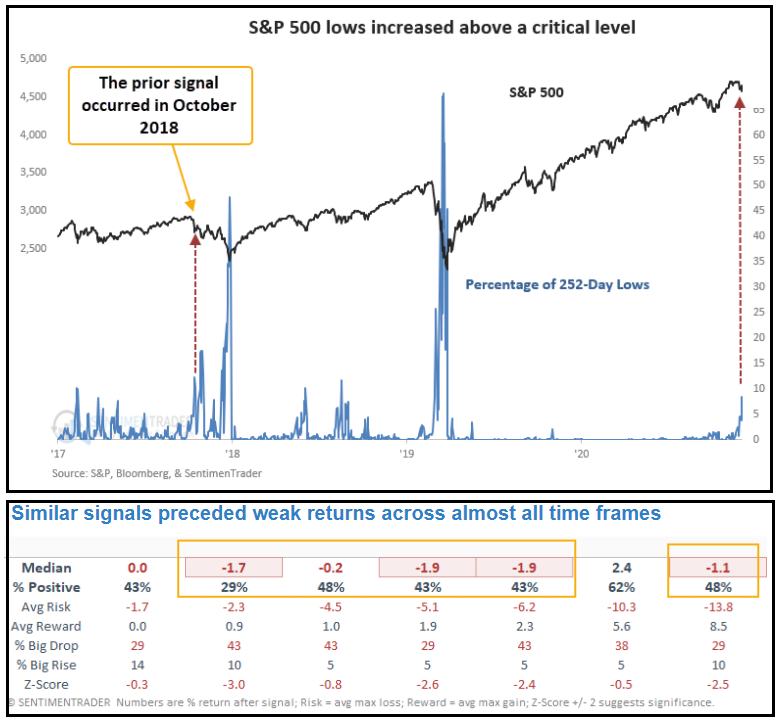

In attesa che la chiusura odierna ci riveli se il segnale negativo di ieri (il livello finale sotto il minimo di venerdì) è confermato o smentito, ho trovato interessante questo studio di Sentmetrader.com che osserva come negli ultimi giorni la percentuale di titoli ai minimi da un anno sia salita sopra un dato livello (7.7% del totale) a fronte di un indice che resta a meno di un 5% dai massimi a 12 mesi. Questo “segnale” si è verificato 21 volte negli ultimi 95 anni (l’ultima volta a settembre 2018) e il backtest dice che le performance a breve e a medio termine sono state molto peggiori della media e con mediana negativa da una settimana a 3 mesi.