Italiano

Italiano English

English

La giornata dei payrolls USA di maggio è iniziata con un clima incerto in Asia.

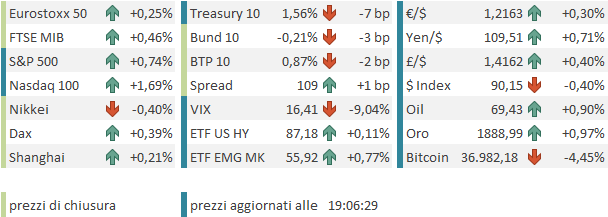

Ieri sera Wall Street ha recuperato gran parte delle perdite maturate inizialmente, con l’S&P 500 che ha chiuso in calo (-0.36%) ancora una volta sotto quei 4.200 punti che non riesce a violare con continuità. Come spesso di recente il Dow è terminato quasi invariato, mentre il Nasdaq 100 ha sofferto (-1.07%) gravato dai titoli growth, oggetto ancora di violente prese di beneficio. Comunque, a limitare le perdite, che sfioravano il punto percentuale poco dopo l’apertura, la notizia riportata dal WAPO ( link ) che Biden ha modificato la proposta di aumento delle aliquote fiscali, con un ipotesi di istituzione di un floor al 15% invece dell’elevazione della corporate tax dal 22 al 28%. DB riporta che 116 aziende dell’S&P 500 hanno pagato un’aliquota effettiva inferiore al 15% l’anno scorso. La proposta costituisce un ramo d’ulivo ai Repubblicani per provare a raggiungere un intesa. Chiaro che il mercato la preferisce al piano originario.

Peraltro, l’Amministrazione USA ha portato avanti la riforma del divieto di investimento in aziende legate alla difesa cinese e alla sorveglianza. La nuova lista passa da 44 a 59 nomi.

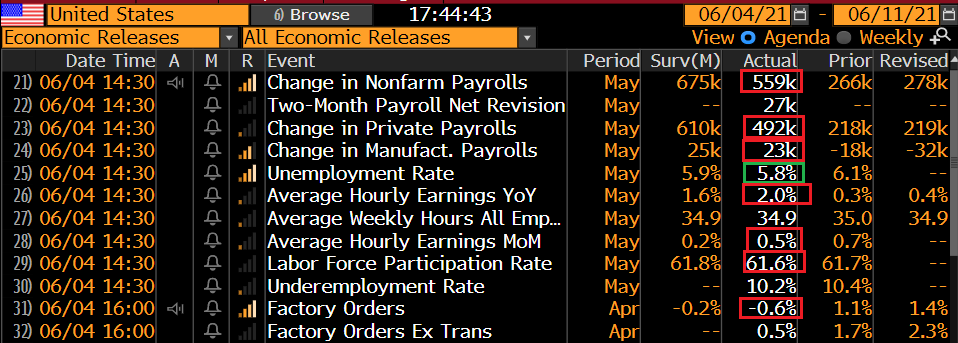

In ogni caso oggi a dominare era la pubblicazione del Labour Market Report USA di Maggio, ed vista la frammentazione del consenso (la mediana era 675.000 unità , ma tra le 79 previsioni raccolte da Bloomberg era un milione e il minimo 335.000) il clima di attesa era palpabile. I principali indici hanno terminato in ordine sparso con “A” shares cinesi e Sydney a mostrare progressi, e “H” Shares Hong Kong, Tokyo, Taiwan, Mumbai e Seul a mostrare variazioni moderatamente o marginalmente negative.

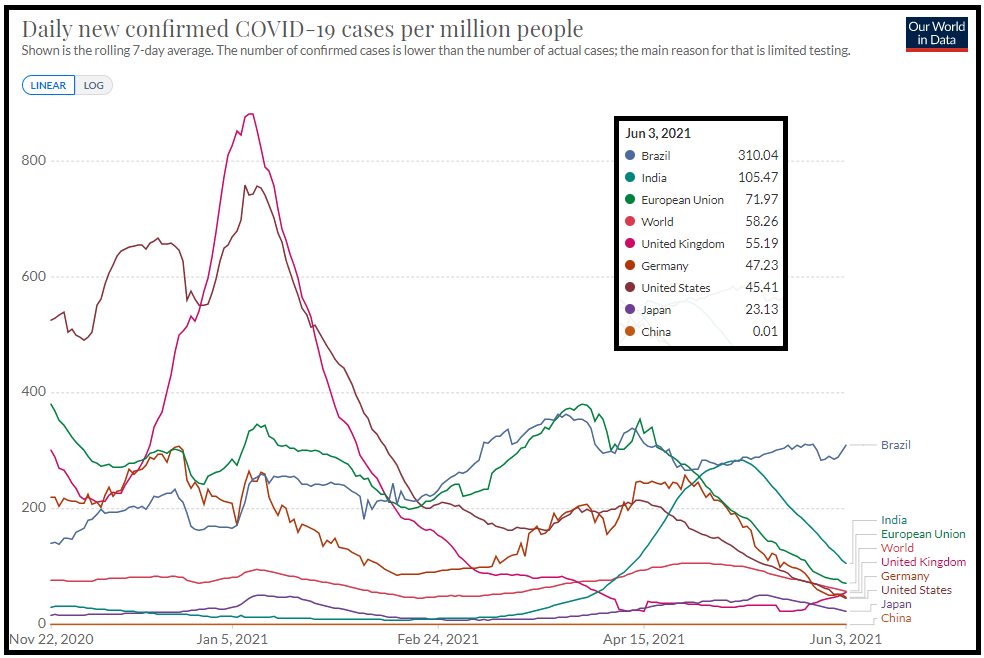

Venendo brevemente ad un update sul Covid, i dati sui casi confermano la tendenza al calo dei casi globali. Le eccezioni più rilevanti riguardano il Brasile, che ancora non mostra una consistente tendenza a calare, e UK, dove la variante indiana (60% più infettiva secondo alcuni studi) sta facendo di nuovo salire i casi, sia pure su livelli ancora bassi.

Discorso analogo per le ospedalizzazioni settimanali, ove disponibili. In UK si nota un marginale rialzo, inferiore a quanto sarebbe coerente con i casi, a dimostrazione che i vaccini impattano, come confermato dalla circostanza che i ricoveri over 60 restano scarsi. Comunque ieri sui media UK si ipotizzava un rinvio di 2 settimane delle ultime riaperture, anche se Johnson ha dichiarato che non ne vedeva il motivo.

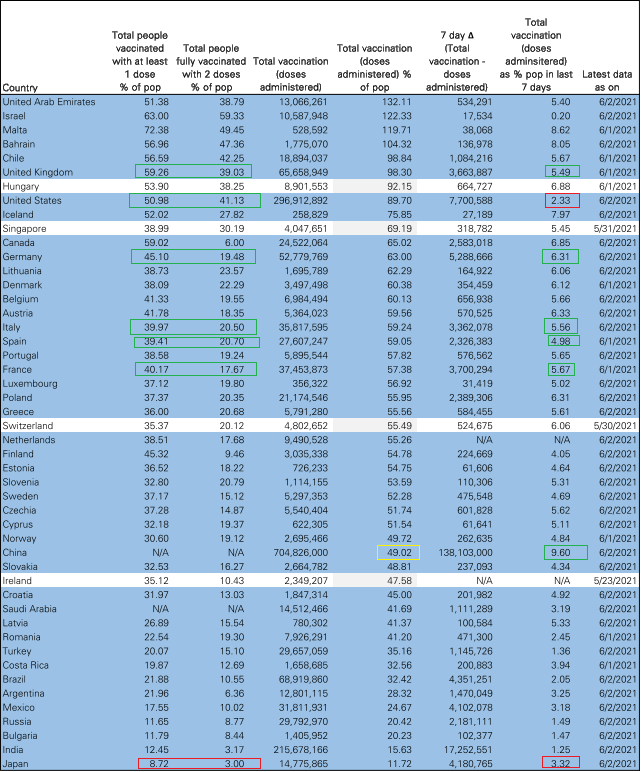

Lo schema di DB sull’erogazione di vaccini mostra il miglioramento dell’Eurozona, con la Germania a meno di una settimana dall’aver vaccinato con una dose il 50% della popolazione (l’Italia è a 2 settimane). Si nota il brusco rallentamento degli USA (che però hanno vaccinato oltre il 50% della popolazione). La Cina sta accelerando vigorosamente (9.6% della popolazione vaccinata in 7 giorni). Sempre male il Giappone.

L’apertura europea ha mutuato dall’Asia il clima incerto. Gli indici azionari hanno esordito con modesti cali (tranne Piazza Affari che continua a outperformare), l’€ ha continuato a cedere terreno vs $, e i rendimenti e gli spread hanno mostrato una certa stabilità. Tra l’altro, le retail sales Eurozone di Aprile hanno deluso, anche se la revisione a Marzo migliora un po’ il quadro. In UK per contro il PMI costruzioni di maggio resta stellare (64.2 da 61.6 e vs stime per 62).

Alle 14.30, una nuova parziale delusione dal mercato del lavoro USA.

I nuovi occupati hanno deluso le attese, pur venendo ad un ragguardevole livello (559.000) che lascia la media trimestrale sopra il mezzo milione di posti creati (533.000). La disoccupazione cala più delle attese, a causa di un calo della forza lavoro di 160.000 unità che va ad aggiungersi ai 444.000 nuovi occupati indicati dalla household survey. Sorpresa dai salari orari, cresciuti più delle attese a indicare difficoltà a reperire personale e a trattenerlo. L’impressione che se ne ricava, è che la domanda di occupazione sia sottostimata dagli ultimi reports, a causa della concorrenza dei sussidi straordinari e delle distorsioni dovute alla pandemia (alcuni servizi come retail e delivery stanno riducendo lo staff). Poichè nel prossimo mese metà degli stati cancellerà le estensioni dei sussidi, nei prossimi mesi potremmo vedere un ulteriore accelerazione delle assunzioni.

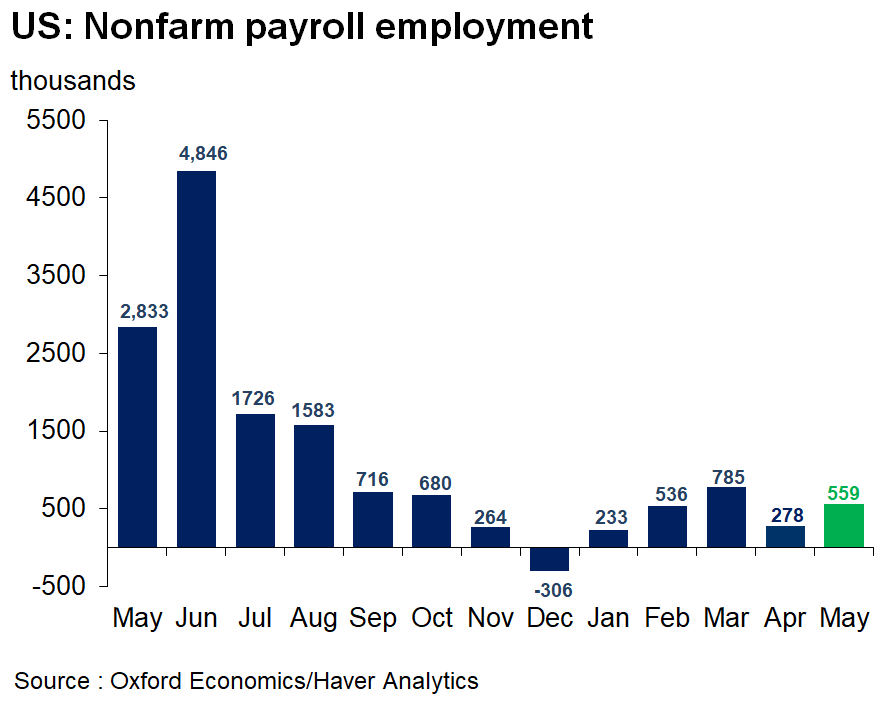

Peraltro sembra evidente come questi numeri, pur buoni, rinviino di qualche mese il dibattito sul tapering. Per il momento, Aprile non può essere considerato come un outlyer (vedi grafico sotto di Oxford Economics), e il progresso non sembra in linea con quanto richiesto dalla FED, in particolare osservando il calo della forza lavoro.

Il membro FED Loretta Mester è subito intervenuto a ribadire il concetto:

**MESTER: SEES U.S. JOBS REPORT AS `SOLID,’ WANTS MORE PROGRESS

**MESTER: STILL HAVE FURTHER PROGRESS TO MAKE ON LABOR MARKET

**MESTER: WE’RE NOT `ANYWHERE NEAR’ WAGE-PRICE SPIRAL

**MESTER: WANT TO BE `DELIBERATELY PATIENT’ ON ASSET-BUY CHANGE

Dopo qualche titubanza legata alle pressioni salariali, il mercato è giunto a questa conclusione: un altro event risk se ne è andato senza produrre un catalyst per il FOMC. Così i tassi hanno preso a scendere, il Dollaro è tornato ad indebolirsi e Wall Street tenta l’ennesimo attacco a quota 4.200 punti di S&P, trainata dal tech, che respira per lo scampato pericolo. Tassi in calo in simpatia anche in Eurozone, cosa che con la solita puntualità ha causato prese di beneficio sulle banche. Quello, insieme al rimbalzo della divisa unica , ha bagnato un po’ le polveri all’azionario continentale, che comunque chiude in progresso, archiviando una settimana moderatamente positiva con Piazza Affari e il Dax a outperformare. Il calo dei tassi e del Dollaro ha ridato fiato alle commodity e ai preziosi.

Prossima fermata il CPI USA di Maggio in pubblicazione il 10 Giugno. Ma si sa, la FED, ora come ora, guarda all’occupazione e non all’inflazione, e se esce un dato forte lo archivieranno come “temporaneo”. Con ogni probabilità, a meno di violente riaccelerazioni, la prima scadenza buona per parlare di annunci di tapering è al Simposio di Jackson Hole, a fine Agosto. Tra quasi 3 mesi. Per quel periodo avremo i 2 payrolls di Giugno e Luglio e se questi escono molto forti, avremo forse il “significativo miglioramento” di cui ci ha parlato Powell.

Nel frattempo, abbiamo davanti un ulteriore accelerazione dell’economia nel terzo trimestre, e presumibilmente ancora una earning season record. L’azionario dovrebbe rimanere ben supportato.

Il quadro tecnico resta supportivo, con l’S&P a meno di un punto dal segnare i massimi storici, sopra tutte e 3 le medie mobili, e con il recente consolidamento che ha cancellao l’ipercomprato di Aprile. La caduta della volatilità realizzata chiama un movimento direzioinale a breve e il quadro è molto simile a Febbraio – Marzo.