Italiano

Italiano English

English

La giornata dei payrolls è iniziata con un tono costruttivo sui mercati. Ieri Wall Street ha proposto l’ormai consueta raffica di record, e volatilità e beni rifugio hanno ulteriormente corretto.

Di questi tempi, il Labour market report USA ha perso parte della capacità di scaldare gli animi: diversi indicatori mostrano che la situazione occupazionale USA è buona, e comunque la FED ha dichiarato in tutte le lingue che per muovere i tassi servono significative modifiche del quadro.

Ma le buone abitudini sono dure a morire e così l’Asia ha affrontato la seduta con il consueto clima di attesa, corredato da movimenti modesti ed erratici. In marginale controtendenza le “A” shares cinesi, senza motivi specifici.

Simili gli umori degli indici europei, che hanno iniziato la mattina con toni timidamente costruttivi. Sul fronte macro, le produzioni industriali in Francia e Italia di novembre lasciano intendere (soprattutto la prima) un modesto rimbalzo del settore industriale. Ma sono decisamente old news.

Così i mercati hanno approcciato il pomeriggio con l’azionario e il dollaro in progresso e i tassi in moderato rialzo, pronti ad accogliere un dato forte, come indicato dall’ADP.

Ma l’ADP ha mentito di nuovo. I nuovi occupati di Dicembre sono “solo” 145.000, 15.000 sotto il consenso, e i mesi precedenti sono stati rivisti al ribasso per complessive 14.000 unità. E tutto ciò nonostante il bel tempo abbia gonfiato i numeri nei settori costruzioni e vendite al dettaglio. In calo gli occupati del settore manifatturiero (-12.000), in linea con i segnali delle survey. Meglio i numeri della household survey che, chissà perchè, risultano sempre in contrasto coi ruolini ufficiali. I nuovi occupati sono 267.000, ma un rialzo dei 209.000 unità della forza lavoro ha mantenuto stabile al 3.5% (minimo da 50 anni) la disoccupazione. Bassa e sotto attese l’inflazione salariale, a ricordare che l’inflazione non è un problema di questi tempi.

In generale un report più debole delle attese, ma non tanto da preoccupare seriamente, visto che contiene comunque elementi di forza (la disoccupazione), non implica alcun rischio di inasprimento della politica monetaria, e comunque giunge in coda ad una serie di dati occupazionali positivi (la media a 3 mesi cala a 184.000 nuovi occupati).

L’impatto più evidente si è notato su tassi e divisa, che erano evidentemente posizionati per un dato più forte e sono entrambi un po’ calati. Wall Street ci ha fatto appena caso.

Superata questa formalità, i mercati si sono indirizzati verso il week end con una price action tranquilla e priva di spunti, anche se una (rara) fase correttiva dell’ S&P 500 ha imposto agli indici Eurozone chiusure marginalmente negative. Se i payrolls US hanno prodotto un modesto rimbalzo dei bonds core europei e dell’€, il deposito delle firme per il referendum sulla legge costituzionale per la riduzione dei parlamentari, giunto grazie all’azione della Lega, non ha minato la forza del BTP. Delle 2 l’una: o il mio ragionamento di ieri è totalmente campato per aria, oppure il mercato sospetta che non andremo comunque alle elezioni anticipate, visto che è noto che la Lega ci vuole andare, ma senza l’intervento di Salvini il quorum sarebbe stato difficile, e lui è all’opposizione. In ogni caso è anche vero che si attendeva un emissione italiana sul long end via sindacato, ma questa non è arrivata, il che ha spiazzato un po’ il mercato.

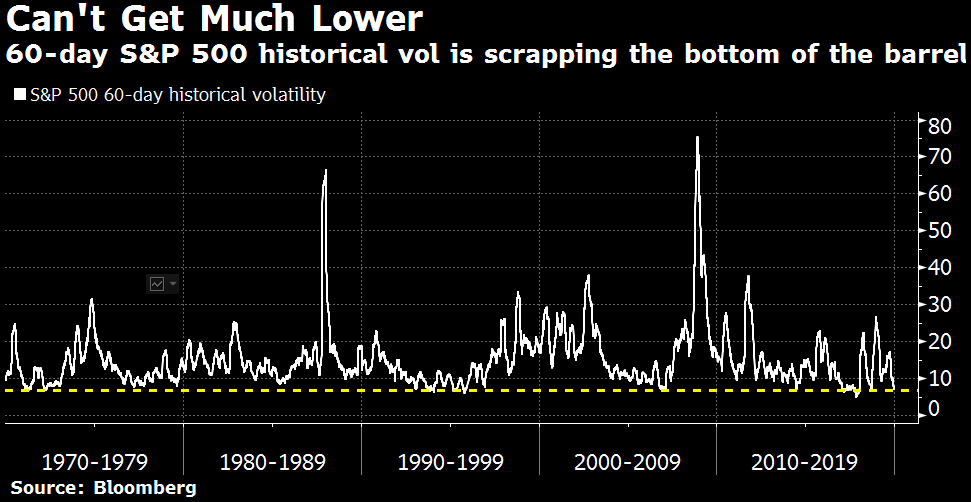

Con oggi si chiude la prima settimana completa del 2020 sui mercati, ed è notevole che nonostante l’incidente USA – Iran questa si sia chiusa in guadagno e senza arrestare la serie di sedute senza un movimento superiore all’1% (salvo crolli nelle ultime ore) che dura dall’11 ottobre scorso. Bloomberg ha notato che la volatilità realizzata a 60 giorni è scesa su livelli storicamente assai bassi, sotto i quali è pressochè impossibile andare e che solitamente preludono a rimbalzi.

Questo non è che l’ennesimo segnale di eccesso di confidence/euforia che va ad aggiungersi a quelli accumulatisi nelle ultime settimane, che finora non hanno avuto successo nel predire una correzione. Put call ratio, volatilità implicita, correlazione tra azioni, indicatori di positioning e di confidence, quasi tutto è concorde nell’indicare che il mercato è vulnerabile ad una fase correttiva, che però non arriva.

Uno sguardo al passato mostra che periodi di volatilità eccezionalmente bassa si possono protrarre anche a lungo, ma che, di solito, tanto più sono lunghi, tanto più brusco è il risveglio. Il periodo 2017- inizio 2018 è un ottimo esempio. Favorito da un bel rimbalzo congiunturale globale, e dall’impatto atteso della riforma fiscale di Trump sugli utili di Wall Street (+22% nel 2018), l’S&P 500 ha battuto tutti i record di bassa volatilità, accumulando una performance del 20%, cui si è aggiunto un 55 nel solo gennaio del 2018. Ma ci ricordiamo tutti come è andato il 2018, con una correzione del 10% a Febbraio e una del 20% tra Settembre e Dicembre.

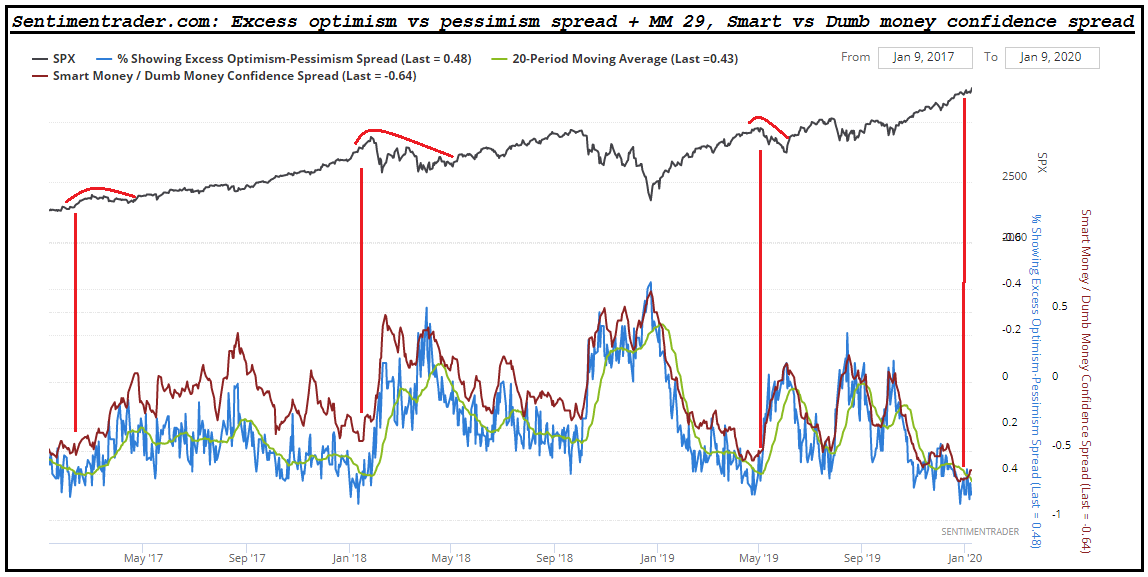

Volendo usare un approccio leggermente più analitico, sono andato a cercare, con l’applicativo di Sentimentrader.com, i periodi degli ultimi 5 anni in cui gli indicatori di sentiment e positioning sono stati sufficientemente positivi da permettere al differenziale tra quelli indicanti eccesso di ottimismo e quelli in eccesso di pessimismo di permanere a livelli elevati a sufficienza da portare la media mobile a 20 giorni a 40% (un estremo).

Il grafico mostra che solo nel primo trimestre 2017 non si può parlare di una vera e propria correzione, ma solo di una fase laterale. Negli altri 2 casi la permanenza della media mobile a 40% (linea verde) ha portato ad una fase correttiva. Notare che anche la linea rossa, ovvero la differenza tra gli indicatori ben correlati con l’S&P 500 e quelli con correlazione inversa, è su livelli estremi.

Continuo a ritenere che, anche se siamo a inizio anno, questo non è un buon momento per prendere rischio di portafoglio.

La prossima settimana entra nel vivo l’earning season USA, con le grandi banche. Il livello tranquillo delle revisioni degli utili lascia intendere che i CEO sono tranquilli con le stime e quindi è probabile che andremo verso il solito 3% di sorpresa positiva media, con la crescita degli utili che dovrebbe ripartire, dopo 12 mesi di stallo. Probabilmente sarà molto più informativa la reazione delle azioni alle trimestrali. nel terzo trimestre la tendenza a salire violentemente a fronte dei “beat” e incassare con filosofia i “miss” è stata una conferma che il tono di fondo del mercato era positivo. Vedremo che succederà nei prossimi giorni.