Italiano

Italiano English

English

I tassi continuano a costituire il principale driver della price action sui mercati globali.

Ieri, per una Wall Street che ha chiuso totalmente invariata, i rialzi dei rendimenti sono stati significativi, con il 10 anni Treasury su di 8 bps a 1.65%, il Bund salito di 5 a -0.59% e il BTP più 6.7 bps a 0.94%. La curva USA si è ulteriormente disinvertita, con lo spread 2 – 10 anni tornato sopra i 5 bps, ai massimi da 3 settimane. Le banche hanno ringraziato, con l’Eurostoxx banks che ha chiuso a + 2.7% e l’omologo indice US a +3.1%.

La seduta asiatica ha avuto un tono contrastato, con il “China Complex” a mostrare marginali perdite, insieme con Sydney, e il resto degli indici in marginale guadagno. Sul fronte macro, il CPI cinese di Agosto è uscito stabile a 2.8%, vs attese di un calo a 2.7%. La forza è principalmente dovuta al food, mentre il resto degli articoli ha visto moderazione nei prezzi. In generale, la permanenza dell’inflazione nei pressi del target non è ben vista per i limiti che impone alla politica monetaria. Il fatto che dipenda dal cibo poi è un ulteriore negative (la carne di porco sta rincarando parecchio). Debole, anche se leggermente meglio delle attese (-0.8% da prec -0.3% e vs attese per -0.9%) il PPI, un segnale che la domanda interna non è molto in forma, per poco sorprendente che possa essere. Sicuramente i dati hanno contribuito al tono incerto sull’azionario cinese.

Il mood opaco si è comunicato anche all’azionario europeo, che ha aperto con un tono consolidativo, mantenuto in mattinata. Anche qui, i dati macro hanno offerto poco conforto, con le produzioni industriali in Francia e italia a luglio sotto attese.

Oggi l’agenda politica era bella piena, con, in serata, lo showdown al Senato della Repubblica a chiudere la giornata.

Prima di questo:

** Al parlamento tedesco, il Ministro delle Finanze Scholl ha iniziato il processo di discussione del budget. Dopo le anticipazioni di ieri di Reuters, l’attesa era parecchia. Inizialmente vi è stata un po’ di delusione, quando è apparso che il budget non prevede indebitamento netto. Ma Scholz ha dichiarato che sono pronti a spendere parecchio, nel caso il rallentamento si intensifichi, e comunque vi sono ancora da decidere le politiche sul clima, che dovrebbero essere discusse il 20 settembre e potrebbero portare ad un moderato budget di spesa (eventualmente pari alle revenues del rifinanziamento del debito, che ormai, invece che costare, rende).

** A Bruxelles era la giornata delle nomine dei nuovi Commissari EU. In tarda mattinata è arrivata la conferma di Gentiloni agli Affari Economici. La reazione del BTP è stata quasi impercettibile, un monito di quanto sarebbe successo nel pomeriggio

** Boris Johnson ha incassato la sesta sconfitta consecutiva stanotte al Parlamento UK, con la bocciatura della sua seconda richiesta di elezioni anticipate. Il Parlamento è sospeso da oggi fino al 14 ottobre il che implica che elezioni prima del 31 ottobre sono praticamente impossibili. Johnson al momento sta cercando di mostrare che il “no deal” non è il suo scenario centrale, dichiarando che si impegnerà al massimo per ottenere un accordo con l’EU. Ma visto come è messo, sembra improbabile che Bruxelles voglia fare particolari concessioni. Sembra più una tattica del Premier per evitare l’accusa di non aver cercato un accordo, in vista di una campagna elettorale che si annuncia pesante. Di fatto, lo scenario più probabile al momento sembra la sfiducia dopo il 14 Ottobre, un governo tecnico che chieda l’estensione all’EU e successivamente elezioni. E li, si vedrà effettivamente come sono i rapporti di forza tra radicali e pro EU.

In mattinata, le autorità cinesi, in ulteriore sforzo per aprire il mercato interno agli investitori internazionali hanno comunicato che le limitazioni all’investimento nelle istituzioni finanziarie cinesi verranno rimosse. La notizia era in parte attesa, e quindi l’impatto è stato moderato sull’azionario dei paesi industrializzati. Vedremo domani se quello cinese reagirà maggiormente.

Poco dopo, la fiducia delle piccole aziende US di Agosto è calata più delle stime (103.1 da prec 104.7 e vs attese per 103.5) marcando il minimo da 5 mesi, anche se il livello resta comunque buono. La creazione di posti di lavoro ha accelerato, e reperire manodopera qualificata resta il principale problema. Niente di particolarmente preoccupante qui. Più tardi, anche le offerte di lavoro (job openings) di luglio sono a loro volta risultate significativamente sotto attese (7.217 mln da prec 7.248 e vs attese per 7.331). Resta però un numero di 1 mln superiore a quello dei disoccupati. Per il momento il mercato del lavoro US resta solido.

Nel pomeriggio, sono ricomparse le fonti anonime da Francoforte, a completare il quadro di anticipazioni. L’ECB potrebbe rinviare il lancio di un nuovo QE, e comunicare che la decisione di lanciarlo dipenderà dalla qualità dei prossimi dati. Trattandosi di fonti raccolte da Market news, questo riduce un po’ l’affidabilità del rumour. Nondimeno, se l’€ ha mostrato scarso entusiasmo per le news, i bonds, già in trend di indebolimento da qualche giorno, hanno reagito di più (anche i treasuries, a dimostrazione che si è trattato più di un pretesto che di una causa).

L’effetto si è notato in particolare sul BTP che ha ceduto anche in relativo contro bund e periferia, tornando sopra l’1% di rendimento. Evidentemente la conclusione dell’iter di formazione del Governo ha portato qualche presa di beneficio, accentuata dai rumours sul QE e dalla tendenza dei rendimenti globali a salire. Oltre a ciò, giovedi abbiamo anche le aste (7.75 bln su 3 linee, nuovo 3 anni, 7 anni e 30 anni). Infine, ci si è messa anche Moody’s che nella sua nota di aggiornamento ha tagliato le stime di crescita ed elencato i nostri problemi strutturali (“Gli elevati livelli di debito pubblico che difficilmente diminuiranno nei prossimi anni, la crescita lenta e la mancanza di un’agenda di politica economica coerente”).

Le chiusure europee vedono gli indici solo marginalmente positivi ma per le banche europee la salita dei tassi è una manna e così nonostante le cattive notizie per le banche spagnole, che rischiano penalità per erogazioni irregolari di mutui, l’Eurosrtoxx banks (+1.8%) esce ancora sugli scudi. Stabili i cambi, i tassi salgono più o meno ovunque, a prescindere dalle motivazioni.

Wall Street sembrava più inversa, ma l’uscita di una headline sul trade ( CHINA READY TO SWEETEN DEAL BY BUYING AMERICAN GOODS- SCMP, CITING SOURCE – Reuters News ) che per la verità aggiunge poco di concreto, le ha ridato un po’ di supporto.

A mercati azionari e obbligazionari europei chiusi, è arrivata la conferma che il Governo Conte ha preso la fiducia anche al Senato, con 169 si, 133 no e 5 astenuti. Per le reazioni degli asset italiani, ammesso che ci siano, dovremo aspettare domani.

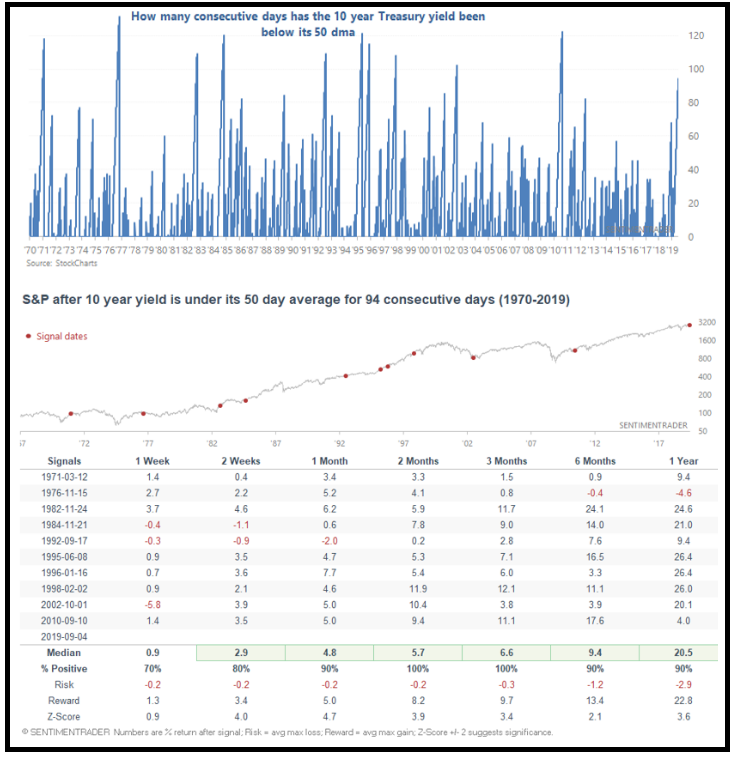

Concludo mostrando uno studio di Sentimentrader che offre un ulteriore supporto statistico a quanto illustrato giorni fa a proposito del fatto che quando la curva dei tassi si inverte, segnalando il possibile arrivo di una recessione, storicamente l’azionario USA performa bene (l’ultima volta in cui ne ho parlato, nel Lampi del 14 Agosto )

Sentimentrader ha esaminato tutti i casi, dal 1970 in poi, in cui vi è stato un violento rally del treasury (sia che la curva si invertisse, oppure no). La discriminante sono 94 giorni in cui il rendimento del T-note è rimasto sotto la media a 50 giorni.

Le performance successive sono estremamente positive, con un 100% di win ratio a 2/3 mesi. Il che depone bene per l’attuale contesto.

Personalmente, immagino che la statistica sia così favorevole perchè movimenti di questa portata sui tassi i) normalmente sono connessi con eccessi di pessimismo macro e ii) costituiscono comunque easing per l’economia, o un brusco cambio di stance alla Fed.