Italiano

Italiano English

English

Altolà di Powell ai mercati dei tassi US, che stavano dirigendosi a prezzare una probabilità troppo alta di un taglio dei Fed Funds nel 2019. Nelle ultime settimane questa era salita al 65/70%, e tra gli operatori si parlava insistentemente di “insurance cuts”. Ma il Presidente Fed ha chiarito che al momento non vede particolari motivi per muovere i tassi ne al rialzo ne al ribasso.

Una piccola doccia fredda per i mercati, che, sulla scorta dello Statement, contenente un simbolico taglio alla remunerazione delle riserve bancarie e accenni alla debolezza del quadro inflattivo (“il CPI è sceso e corre sotto il target”) avevano pensato ad un avallo dell’attuale pricing. Infatti, nel breve lasso di tempo intercorso tra la pubblicazione dello Statement e la conferenza stampa Dollaro e tassi treasury erano scesi, e l’S&P 500 aveva segnato il nuovo massimo storico nel durante.

Ma Powell, nel Q&A, ha definito “transitivo e idiosincratico” il calo dell’inflazione, e in generale ha usato toni positivi per l’economia USA, e anche per il quadro macro internazionale. Non ha inoltre fatto alcun riferimento a gli “insurance cuts” e si è ben guardato dal segnalare una maggiore probabilità di un taglio rispetto a un rialzo.

Così i tassi e Dollaro hanno invertito la marcia, e nell’ultima ora Wall Street ha accumulato un significativo passivo, almeno in relazione ai recenti standard (S&P 500 -0.75%).

In precedenza, i dati macro avevano avuto un tono contrastato:

** L’ADP survey di aprile ha segnalato un numero di nuovi occupati nel settore privato assai più forte delle attese (275.000 vs 180.000 attesi) il che mette gli investitori sull’avviso circa la possibilità di un labour market report forte domani (le attese sono per 190.000 unità)

** viceversa, l’ ISM manufacturing di aprile è uscito assai debole (52.8 da prec 55.3 e vs attese per 55, e minimo da ottobre 2016), anche peggio di quanto avessero lasciato intendere le survey regionali . Brutti anche i sottoindici, con un new orders in calo di 5.7 punti a 51.7, e i new export orders in contrazione (-2.2 a 49.5). Il report è in linea con quanto segnalato già da 2 o 3 mesi dal meno rilevante (in questa parte del mondo) PMI manifatturiero, a indicare un settore con crescita marginale, che, in questa fase, agisce come freno al tasso di crescita dell’economia USA.

Domani esce l’ISM non manufacturing, che riguarda un porzione assai più vasta dell’economia USA (l’85% della forza lavoro USA è occupata nel settore servizi). Non so se una eventuale delusione su quella survey verrebbe presa con altrettanta filosofia dai mercati rispetto al dato di ieri, forse coperto dalla FED e dalla forza del GDP del primo trimestre.

Stamattina, un’ Asia falcidiata dalle chiusure per festività (Tokyo + mercati locali cinesi) non si è fatta granchè influenzare dal FOMC e dalla forza del $. I pochi mercati aperti hanno avuto andamenti contrastanti, con Hong Kong e le H shares positive, e Mumbai e Sydney in consolidamento. CNBC ha riportato che USA e Cina potrebbero finalizzare un accordo entro venerdi prossimo. La prossima settimana vi dovrebbero essere nuovi colloqui a Washington con la partecipazione di una vasta delegazione cinese. Politico.com ha riportato a sua volta che le parti sono vicine ad una soluzione e che parte dei dazi sui 200 bln di importazioni USA potrebbe essere rimosso.

Ma oggi, il piatto forte erano le revisioni dei PMI maniatturieri Eurozone di aprile. L’azionario continentale ha aperto comprensibilmente in ribasso, in parte fattorizzando lo storno di Wall Street ieri sera, in parte memore delle delusioni passate.

I timori del mercato sono stati però progressivamente smentiti. Il PMI spagnolo ha battuto le stime (51.8 da prec 50.9 e vs attese per 51.2) recuperando quasi un punto. Quello italiano le ha surclassate (49.1 da precedente 47.4 e vs attese per 47.8), segnando i massimi da 4 mesi e avvicinandosi di parecchio alla soglia di espansione. Come per il GDP del primo trimestre, permane l’indicazione che la forza deriva dal canale estero, con il sottoindice degli export orders che recupera 4.1 punti salendo a 52, massimo da giugno 2018 (mentre i new orders restano in contrazione a 47.8). In ogni caso, il livello di attività è assai migliore del previsto. Riguardo i dati tedesco e francese, avevamo già a disposizione la lettura flash. Se la Francia migliora (50 da 49.6 del flash) il settore manifatturiero tedesco mostra addirittura una marginale revisione al ribasso (44.4 da 44.5) e permane su livelli depressi.

Davvero sorprendente questa divergenza tra la prima manifattura Eurozone e il resto dell’area. Forse il tipo di export tedesco (industria pesante) mostra di reagire più lentamente a quella che sembra una ripresa della domanda estera. Se non altro, il sottoindice dei nuovi ordini ha ha dato maggiori segnali di vita (+1.4, di cui 0.3 di revisione).

Il dato composite Eurozone si giova dei miglioramenti dei dati locali, recuperando 0.1 rispetto al dato flash, anche se resta in territorio di contrazione di 2 punti abbondanti (47.9).

Il prossimo appuntamento, per l’economia continentale, è lunedi, con i PMi servizi e composite. C’è da chiarire il mistero del dato aggregato servizi Eurozone assai peggiore della media di Francia e Germania (link del commento ai dati flash). Ammesso che la differenza sia confermata in sede di revisione, chi se ne farà carico tra Italia, Spagna ed economie minori? Vedremo

In particolare le buone letture sulla periferia (Italia /Spagna) hanno contribuito a risollevare un po’ il sentment, con l’Eurostoxx che ha ridotto a un paio di decimali la perdita in tarda mattinata, supportato dai settori bancario, e auto.

Il pomeriggio si annunciava più tranquillo, in termini di dati, in US. Se i sussidi di disoccupazione, dopo aver fatto i minimi da 50 anni il mese scorso, per la seconda settimana sono usciti sopra attese (230.000 vs 215.000), i factory orders di marzo hanno fatto meglio delle attese che già puntavano alto ( +1.9% da prec -0.3% e vs consenso di +1.6%).

Wall Street è sembrata partire col piede giusto. Ma sul fronte bonds, le vendite, che si erano arrestate durante le seduta asiatica ed europea, con l’arrivo degli investitori degli USA sono riprese ai ritmi di ieri sera. E la ricomparsa delle pressioni rialziste sui tassi ha ridato slancio al $ e levato supporto all’azionario USA. Ad accelerare le vendite sembra aver contribuito la comparsa di una headline negativa sul trade (“*GLOBAL TIMES SAYS CHINA-U.S. TALKS MAY HAVE HIT ‘IMPASSE'”). Peraltro, l‘articolo da cui è stata “prelevata” è della notte scorsa ed è quindi difficile parlarne come di una novità.

Il rapido peggioramento del sentiment a Wall Street ha imposto all’Europa chiusure sui minimi di seduta. La pressione rialzista sui tassi USA ha contagiato il bund, invertendone la marcia, e ha levato spunto ad un BTP che in mattinata aveva messo a segno un bel progresso, ma che comunque conserva un buon recupero in termini di spread. Piazza affari non ne ha beneficiato però, facendo peggio delle piazze core (ma meglio di Madrid).

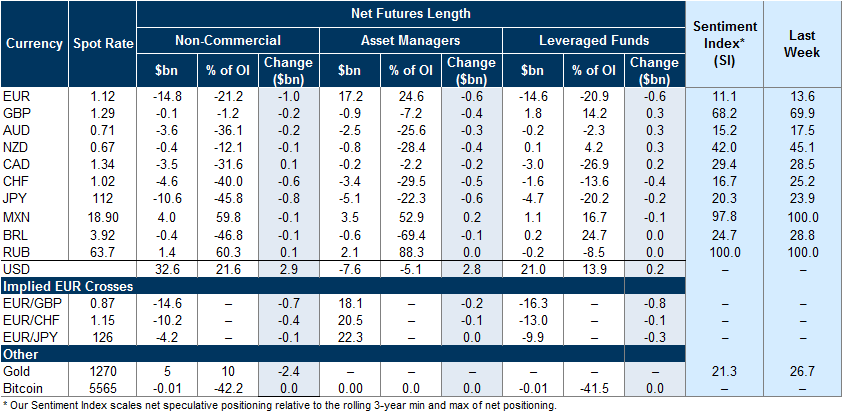

Vuoi per la salita dei rendimenti US, vuoi per la risk aversion, il $ ha ripreso il sopravvento sulle principali divise. L’€ è tornato sotto 1.12. Vedremo nelle prossime 48 ore (lavorative, week end escluso) che direzione imprimeranno al cambio i dati (payrolls e ISM non manufacturing in US domani, PMI servizi e composite EU lunedi). Osservo che in questo momento il livello di sfiducia degli investitori nei confronti dell’€ marca livelli assai elevati, con il corto speculativo risultante dal report CFTC ai massimi da 2 anni e mezzo e Goldman che gli attribuisce un livello di sentiment di 11/100 (vedi figura) mentre sul Biglietto verde il “lungo” è consistente.

In teoria il cross dovrebbe essere più vulnerabile a notizie positive per € e negative per $. Vedremo.

In tema di analisi tecnica osservo che, con con il brusco cambio di direzione di ieri, l’S&P 500 ha disegnato sul grafico giornaliero un “engulfing pattern”, ovvero una figura di inversione di breve. Il segnale, previa conferma odierna mediante una prosecuzione al ribasso, segnalerebbe un cambio di trend di breve.

Il caveat è che le price actions nei giorni del FOMC sono spesso violente e vanno considerate “cum granu salis”. Detto ciò, è anche vero che l’indice è iperesteso e molti indicatori statistici mostrano un eccesso di confidence (la “dumb money confidence” di Sentimentrader si trova ai massimi storici assoluti) . Quindi qualsiasi segnale di inversione va considerato attentamente.