Italiano

Italiano English

English

Non c’è che fare.

E’ lo stress che produce le svolte epocali. Quando questo si attenua, la gente dimentica i buoni propositi. Giorni fa, il 18 marzo, con lo spread a 280, e le borse 20 punti sotto i livelli attuali, la Merkel aveva aperto ai “Coronabonds” ( link al commento del giorno). Ma ieri sera, con l’ECB che aveva ricomposto l’eurobond market, e i mercati in rialzo da 3 giorni, il senso di allarme si era certo attenuato, e con esso la propensione al compromesso dei Leaders europei. Così, dopo 6 ore e passa, per un meeting originariamente previsto di 2, l’outcome è stato alquanto deludente. Niente accenni ai Coronabonds, nello statement, ne all’ESM, come veicolo di finanziamento degli stati. Nel primo caso lo scoglio è sempre quello della mutualità, rigettata dal Nord Europa. Nel secondo, la condizionalità dei prestiti, prevista dal trattato istitutivo ( e richiesta apetamente da alcuni paesi come l’Olanda e l’Austria) risulta indigesta all’Italia, ma non solo.

Un peccato, perchè un accesso ai soldi ESM avrebbe portato in dote, in caso di bisogno, l’OMT. Non che l’ECB non stia comprando, beninteso. Ma sarebbe stata un infrastruttura in più per contenere eventuali “crisi”. Dulcis in fundo, il Summit ha dato altre 2 settimane all’Eurogruppo, per pervenire a soluzioni percorribili. Un eternità, al ritmo a cui si evolvono gli eventi di questa crisi.

Sembra che per imporre un ulteriore scatto in avanti a quest’ Europa servirà la giusta dose di incentivo, sotto forma di un ulteriore marcato deterioramento del quadro, tale da riaccendere il senso di allarme. Non è affatto da escludere vista la situazione in cui ci troviamo.

Nel frattempo, serve trovare uno strumento che permetta all’EU di aggiungere risorse ai budget dei singoli paesi, senza reciproca mutualità tra gli Stati, e senza esplicita condizionalità, che lo renda inaccettabile ai Parlamenti dei Periferici. Prendendo spunto dal risalto dato alla funzione di impulso agli investimenti dell’EIB nello statement, Deutsche Bank ha illustrato una tesi interessante: I finanziamenti potrebbero venire dalla Banca Europea per gli Investimenti. Questi finanziamenti non hanno condizionalità, e i Bond EIB possono essere comprati dall’ECB, che assicurerebbe il grosso dei fondi.

Questa soluzione lascerebbe fuori l’OMT, ma onestamente al momento non possiamo dubitare della determinazione della Banca Centrale a supportare i debiti dei vari paesi. Il Coronavirus ha assicurato un amnistia dalla responsabilità fiscale. Non a caso nello Statement si fa riferimento ad ampia flessibilità concessa ai budget. Ovviamente l’ennesimo fallimento del tentativo di creare un abbozzo di unione fiscale, nonostante la gravità del momento, con relative accuse di mancanza di solidarietà etc non fa nulla per rafforzare la struttura dell’Euro, di fronte ad una crisi dagli esiti ancora ignoti.

Il flop del Summit ha favorito incupimento del sentiment che forse era già nell’aria, dopo 3 giorni di performance stellari. Wall Street ieri sera aveva chiuso in guadagno del 6.24%, coronando un recupero del 17% in 3 sedute (il DOW ha fatto addirittura il 20%). L’approvazione al Senato del pacchetto da 2 trln è stato sicuramente tra i driver, insieme ai motivi tecnici citati ieri. Meno, i dati sulle infezioni, che hanno visto gli USA superare la Cina in testa alla classifica dei casi, e quelli macro, che stanno cominciando a mostrare i segnali dell’incombente recessione.

La seduta asiatica ha quindi avuto un decorso contrastato, con Tokyo sugli scudi, insieme a Seul e Jakarta, il China complex marginalmente positivo, e perdite a Taiwan e Sydney. E i futures USA ed Europa in calo dalle chiusure di ieri, di un buon punto e mezzo.

L’apertura europea ha visto, comprensibilmente, l’outcome del Summit impattare sullo spread, con il Bund supportato, e i rendimenti del BTP in rialzo, anche se in misura frazionale rispetto ai crolli di ieri. In un altro momento, ci sarebbe stato da attendersi tutt’altro storno dai governativi italiani, di fronte ad un esito così povero rispetto alle attese. Ma in questa fase l’ECB non sembra disposta a mollare la presa sui mercati, faticosamente riconquistata con misure pantagrueliche. A Francoforte sono sicuramente disposti a concedere all’Eurogruppo un po’ di tempo, prima di lasciare intendere che non hanno intenzione di fare anche il lavoro dei Governi. Tanto più che se non salta fuori una soluzione, e le misure a livello europeo, restano quelle deliverate dai singoli stati, ci penserà l’azionario a fornire spunti di riflessione ai leaders.

A metà giornata, senza motivi specifici il sentiment si è ulteriormente deteriorato, e le perdite europee hanno cominciato ad approcciare i 3/4 punti percentuali. Coerente il quadro su rendimenti e spread, con invece il Dollaro che ha continuato a deprezzarsi contro i principali cross. Ormai il calo dai massimi supera il 4%, per il Dollar Index.

Sul fronte macro, un po’ di dati di confidence in EU e USA, buoni per capire l’impatto delle misure coercitive sul morale dei consumatori: -10 punti quella italiana, stabile quella francese, dove le misure sono partite in concomitanza con la chiusura della survey, in buon calo quella USA calcolata dalla Università del Michigan. Evidentemente gli Americani guardano di più i mercati azionari.

Il sentiment è rimasto depresso fino alla chiusura europea, in tempo per far terminare i principali indici sui minimi di seduta. Dopodichè, eventualmente con la collaborazione del passaggio anche alla Camera del pacchetto fiscale USA Wall Street ha recuperato qualcosa. Sarà banale ma li sul fronte stimolo deliverano. Oltre a ciò, l’inversione di tendenza del cambio sta cominciando a impattare sulle performance relative.

Invariate rispetto al mattino le performance degli altri asset. Contenuta la debolezza sul credito, dopo i fuochi artificiali di ieri. Sul mercato sono circolate indiscrezioni che l’ECB, tramite le Banche nazionali, ha raccolto parecchio sul primario corporate.

In questo contesto, l’oil ha continuato a mostrare estrema debolezza, compresso dall’impatto delle misure contenitive sulla domanda (un quinto in meno secondo alcune stime), e dal muro contro muro tra Arabia e Russia. Proprio oggi il Ministro del Greggio saudita ha smentito che tra i 2 produttori stiano intervenendo colloqui.

Dopo un rimbalzo del genere, e alla vigilia di in week end foriero di potenziali news sul contagio non positive, prese di beneficio erano da mettere in conto. La sottoperformance EU è più che giustificata dal flop del Summit, che – considerazioni di solidarietà e compattezza del progetto a parte – rende ancora indeterminato l’ammontare delle risorse disponibili per supportare l’economia. Lo squeeze del positioning, favorito dai citati rebalancing di fine mese, e dall’enorme liquidità iniettata dalle banche centrali (+500 bln per la Fed solo questa settimana) può forse produrre un ulteriore recupero .

Ma , come osservato ieri, il grosso del rimbalzo sembra alle spalle, e l’esperienza passata mostra che, nella maggioranza dei casi in cui si sono osservati crash e recuperi così violenti (1987, 2001, 2008) il rimbalzo non ha demarcato la fine del bear market. Per cui ulteriori rialzi da questi livelli, con approdo sui target indicati ieri, sono a mio modo di vedere occasioni per alleggerire e ridurre il rischio di portafoglio sull’azionario.

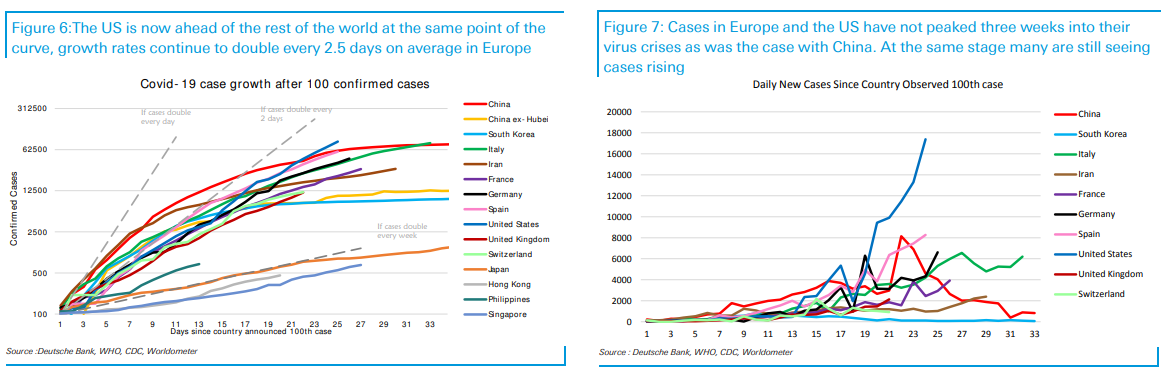

Il contagio è in piena esplosione in US (vedi grafici sotto, courtesy of Deutsche Bank), gli effetti sul ciclo sono ancora avvolti nel mistero e con la settimana prossima termina il trimestre e incombe l’earning season.