Italiano

Italiano English

English

Finalmente la giornata del CPI è arrivata. Era anche quella dell’ECB, ma la recente retorica dei membri aveva levato un po’ di suspense all’evento.

Ieri sera, l’S&P 500 ha fallito nuovamente l’assalto al record, come era forse scontato, chiudendo in calo di 0.18%. Le prese di beneficio hanno colpito, come di recente, i ciclici e le banche.

Diversamente, non si può dire che la tensione fosse palpabile, stanotte in Asia. Ad eccezione di Hong Kong, tutte le altre principali piazze hanno mostrato progressi tra il moderato e il discreto.

Sul fronte geopolitico sono fioccate le news nelle ultime ore. Secondo il FT ( link ) il Presidente Biden ha intenzione di cercare al G7 di coinvolgere gli alleati in un fronte comune conto la Cina. Si tratta di una tattica ben evidente sin dall’inizio della Presidenza, che costituisce la principale modifica rispetto all’isolamento di Trump, nel contesto di un approccio che resta ostile, sia pure con una maggiore tendenza al dialogo. Le Autorità cinesi dal canto loro hanno accelerato la realizzazione di un pacchetto di misure di rappresaglia, in risposta all’azione di Washington ( link ). L’azionario locale (“A” shares) ha comunque ben figurato, grazie anche alla notizia riportata da Bloomberg ( link ) che i rispettivi Ministri del Commercio si sono parlati e hanno acconsentito a promuovere una cooperazione pragmatica su investimento e trade. Si tratta del terzo colloquio in altrettante settimane, una dimostrazione del dialogo citato sopra. In generale, per quanto la Cina sia un avversario decisamente tosto per gli USA sul piano della tecnologia e dell’egemonia economica globale, con un mercato potenziale di 1.4 miliardi di consumatori, le relazioni commerciali non hanno troppo margine di peggioramento, a mio personale modo di vedere.

In Giappone si sente di nuovo odore di stimolo fiscale, il Premier starebbe approntando un pacchetto nuovo per l’autunno ( link ). Si parla di 20-30 trilioni di Yen da varare prima di indire elezioni anticipate. Nel frattempo il PPI di Maggio ha superato di parecchio le stime (0.7% da prec 0.9% e vs stime per 0.5%, anno su anno 4.9% vs 4.5% atteso).

La mattinata europea non merita troppe parole di descrizione. Il clima di attesa era palpabile, con moderate prese di beneficio su azionario, bond core e periferici, e Euro. Vale la pena di citare la produzione industriale italiana di aprile, che ha stracciato le stime (+1.8% da prec +0.3% e vs stime per +0.3%), in controtendenza con la Francia (-0.1% da prec +1% e vs stime per +0.6%) e Germania, pubblicata martedì a -1%. Una buona notizia, anche in considerazione dei problemi di approvvigionamento, senza i quali i numeri sarebbero anche migliori forse.

Le aste BTP ( 7.75 bln su 3, 7 3e 20 anni) hanno visto buona domanda, specialmente sul btp 2028.

Alle 13.45, lo statement ECB ha dato un deciso segnale di continuità. Il paragrafo dedicato al programma di acquisti ha ricalcato quelli precedenti, chiarendo che il ritmo sarebbe rimasto “significativamente superiore” a quello che aveva caratterizzato i primi mesi dell’anno, nel corso del terzo trimestre 2021. Ciò in linea di massima stoppa le speculazioni per i prossimi meeting. Indubbiamente un outcome dovish. La scarsa reazione del mercato sembra indicare che gli investitori avevano già ampiamente mangiato la foglia.

Alle 14.30, la Lagarde ha completato il lavoro. E’ stato riconosciuto il miglioramento del quadro economico, mediante la rimozione dei rischi al ribasso sull’assessment. Anche le previsioni di crescita sono state elevate, a tenere conto di vaccinazioni, riaperture e del tono delle survey di attività. Meno rilevanti le revisioni al quadro inflattivo, che riguardano principalmente quest’anno e l’anno prossimo, ma non il 2023 che resta a 1.4%, sotto il target. In altre parole, anche loro vedono l’inflazione come un fenomeno temporaneo, prodotto di riaperture ed effetti base. Ogni discussione su modifiche del programma di acquisti stata definita “prematura, e innecessaria”. Christine ha concluso che sullo statement c’è stata unanimità, mentre la decisione sul ritmo degli acquisti ha visto un “ampia maggioranza” (3 contrari secondo successive indiscrezioni anonime). Continuità assoluta insomma, e qualunque discussione sul ritmo degli acquisti rimandata a settembre.

A inquinare la reazione dei mercati a quest’outcome sicuramente dovish sono intervenuti i dati macro USA, e in particolare il CPI di Maggio che ha, una volta di più, superato le attese, fermando il dato headline al considerevole livello del 5%

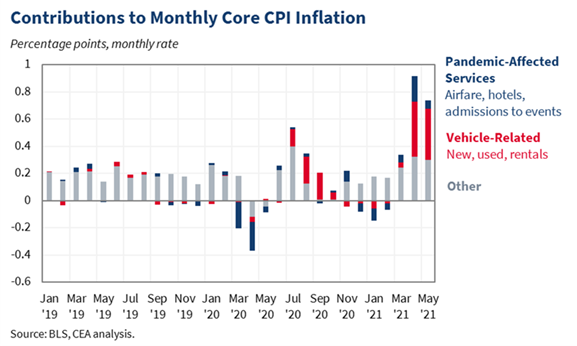

Guardando nei dettagli del dato core, si nota ancora un grosso contributo di settori influenzati dalle riaperture come tariffe aeree (+7%), vestiario (+ 1.2%), e del settore auto (usate+7.3%, nuove +1.6%). Forti anche i mobili (+1.9%). Ci sono però elementi dalle caratteristiche meno transitorie, come gli alloggi (+0.3%) e il cosiddetto “food away from home” (+0.55%) che potrebbe risentire delle difficoltà di reperire personale nei ristoranti, con conseguente aumento dei costi, ribaltati sui listini.

Vedremo come uscirà il PPI di maggio martedì, ma le stime attuali vedono il PCE Core – la misura preferita della FED – superare il 3% a maggio 2021 per la prima volta dai primi anni ’90.

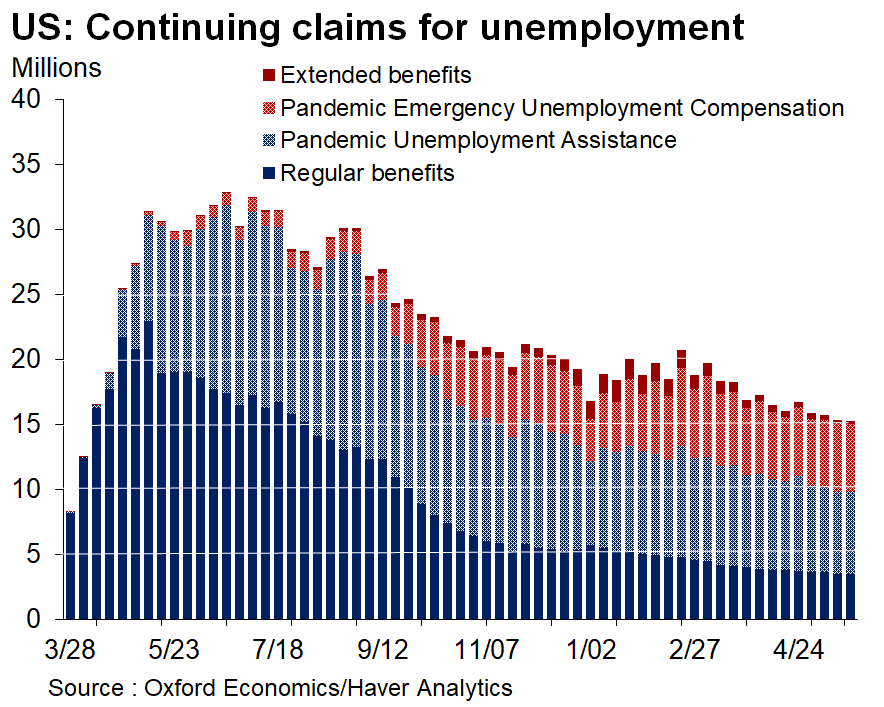

A latere i sussidi di disoccupazione sono scesi meno delle attese, ma il numero di percettori è calato molto più delle stime. E sono calati anche i sussidi straordinari. Nel prossimi mesi molti stati sospenderanno le estensioni, e tra quello e la forte domanda di lavoro i claims dovrebbero calare di parecchio.

E veniamo alla reazione dei mercati.

Inizialmente i rendimenti hanno accusato, con il 10 anni treasury che ha fatto un picco a 1.53% mezz’ora dopo la pubblicazione. Dopodichè, il movimento ha cominciato a rientrare, e per la chiusura europea il rendimento del T-note era terminato oltre 2 bps sotto la chiusura di ieri, a 1.47%. Wall Street ha vissuto come una liberazione la pubblicazione, ed è partita con un buon tono. La successiva discesa dei tassi ha prodotto una fase di correzione, a causa, tra l’altro dell’impatto sulle banche. Ma il successivo recupero del tech, dei pharma, e degli altri settori sensibili ai tassi ha riportato gli indici in guadagno, e al momento l’S&P 500 è in pista per fare il nuovo record, salvo correzioni finali.

Che dire di questa reazione abbastanza controintuitiva dei bonds? Sembra evidente che nessuno ha bonds da vendere su questi numeri. Questo sembra indicare che il mercato era già abbondantemente posizionato per questo outcome.

Positioning a parte, è facile immaginare che i numeri odierni saranno snobbati dalla FED quanto i precedenti, perchè mostrano caratteristiche simili, con un grosso contributo di categorie che chiaramente risultano temporaneamente distorte. L’atteggiamento odierno dell’ECB non fa che rafforzare questa sensazione visto che hanno confermato interamente la stance, nonostante le riaperture e l’upgrade delle previsioni di crescita e inflazione. Le principali Banche Centrali non ne vogliono sapere di levare il piede dall’acceleratore.

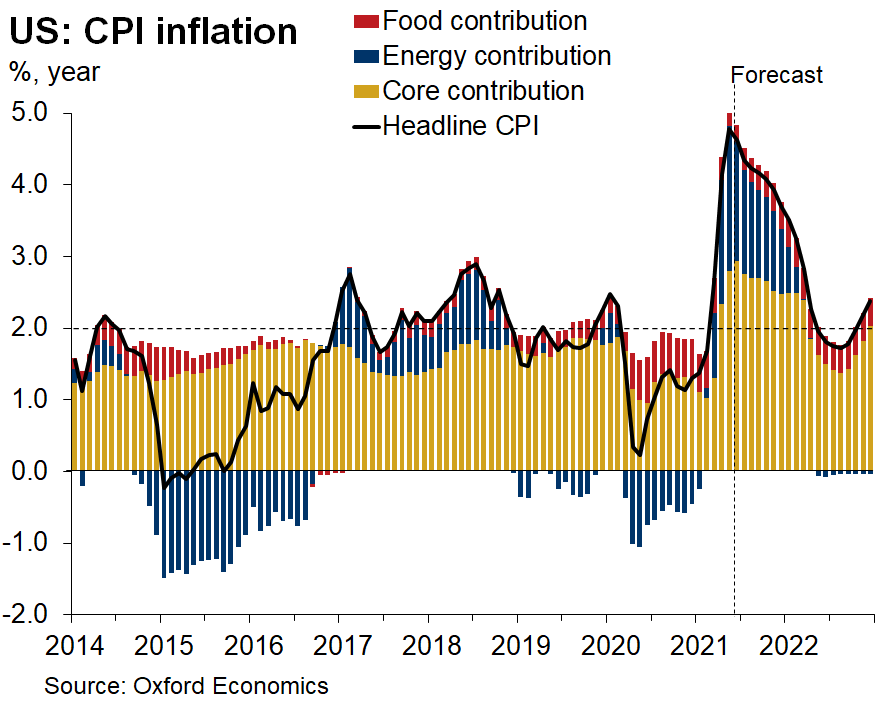

Infine, vie è la percezione che questo sarà il picco dell’inflazione per questo ciclo (nel grafico la previsione di Oxford Economics). Questo lascia intendere che il peggio è alle spalle e i prossimi dati saranno più benigni.

Personalmente, non credo che questa situazione durerà ancora molto. Non credo che il rientro delle componenti temporanee permetterà un approdo dell’inflazione su livelli coerenti con un T-note all’1.5%, ne che l’economia USA sia coerente con tassi reali a -0.87% (oggi perdono 4 bps per il rally del treasury a fronte di breakeven in rialzo).

Ciò detto, la Fed con la sua prudenza resterà un forte ancoraggio per la curva dei tassi nei prossimi mesi. E l’azionario si godrà queste condizioni finanziarie estremamente espansive.

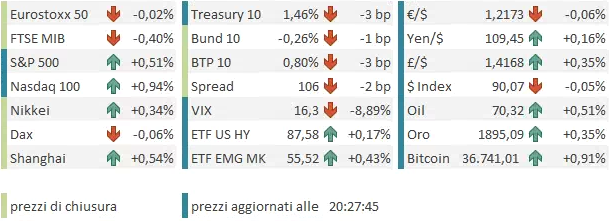

La chiusura europea vede i principali indici poco mossi, in attesa di vedere se l’ennesimo tentativo di record a Wall Street avrà successo. I rendimenti si sono mossi in simpatia con quelli USA: se l’inflazione non preoccupa li, figuriamoci da noi. L’effetto della dovishness ECB sull’€ non si vede, visto che in US i tassi reali crollano. Si vede però contro la Sterlina, e sui preziosi, oltre che sui rendimenti e spreads. Vedremo domani se i mercati dei tassi, a mente fredda, mostreranno qualche ripensamento.