Italiano

Italiano English

English

Settimana corta, questa, a causa del Martin Luther King Day in US di ieri, che ha reso scarsa e poco significativa l’attività. Ma non è che manchino i motivi di interesse. I principali appuntamenti dei prossimi giorni sono l’ECB Giovedì (anche se non ci aspettiamo rivoluzioni) e i PMI flash di Gennaio venerdì, chiamati a validare la bonanza sull’azionario dell’ultimo periodo, con un miglioramento in particolare sul settore manifatturiero. L’earning season USA prosegue con IBM e Netflix (stasera), J&J e TI domani, P&G, Intel UP giovedì e Amex Venerdì. E il Forum di Davos produrrà headline tuta la settimana, anche se non dovrebbero uscirne dei particolari market movers.

Dopo una giornata priva di spunti ieri, a parte un balzo del Petrolio in seguito all’interruzione della produzione nel principale sito libico, e i disturbi da parte dei manifestanti in Iraq, stamattina i Asia la risk aversion si è fatta decisamente più marcata.

Il principale motivo è l’approdo, sui media globali del nuovo virus (Coronavirus) ovvero una nuova infezione polmonare comparsa nella città cinese di Wuhan (un centro finora sconosciuto di appena 11 milioni di abitanti). Le ultime notizie sarebbero che il virus, che sviluppa una polmonite con effetti letali in un ristretto numero di casi, è ormai in grado di trasmettersi da uomo a uomo, per via aerea. Conoscendo la scarsa attitudine delle autorità cinesi all’allarmismo, il sospetto è che l’infezione sia più diffusa del numero di casi finora segnalato (300), tanto più che arriva in corrispondenza del Capodanno Cinese, un periodo in cui la popolazione si sposta parecchio, per trascorrere in famiglia la festività. Il timore è che si sviluppi una nuova pandemia, e il caso di riferimento è la Sars, che si diffuse nel 2002 causando circa 8.000 infezioni e un numero di vittime di poco inferiore al 10% degli infettati. Secondo alcuni calcoli la Sars costò un 1% di GDP alla Cina e uno 0.5% al Sud Est Asiatico nel suo complesso.

E’ assai presto per fare valutazioni, ma le tensioni mi paiono giustificate. L’infezione sembra meno letale della Sars, con una mortalità che in base ai primi calcoli appare di meno della metà. Ma il condizionamento sui comportamenti del pubblico, che avrà dimensioni variabili a seconda della virulenza dell’infezione, è difficile da quantificare e può avere un impatto significativo sull’attività, sui consumi, sui viaggi etc, che in questa fase è ancora difficile da valutare.

Con queste premesse, la seduta asiatica ha mostrato pesanti cali, con comprensibilmente gli indici cinesi a fare l’andatura. Peggio di tutti Hong Kong e HSCEI, eventualmente danneggiati anche dal downgrade di Hong Kong a opera di Moody’s ( da Aa3 a Aa2 ) per “l’assenza di piani per contenere le preoccupazioni politiche, economiche e sociali della popolazione”. Pesante anche lo Yuan, che ha lasciato sul terreno oltre mezzo punto vs $. Meno accentuata la reazione di Tokyo, Seul e Mumbai, fino ad arrivare alle variazioni marginali di Sydney e Jakarta.

Coperta dalle news sul virus, la BOJ non ha riservato particolari sorprese. Invariate le misure, il Committee ha alzato le previsioni di crescita, prendendo atto del miglioramento del quadro, e ha abbassato, per l’ennesima volta, quelle di inflazione.

Con queste premesse, anche l’apertura europea è avvenuta con un tono decisamente negativo, e i principali indici ad accumulare significative perdite in mattinata. D’altronde, le ricadute per l’economia EU di un eventuale rallentamento cinese sono ben note, e c’è da mettere in conto la remota possibilità di una comparsa di inveszioni anche al di fuori del territorio cinese/asiatico.

Comprensibili cali anche per le commodities industriali, mentre bonds e asset rifugio hanno mostrato modesti rialzi.

In mattinata lo Zew tedesco di Gennaio ha ovviamente confermato quanto anticipato dai mercati, con la componente coincidente e quella delle Expectations entrambe in recupero oltre attese. Una previsione facile.

Più interessante il risultato della lending suvery ECB del quarto trimestre 2019, che ha registrato un calo della domanda di prestiti per la prima volta dal primo trimestre 2013. Forse la concorrenza dei prestiti obbligazionari ha sottratto un po’ di domanda da parte delle grandi aziende, ma sta di fatto che le richieste sono scese dell’8%. I credit standards sono rimasti invariati, ma con divergenza a seconda della rischiosità degli impieghi. Aumento della domanda di mutui, e di crediti al consumo. In generale quindi l’economia EU nel quarto trimestre sembra aver visto un calo degli investimenti, e un aumento dei consumi e del settore immobiliare. Le banche restano pessimiste sulla domanda per il primo trimestre del 2020.

Così l’azionario continentale ha chiuso la mattinata con una nota pesante. Ma curiosamente, ne i bonds ne l’Oro hanno mostrato particolare verve, quest’ultimo forse contagiato dalla rotta dei metalli industriali e dell’Argento.

La riscossa è iniziata, al solito, con l’arrivo degli USA. Wall Street, che ha disimparato a scendere di recente, non ha mai dato l’impressione di voler prendere con convinzione la via del ribasso. In ciò è stata aiutata da un Trump, a Davos, quanto mai costruttivo sul fronte commerciale e fiscale. Dopo aver concordato Domenica con Macron una tregua sul fronte Digital tax, il Presidente si è lasciato andare ad una serie di dichiarazioni dal tono conciliante:

*TRUMP SAYS GOING TO TALK `BIG TRADE DEAL’ WITH EUROPEAN UNION

*TRUMP: EXPECTS TO MAKE A DEAL WITH EUROPE ON AUTO TARIFFS

*Trump Says He’s Planning Middle Class Tax Cut in Next Budget

Gli effetti si sono visti anche in Europa, con il Dax che ha recuperato interamente le perdite, e gli altri indici poco distanti dalla parità. Ironicamente, si sono svegliati i bonds, che erano rimasti tranquilli durante la fase negativa. I rendimenti sono calati soprattutto in US, senza apparente motivo, visto che non vi erano dati. Divertenti un paio di dichiarazioni di Kudlow a Davos, con le quali non si sarà certo attirato le simpatie del FOMC:

** KUDLOW: FED SHOULD CUT INTEREST RATES

** KUDLOW: FED’S T-BILL PURCHASES ARE “BASICALLY” QE

Sulla prima osservo che il futuro non lo conosce nessuno, ma certo i mercati azionari ai massimi, gli spread corporate ai minimi, la volatilità ridotta, la disoccupazione ai minimi dagli anni ’60, e l’inflazione al target non danno molti segnali di urgenza di ulteriore easing.

Sulla seconda, fondamentalmente concordo.

Sono assai meno convinto, come osservato giorni fa ( l’argomento è stato trattato anche sul sito di Anthilia, a questo link ), che abbia senso immaginare una relazione così stretta tra livelli dell’azionario e il ritmo delle iniezioni (che avvengono via acquisti di T-Bill e via Repo operations). Ma il mercato al momento la vede così, come si nota anche da grafici come questo, che circolano abbondantemente sui social.

Mi pare una delle tante ossessioni che circolano in questo periodo. In ogni caso i repo verranno progressivamente diminuiti nei prossimi mesi, ma mi aspetterei che la relazione, se esiste (non ho controllato il grafico) si rompa prima.

La chiusura europea vede quindi gli indici solo marginalmente in calo, i rendimenti in discesa, le commodities (in particolare i metalli industriali) pesanti, mentre l’Oro si è un po’ ripreso. Giornata negativa per gli asset italiani con spread in allargamento e Piazza Affari in maglia nera, senza apparenti motivi se non l’incombere delle elezioni in Emilia – Romagna, dove un’eventuale sconfitta di Bonaccini infliggerebbe un’altro colpo alla traballante coalizione (ma non è detto la faccia crollare).

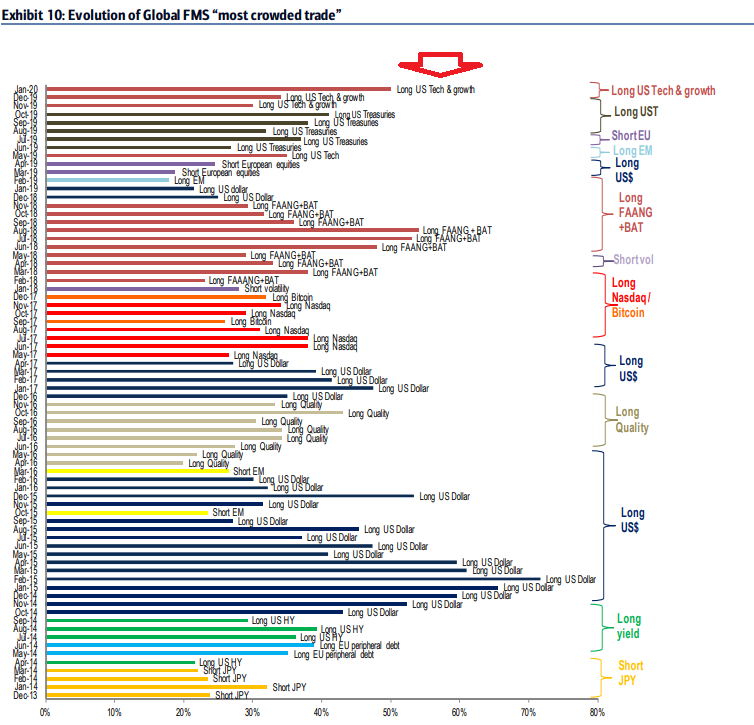

Dopo la chiusura dei mercati continentali Wall Street si è addirittura affacciata in positivo, trainata da un Nasdaq che sembra indistruttibile. L’indice tecnologico che racchiude i vari unicorni è dove si registra il livello di euforia più elevato a Wall Street. Non a caso, nell’ultima Fund manager Survey di Bank of America, gli intervistati hanno indicato che il trade più di consenso (“affollato”) è il lungo tecnologici e in generale “growth shares” USA