Italiano

Italiano English

English

Ieri sera, Wall Street ha ritracciato moderatamente nel finale, chiudendo con un progresso marginale (+0.1%) che le ha comunque permesso di segnare nuovi massimi storici in chiusura, per la terza seduta consecutiva. Dopo la chiusura, un ulteriore involuzione del sentiment è stata causata dalla trimestrale di Google, accolta tiepidamente dal mercato (oggi apre a -7%).

Stanotte, gli occhi erano tutti per i PMI ufficiali cinesi. I report hanno deluso, validando la prudenza con cui i mercati locali li avevano approcciati ieri (ahem…), ma in realtà, il messaggio di marzo non ne risulta invalidato più di tanto. Il PMI manifatturiero (50.1 da prec 50.5 e vs attese per 60.6) si è assestato, a dimostrazione che parte della forza di marzo era effettivamente da ascrivere al rimbalzo dell’attività dopo le festività di Febbraio. E’ però rimasto sopra 50, e il ritracciamento dei new orders (-0.2 a 51.4) è davvero marginale. Inoltre il sottoindice degli export orders ha recuperato parecchio (+2.1 a 49.2) mentre si è notato un robusto destocking. In generale il report sembra indicare semplicemente un eliminazione delle distorsioni dovute al capodanno cinese, con un ritmo di attività nel manifatturiero che resta in miglioramento. Il PMI non manufacturing è a sua volta sceso marginalmente (54.3 da 54.8 vs attese per 54.9), principalmente a causa di un rallentamento del settore costruzioni (-1.6 a 60.1) che resta su livelli elevati.

Il PMI manifatturiero calcolato dalla privata Markit è moderatamente calato a sua volta (50.2 da 50.8 e vs attese per 50.9). Si tratta di un report più volatile, che comunque ha continuato a segnalare espansione, cosi come il sottoindice new orders. Direi coerente con quanto indicato dal PMI ufficiale.

In generale, nulla di cui festeggiare, ma nemmeno materiale tale da mettere in discussione la “recovery story” cinese. I mercati locali hanno accolto le news con un modesto rimbalzo (ma le H shares sono scese), mentre il resto degli indici dell’area ha terminato in ordine sparso, una seduta in cui l’assenza di Tokyo ha comunque pesato sull’ attività.

La seduta europea è partita con un tono cauto, vista la mole di dati macro in arrivo in mattinata. Borse piatte, tassi invariati, e una certa pesantezza sul BTP, in anticipazione di un asta impegnativa, e del dato di GDP italiano del primo trimestre.

Fin da subito si è capito che le news sarebbero state, in generale, positive. Sia il GDP francese che quello spagnolo sono usciti buoni (il secondo ha sorpreso in positivo), mentre i primi dati delle regioni tedesche hanno lasciato intendere un discreto rimbalzo dell’inflazione tedesca (che verrà confermato dal dato ufficiale nel pomeriggio). Anche la disoccupazione italiana ha dato un indizio positivo, scendendo parecchio sotto attese (10.2% da 10.5% vs stima per 10.7%) grazie anche ad una revisione del dato precedente.

Alle 11.00 il GDP Eurozone del primo trimestre 2019 ha deliverato la sorpresa positiva in parte annunciata dai dati regionali: +0.4% trimestre su trimestre, da precedente +0.2%, e vs attese per +0.3%. Interessante anche il dato di disoccupazione, di marzo 7.7% da precedente 7.8%, 0.1% sotto attese e nuovo minimo ciclico per l’area. A questo stadio, di prima stima, non abbiamo il dettaglio del report sul GDP, ma, come notato più volte commentando i (deboli) PMI, è stata la domanda interna a offrire supporto al ciclo, a fronte di un contributo marcatamente negativo di quella estera. La forza del mercato del lavoro è alla base di questa resilience, e il suo ulteriore miglioramento depone bene per i prossimi mesi.

Dulcis in fundo, anche il GDP italico del primo trimestre ha sorpreso in positivo (+0.2% da precedente -0.1% e vs attese per +0.1%). Tra l’altro, i trimestri precedenti sono stati rivisti al rialzo, cosa che alza marginalmente la base di calcolo. Anche qui, niente breakdown, ma la nota dell’ISTAT segnala che sul fronte della domanda c’è un contributo negativo di quella interna (al lordo delle scorte) compensato dal canale estero. Ciò da un lato tempera la positività del dato, dall’altro costituisce un segnale che la domanda globale si sta un po’ riprendendo (infine un effetto Cina?).

A questo punto, sono curioso di vedere le revisioni ai dati di PMI di aprile, in pubblicazione giovedi, in quanto è evidente una crescente divergenza tra queste survey di attività, e i dati di contabilità nazionale. Infatti le prime, per tutto il primo trimestre, sono state coerenti con una crescita europea la metà di quella indicata oggi, per non parlare del caso italiano, dove i PMi segnalano moderata contrazione.

Trattandosi di una revisione, difficilmente i numeri verranno rivoluzionati. Ma la realtà italiana e spagnola indicata nei rispettivi GDP è assai diversa rispetto a quella implicita nel confronto del PMI flash Eurozone con quelli francese e tedesco (link al commento dei PMI flash) .

Il mercato non poteva certo ignorare queste news. La reazione più immediata si è vista su tassi e cambi, ovvero gli asset che avevano prezzato con maggior fervore la debolezza dei dati Eurozone. L’€ ha rapidamente recuperato 1.12 vs $, mentre il bund ha guadagnato rapidamente una manciata di Bps di rendimento. Naturalmente il BTP ha invertito la marcia e, dopo aver agevolmente digerito l’asta (6.5 bln su 3 linee – 5, 10 anni e CCT) è passato in positivo. L’azionario ci ha messo un po’ di più a reagire, ma ovviamente Piazza Affari ha rapidamente smaltito le titubanze iniziali.

Decisamente più mista la messe di dati in US:

** Le pending Home sales di marzo hanno sorpreso in positivo (+3.8% vs +1.5% atteso), offrendo un ulteriore segnale che l’immobiliare sta riprendendosi dal rallentamento degli scorsi mesi. I compromessi anticipano di 1 o 2 mesi le vendite.

** La Consumer confidence di aprile ha ha sua volta battuto il consenso (129.2 da prec 124.1 e vs attese per 126.8) recuperando gran parte del crash di marzo. Bel recupero della percezione del mercato del lavoro.

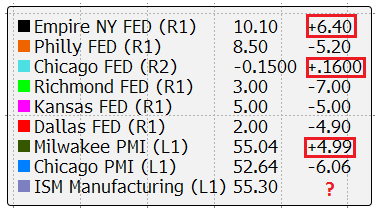

** Il Chicago PMI di aprile, per contro, ha preso una batosta (52.6 da prec 58.7 e vs attese per 58.5) andando a segnare il minimo da gennaio 2017. Diciamo che, ad Aprile, il tono delle survey regionali e/o minori USA è stato abbastanza opaco, con solo NY, Chicago FED, e Milwakee a mostrare miglioramenti, mentre le altre, tra cui il rilevante Philly, hanno ceduto.

Vedremo domani che dirà l’ISM manufacturing.

Il confronto tra i surprise index USA e Area Euro continua a favorire la seconda, e sarebbe ancora migliore per il vecchio continente se i PMI fossero maggiormente in linea con il tono dei “hard data” europei (vedi grafico, con la differenza tra gli indici passata da -100 a +27).

Non a caso, il pomeriggio ha visto le borse prendere direzioni diverse, con l’azionario europeo a mostrare moderati progressi, e quello US, a tratti in significativa perdita, in particolare quando il Capo dello Staff della Casa Bianca Mulvaney ha dichiarato che se entro 2 settimane non si ottiene un accordo, Trump è pronto ad abbandonare le trattative.

Ma un momentum come quello che ha Wall Street in questi giorni non evapora istantaneamente, e cosi l’azionario USA si è parzialmente ripreso e ciò ha permesso a quello europeo di mettere a segno, grazie a un colpo di reni finale, un altro discreto progresso.

Il mood opaco in US ha dato supporto al treasury, con il risultato che il bund ha dimezzato le perdite, ma il BTP ha conservato il grosso dei progressi in termini di spread. Sul fronte cambi, il $ ha ceduto terreno sui principali cross, in particolare vs una Sterlina rianimata da un newsflow Brexit accolto positivamente:

1) UK OPPOSITION LABOUR PARTY AGREES TO SUPPORT A SECOND BREXIT REFERENDUM IF IT CANNOT GET A GENERAL ELECTION OR GOVT WILL NOT CHANGE POLICY –

2) *MEETING NEXT WEEK WILL ESTABLISH IF CROSS-PARTY DEAL POSSIBLE

In realtà, i laburisti, hanno considerato se proporre in campagna elettorale per le elezioni europeee un nuovo referendum, ma la mozione non è passata, e quindi la notizia 1) è un semplice ribadire la vecchia linea laburista. La May, per contro, sta programmando un meeting finale con Corbyn, perchè ormai il tempo stringe, ma per ora non vi sono indizi che un accordo trasversale è in arrivo. Per cui il movimento del Pound sembra essere per metà debolezza del Dollaro, e metà news, aiutate da rebalancing di fine mese.

Domani è festa in gran parte d’Europa (e il Lampi non esce), ma in USA i mercati sono aperti e abbiamo il citato ISM manufacturing, l’ADP survey (antipasto del labour market report di aprile in uscita venerdì) e, soprattutto, il FOMC.

Il nocciolo della conference di domani è capire se Powell avallerà il pricing della curva monetaria USA, ovvero un 65% di probabilità di un taglio dei Fed Funds entro il 2019, oppure, alla luce del miglioramento del quadro macro, e delle aspettative dei mercati azionari, segnalerà un atteggiamento più neutrale. Recentemente, in seguito ad alcune dichiarazioni prevalentemente di Clarida, il mercato ha iniziato a parlare di “insurance cuts” ovvero la possibilità di tagli dei tassi dovuti non rallentamenti macro, ma ad evitare che la materializzazione di rischi possa impattare negativamente sul ciclo US (come fece Greenspan nel ’95/96). Un apertura di Powell a quest’ipotesi convincerebbe il mercato che la probabilità di un taglio è ancora più elevata. Personalmente, credo che il Presidente Fed si limiterà a riconoscere che i dati macro sono un po’ migliorati, ma che la stance resta invariata, anche perchè il quadro inflattivo resta benigno.

Vedremo.

Buon Primo maggio.