Italiano

Italiano English

English

I mercati hanno creato headline ieri, con il Dow Jones per la prima volta sopra 30.000 punti, e l’S&P 500 a nuovi massimi storici. Se il Nasdaq 100 dista ancora un 3% dal record di settembre, il Nasdaq Composite è praticamente li. Il tema è stato sicuramente la rotazione settoriale verso value e ciclici, ma in corso di seduta le big cap del settore growth si sono riprese. Non a caso tutti gli indici hanno mostrato progressi ben superiori all’1%, anche se il Russell 2.000 small cap ha preso l’1.94% vs l’1.62% dell’S&P e l’1.46% del Nasdaq 100.

In nottata, il newsflow sui vaccini è stato arricchito della richiesta di autorizzazione all’autority cinese da parte di Sinopharm, per la commercializzazione del suo vaccino ( link ). Il prodotto aveva già ottenuto un’autorizzazione di emergenza, e sarebbe stato già inoculato un centinaia di migliaia di soggetti, anche se non si hanno informazioni sulle sue prestazioni, in termini di efficacia e tolleranza. In Cina al momento 5 vaccini sono in trial 3. La loro approvazione è fondamentale per Asia ed emergenti, che hanno già in piedi grossi contratti di fornitura.

Sul fronte global trade, il South China Morning Post ha riportato un interessante pezzo in cui si sostiene che dopo il successo della firma della Regional Comprehensive Economic Partnership (RCEP) il Presidente cinese Xi starebbe considerando di richiedere l’accesso al Comprehensive and Progressive Agreement for Trans-Pacific Partnership (CPTPP) ( link ). Considerando il cambio di amministrazione in US, e il fatto che Biden era vicepresidente quando Obama siglò il Trans-Pacific Partnership (TPP), da cui Trump è poi uscito, si ha l’impressione che la Cina voglia approfittare del cambio della guardia per ristabilire delle relazioni commerciali con gli USA.

Su un piano meno costruttivo, il Segretario del Tesoro Mnuchin ha depositato i 455 bln $ rivenienti dal defunding delle facilities Fed in scadenza in un un conto dell’Agenzia Generale, del quale il suo successore (la Yellen a quanto pare) non potrà disporre senza l’approvazione del Congresso ( link ). Non mi pare proprio un ramoscello d’ulivo ai Democratici.

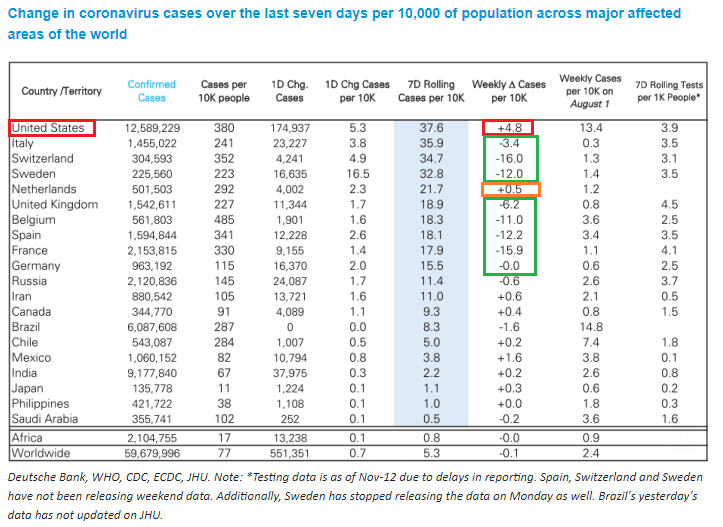

Sul fronte casi, gli USA si sono portati in testa alla classifica ordinata per media a 7 giorni dei casi giornalieri su 10.000 abitanti (vedi tabella di DB) e sono praticamente l’unico paese ad avere una crescita, visto che anche l’Italia sta mostrando un inizio di rallentamento.

Il newsflow continua ad essere allarmistico in US: NY ha messo posti di blocco sulle strade per controllare che venga applicata la quarantena per gli ingressi durante il Ringraziamento, e operare test. Cuomo ha osservato che il tasso di ospedalizzazioni è più che raddoppiato in 3 settimane e se accelera con le festività, saranno dolori ( link ).

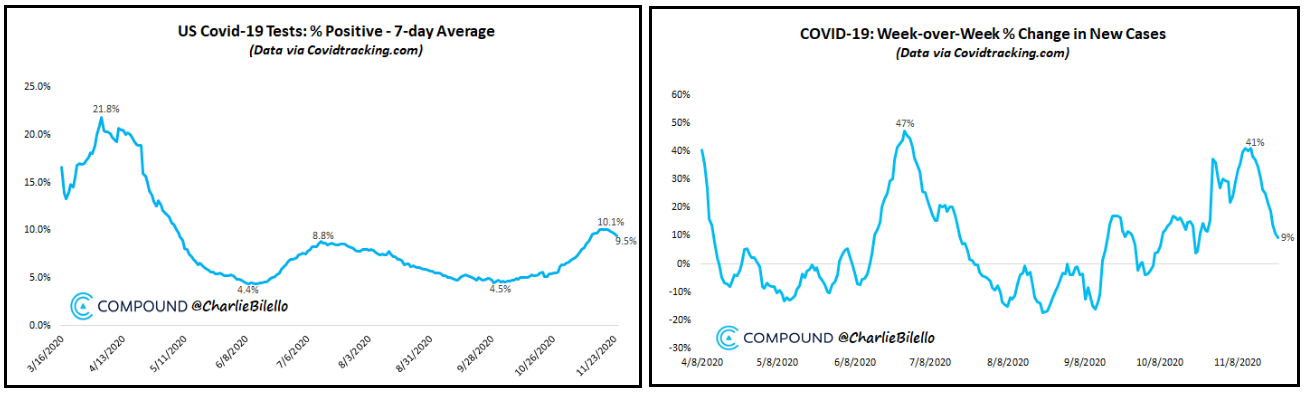

La verità però è che – anche in US – si comincia a vedere un tendenziale rallentamento dei casi. Come si vede dalle figure (courtesy of Compound) il ratio di positività dei test ha ripreso a scendere, dopo aver fatto un picco sopra il 10% (media a 7 gg), e l’incremento settimana su settimana dei nuovi casi è calato dal 40%+ della prima metà di novembre, al 9% attuale.

Il rallentamento è effetto dei trend discendenti iniziati negli stati colpiti per prima da questa terza ondata (South e North Dakota, Wisconsin, e Iowa). Naturalmente ospedalizzazioni e morti hanno un lag e continueranno a salire e mostrare record per un po’. Ma diciamo che anche gli USA potrebbero essere indirizzati sulla strada dell’Europa.

I dubbi riguardano la possibilità che sia solo una fase transitoria, come lo fu settembre per Spagna e Francia e UK, e che l’arrivo del Ringraziamento possa dare un nuovo boost ai contagi nel giro di 2/3 settimane. Tra l’altro, la festività imporrà una discontinuità nella rilevazione dei dati per qualche giorno, nel quale resteremo al buio.

La seduta asiatica ha avuto un tono più consolidativo di quello che ci si sarebbe potuti attendere. Da qualche giorno il China complex fatica a tenere il passo del resto, apparentemente per dubbi sull’intenzione delle autorità monetarie di mantenere un livello di liquidità abbondante. Sembra che i recenti default ( link ) non abbiano particolarmente intenerito la PBOC, il che crea un po’ di smarrimento in un pubblico che è abituato a vedere lo stato che salva le aziende. Ritengo che sia una fase passeggera. Performance negative anche per Mumbai, Seul e Jakarta, mentre Tokyo, Hong Kong e Sydney hanno mostrato modesti guadagni.

La seduta europea è iniziata anch’essa con un tono incerto, l’Eurostoxx 50 indeciso tra positivo e negativo. Le banche erano partite di scatto in seguito al pezzo del FT ( link ) in cui si diceva che nel 2021 sarebbe stato tolto il divieto di pagare dividendi. Ma successivamente l’ECB ha guastato la festa, dichiarando che dovranno probabilmente aumentare gli accantonamenti per perdite su loans ( link ) cosa che ha aperto a qualche presa di beneficio in mattinata, e sottratto un po’ di brillantezza agli indici generali. Il mood incerto ha offerto un po’ di supporto ai bonds. In generale, l’incombere del Ringraziamento in US (festa domani e mezza giornata venerdì) ha pesato sull’attività.

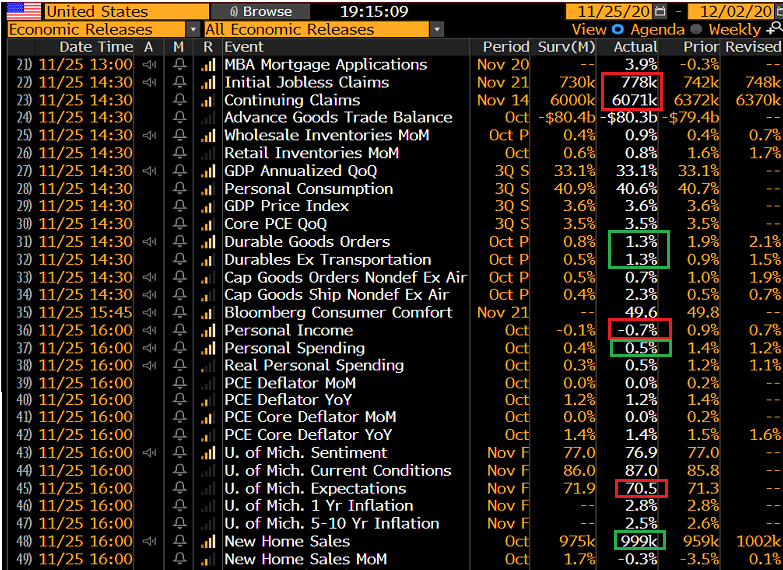

Nel pomeriggio sono usciti una lunga serie di dati in US, alcuni pubblicati in anticipo per la chiusura di domani:

Senza commentarli tutti, noto che:

** I sussidi alla disoccupazione settimanali hanno deluso per la seconda volta in una maniera significativa. Gli incrementi più rilevanti si sono registrati nel Midwest e nel West del paese, dove il contagio è più forte al momento. I continuing claims sono più o meno in linea ma la loro discesa riflette molte decadenze dal diritto. Messo insieme con quanto detto nel Lampi di Lunedì ( link ) non depone molto bene per il labour market report di novembre.

** I durable goods di ottobre, per contro, hanno sorpreso in positivo. Ma sono dati più vecchi.

** l’advance goods trade balance di ottobre ha mostrato esportazioni e importazioni più robuste delle attese.

** il personal income di ottobre, in calo di 0.7%, oltre le attese, continua a risentire del calo dello stimolo fiscale. Ma la spesa è salita, risultando in un calo del tasso di risparmio.

** Le new home sales sono calate leggermente a ottobre ma la revisione al rialzo del dato di settembre aggiunge un enorme forza alla serie.

** la U. of Michigan consumer confidence di novembre ha avuto le expectations riviste al ribasso.

In generale, il quadro sembra quello di un economia che andava benone ad ottobre, ma comincia a dare segnali di sofferenza per il Covid – segnali che però non si sono visti per nulla nelle survey PMI, e poco nelle survey manifatturiere regionali, il che è strano perchè dovrebbero essere gli indicatori con maggiori capacità anticipatorie. Vedremo gli ISM la prossima settimana.

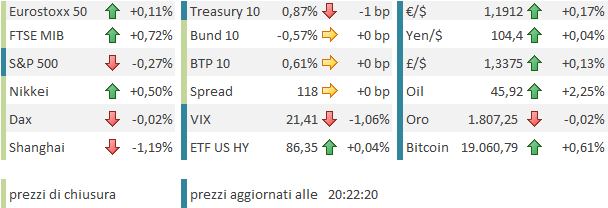

Il mercato ci ha badato poco, ed è rimasto immerso nella sua fase digestiva dei guadagni di ieri, senza che, finora, l’incombere della festività abbia generato prese di beneficio convincenti. La chiusura europea vede i principali indici mostrare variazioni marginali (eccetto il FTSE MIB) con una price action svogliata. Poco mossi i rendimenti, mentre l’€ recupera su un dollaro debole, forse in vista delle minute Fed di stasera. Nulla sembra ammazzare il petrolio, mentre l’oro non riesce a staccarsi significativamente dai minimi di ieri.

Wall Street oscilla poco sotto la parità, zavorrata da qualche presa di beneficio sui winners di ieri (auto, banche, energy), e con il Nasdaq in recupero grazie al ritorno del denaro sul tech.

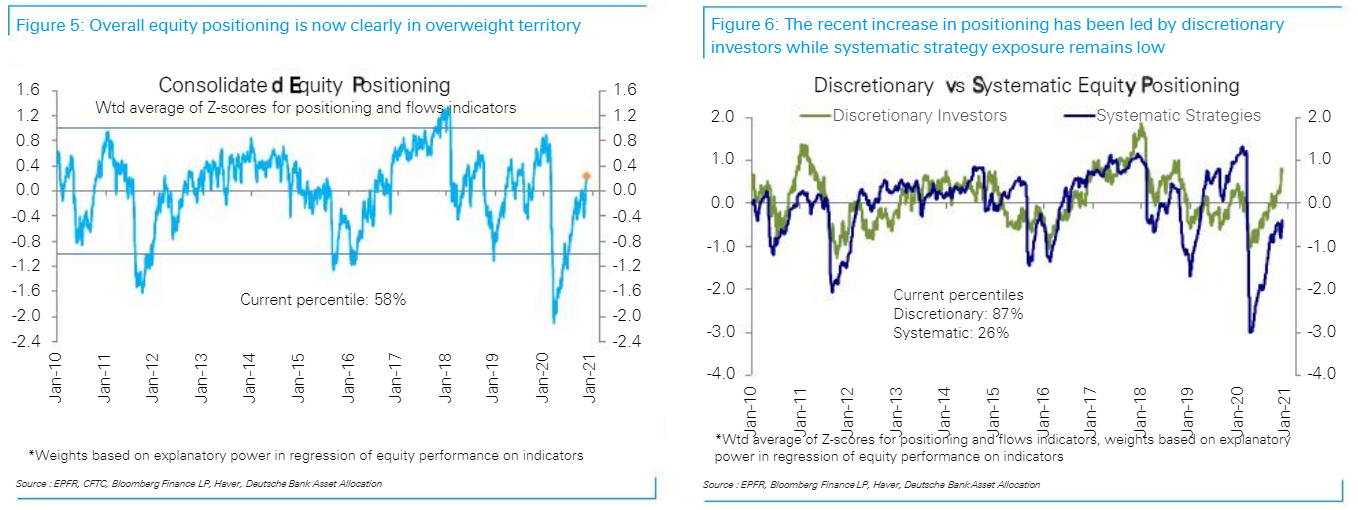

Ieri ho parlato diffusamente degli indicatori di sentiment, oggi parlo del positioning, aiutandomi con il monitor di Deutsche Bank, che indica che il posizionamento globale dei veicoli azionari è tornato nella parte alta del range (58mo percentile), trainato dagli investitori discrezionali, ai massimi da inizio 2018 (87mo percentile). Quelli che usano strategie quantitative e di trend following sono ancora marginalmente sottopesati (26mo percentile) ma hanno fatto una strada enorme dal record di corto di marzo scorso.

Le 2 settimane conclusesi venerdì hanno visto un record di entrate nei fondi azionari (70 bln di cui 42 nei fondi USA e 14 negli emerging). E credo che nei primi giorni di questa settimana lo spartito non sia cambiato.

Ed è interessante dare un occhio a questo chart in cui si paragona l’S&P 500 ad un indice, costituito da Goldman Sachs, di titoli prediletti dai retail investors, in guadagno del 75% da inizio anno. Notare la performance di novembre, in linea coi balzi delle varie Tesla, Nio, small caps dell idrogeno etc.

Positioning e flussi quindi sono coerenti con il quadro di estrema euforia illustrato ieri, a cui aggiungiamo la pennellata che il fear/greed model di CNN sta a 91/100, in territorio di Extreme greed ( link ).

Sono sorpreso della tranquillità con cui il mercato sembra andare verso il week end lungo del Ringraziamento. Infatti la performance da inizio mese per l’S&P 500 si aggira attorno al 10% e oltre. Da qui a fine mese ci sono 2 giorni lavorativi (contando la coda di oggi e metà venerdì). I flussi di rebalancing dei passivi dovrebbero essere significativi (50 bln secondo alcune stime). E JPM ha calcolato in 150 bln l’ammontare di azionario che i fondi pensione potrebbero liquidare da qui a fine anno per ribilanciare il peso. In più c’è l’ingresso di Tesla nell’S&P 500 (500 bln di capitalizzazione, ma ai fini dell’indice conterà solo il flottante, circa 400 bln) . L’effetto sul titolo lo abbiamo già visto. Ma per fargli posto, i passivi dovranno vendere un po’ di roba (55/75 bln secondo alcune stime). E anche gli altri dovranno fargli posto. S&P sta riflettendo sull’opportunità di fare l’ingresso in 2 tranche, per ridurre le distorsioni.

Continuo a pensare che un consolidamento sia nelle carte, da qui a fine anno, a prescindere dal newsflow. E se poi ci si mette anche quello, a maggior ragione.