Italiano

Italiano English

English

Ieri sera, Wall Street ha, non senza una certa fatica, chiuso in modesto progresso (S&P 500 +0.47%). Diversamente dal recente passato, le small caps hanno sorprendentemente outperformato gli indici generali: Il Russell 2000 ha chiuso in progresso di quasi 7%, un balzo che gli ha permesso di recuperare appena la sottoperformance accumulata nei confronti dell’indice generale nell’ultima settimana, mentre quella a 1 mese resta ancora rilevante (8%). Difficile dire se si tratta di un mero rimbalzo da ipervenduto o se il mercato inizia a prezzare una maggior efficacia delle soluzioni dedicate al comparto. In controtendenza anche il settore oil (per ovvii motivi) e quello dei consumer discretional.

Secondo una tradizione consolidata, però, in nottata i futures USA sono tornati in negativo, senza motivi evidenti. La seduta asiatica ha però visto un recupero del sentiment, trainato da Seul, Taiwan e dalle “H” shares. Anche qui, difficile indicare temi specifici. D’altronde, oggi è il “Quadruple Witching”, ovvero il giorno del trimestre dove scadono Futures azionari, opzioni su indici, opzioni su single stocks e futures su single stocks. Già normalmente può essere fonte di turbative per la price action, a causa degli open interest sui vari strike. Figuriamoci in un periodo come questo.

Un buon esempio di effetto witching lo abbiamo avuto stamattina sui mercati europei, con gli indici che sono schizzati al rialzo accumulando rapidamente progressi enormi (il future sull’Eurostoxx 50 alle 9.15 segnava +7%).

Certo, una mano al sentiment l’hanno data le notizie sullo stimolo fiscale, uscite in particolare in Germania. L’ Hadelsblatt ha riportato che il Governo è sul punto di azionare la clausola che sospende il pareggio in bilancio. Questa cosa era ormai nota, ma i dettagli della testata tedesca parlano di un pacchetto da 100 bln (3% del GDP) da spendere metà per dilazioni e garanzie sui prestiti e metà in cure ospedaliere e sussidi alle famiglie. In secondo luogo, sarebbe in fase di istituzione un fondo da 500 bln allo scopo di evitare il fallimento delle aziende, attraverso garanzie o entrata nel capitale. Il progetto dovrebbe essere presentato ufficialmente Lunedì, e approvato in Parlamento Mercoledì. In realtà qualcosa del genere era atteso, ma in effetti le cifre sono importanti. Tra l’altro nel pomeriggio sono girate voci che l’importo del budget straordinario sarà più elevato (GERMAN SUPPLEMENTARY BUDGET TO COUNTER CORONAVIRUS IMPACT WILL BE SIGNIFICANTLY HIGHER THAN 100 BLN EUR – SOURCES)

In mattinata sono circolate anche indiscrezioni, poi rivelatesi fondate su una serie di misure disposte in UK, tra cui l’assunzione a carico dello Stato dell’80% degli stipendi di chi non può lavorare, fino a 2.500 pounds (misura successivamente confermata dal Cancelliere Sunak).

Sul fronte Banche Centrali, la FED ha ampliato le linee swap per cercare di attenuare la fame di $ in giro per il mondo. Nel pomeriggio anche l’ECB è tornata a far parlare di se, concedendo alle banche EU flessibilità sul trattamento dei non performing loans.

Insomma parecchie misure stanno vedendo la luce, a dimostrazione dell’impegno con cui le autorità hanno preso il compito di sostenere le economie.

Su queste basi, la mattinata ha avuto un tono positivo: borse in forte guadagno, mercato obbligazionari che hanno ritrovato compostezza, Petrolio e commodities in recupero, perfino il $ ha rifiatato un po.

L’arrivo di Wall Street ha però un po’ peggiorato il quadro. La piazza USA non ha affatto tenuto il ritmo delle omologhe europee, risultando incapace di mantenere stabilmente il segno positivo.

Difficile trovare una causa univoca per questa sottoperformance. Personalmente riesco a ipotizzarne alcune che possono in generale aver contribuito al risultato finale:

** Mentre l’Europa ha ormai ingaggiato battaglia completamente col virus, gli USA sono ancora indietro nelle misure contenitive. L’amministrazione sembra poco convinta (Trump ha lasciato la questione “lockdown” in mano ai singoli Governatori degli stati), e si teme che il bilancio infetti/decessi sarà pesante, anche in virtù di un sistema sanitario impreparato. E andiamo verso un week end che minaccia di portare parecchie novità oltreoceano.

** A fronte di questa percezione, l’azionario USA ha tenuto meglio di quello europeo, che ha già scontato l’accelerazione del contagio, le misure di lockdown, con una discesa significativamente più pronunciata dai massimi. L’Eurostoxxs fa ancora peggio dell’S&P da inizio anno, nonostante gli 8 punti di outperformance di oggi (quasi la metà dei quali maturati quando l’Europa era già chiusa.

** La forza del Dollaro va a detrimento dell’azionario USA, nei confronti delle altre piazze occidentali.

** Il rimbalzo del Petrolio si è esaurito in mattinata, per restituire tutto il recupero nel pomeriggio, tornando sui minimi di periodo, nonostante un abboccamento del Texas con l’OPEC ( TEXAS COULD CONSIDER LIMITING OIL OUTPUT 10% IF SAUDI ARABIA, RUSSIA DID THE SAME – REGULATOR RYAN SITTON ) E non c’è dubbio che gli USA hanno di più da perdere.

Nel pomeriggio gli annunci hanno cominciato a fioccare in US, e così il sentiment si è definitivamente deteriorato A Wall Street

** *N.Y. GOV. CUOMO: 100 PERCENT OF WORKFORCE MUST STAY HOME

** NEW JERSEY GOVERNOR SAYS PLANS TO ISSUE ORDER TO SHUT DOWN ALL NON-ESSENTIAL BUSINESSES

** NEW JERSEY, NEW YORK, CONNECTICUT, PENNSYLVANIA WILL NEED TOTAL $100 BILLION IN DIRECT FEDERAL CASH ASSISTANCE – NEW JERSEY GOVERNOR

Se non altro, le borse europee avevano avuto modo di chiudere in precedenza, conservando ottimi guadagni. Ma l’affievolimento del sentiment ha portato in dote il ritorno della forza del $, nuova debolezza per le commodities, e rendimenti questa volta coerentemente in calo. L’oro non ha ancora recuperato interamente la sua caratteristica di “safe heaven”, ma, diversamente dallo Yen, ha guadagnato comunque qualcosa.

Il finale di seduta USA, in caduta libera, rovina quanto di buono aveva fatto tecnicamente l’indice negli ultimi 2 giorni, marcando nuovi minimi in chiusura, sotto li livello di 2394 di martedI scorso, e vicino al minimo nel durante di mercoledì. Una curiosità: è dal 12 Febbraio che l’S&P 500 non chiude positivo per 2 sedute di seguito. Stamatina non in pochi si erano illusi che la serie si interrompesse oggi. Pensate come siamo messi.

Il week end si preannuncia con un newsflow brutto. USA a parte, i numeri europei sono stati brutti (orrendi quelli italiani) e ovunque, perfino in UK si parla di inasprimento delle misure.

Nonostante questo, e la pessima chiusura a Wall Street, continuo a pensare che siamo vicini alla fine della prima gamba ribassista, e che ci aspetta una sorta di rimbalzo con contestuale calo della volatilità.

Il ragionamento è il seguente:

1) Nel breve, i numeri dell’infezione nel mondo occidentale continueranno a peggiorare. E le misure di social distancing e di lockdown verranno implementate, con il consueto ritardo, più o meno ovunque. Ma questo è ormai un fatto assodato, e nessuno, credo, si aspetta più un esito diverso.

2) la novità della settimana è un’altra. I Governi hanno smesso di minimizzare il problema e stanno predisponendo misure molto generose. E l’impressione è che non si fermeranno finchè non riterranno che siano sufficienti ad evitare il circolo vizioso default-disoccupazione-consumi. Le banche centrali, anche le più tradizionaliste, hanno compreso bene il loro ruolo. Costi quel che costi, i mercati obbligazionari vanno stabilizzati, e predisposti a ricevere l’oceano di nuove emissioni che dovranno finanziare lo sforzo fiscale degli Stati. E il Moral Hazard è stato messo, temporaneamente, in soffitta. Questo non eviterà la recessione, ma nel breve dovrebbe ridare compostezza ai mercati, dopo la mega liquidazione dei giorni scorsi

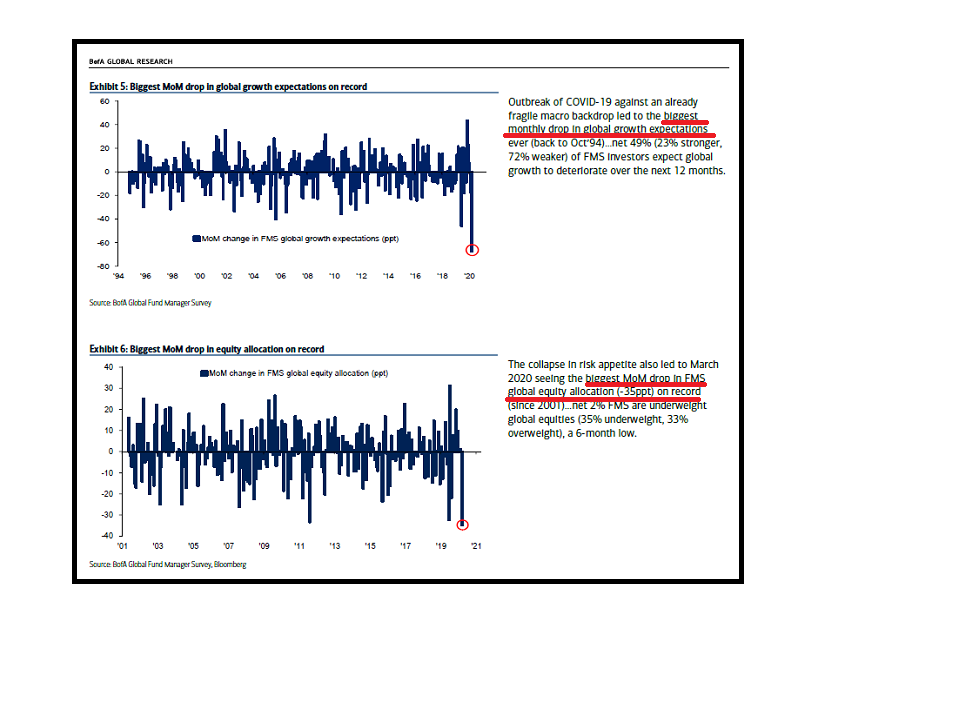

3) la price action ha sicuramente prodotto un posizionamento molto difensivo. Il grafico riportato sotto, recante il più grosso calo della storia della Survey dei Fund Manager di Bank of America (20 anni) nelle attese di crescita e nell’allocation in azionario) è solo uno mille segnali che potrei produrre. Put Call ratio, correlazione, indicatori di breadth, tutto è concorde nell’indicare che vi è una negatività cosmica sui mercati

Questi 3 punti non mi portano a pensare che il bear market sia finito. Resto dell’opinione espressa in coda al pezzo di venerdì scorso ( disponibile a questo link per chi l’avesse perso ) che questo bear market ci tocca e ce lo faremo.

Ma oggi la mia roadmap per la direzione del mercato riflette l’ottava regola di Farrel: I Bear markets sono costituiti da un crollo iniziale, una reazione di rimbalzo, e un trend ribassista finale. (Bear markets have three stages — sharp down, reflexive rebound and a drawn-out fundamental downtrend

Al momento io sono per il “reflexive rebound.