Italiano

Italiano English

English

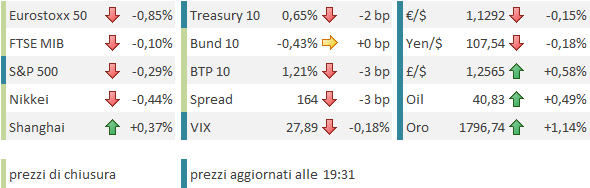

Quinta seduta positiva di seguito per l’S&P 500 (+1.59%), ieri, e nuovo record per il Nasdaq (ormai non fa più notizia). Tra i motivi per l’ottima performance hanno trovato largo spazio le dichiarazioni del capo della maggioranza repubblicana al Senato McConnel, secondo il quale un nuovo pacchetto di stimolo verrà approvato entro il mese, e nuovi invii di assegni ai cittadini potrebbero ben farne parte ( link ). Il paese “ha bisogno di altro supporto, perchè l’epidemia non è finita” secondo Mc Connell. Sicuramente lo stimolo fiscale presente e futuro continua ad essere il principale fattore positivo per i mercati azionari. Non è una sorpresa. Ma è un fatto.

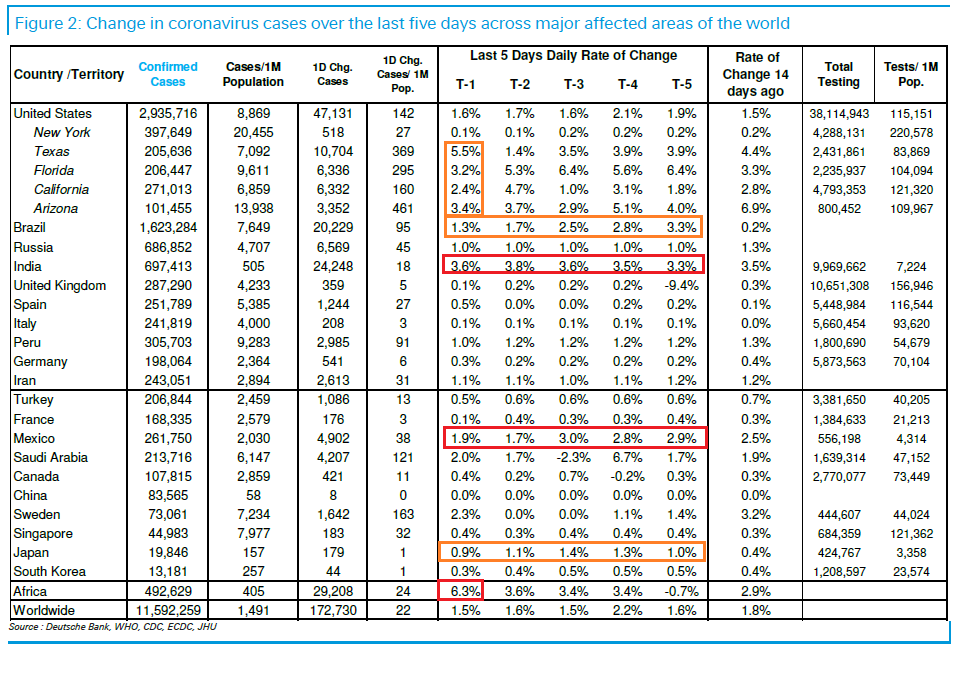

Riguardo i contagi, i dati di ieri contengono ancora qualche scoria del week end lungo che verrà eliminata domani e dopo, ma comunque i numeri in US non cancellano, per ora, i timidi segnali positivi che si erano notati la scorsa settimana. I casi totali di ieri sono stati in US 45.000 circa, vs i 41.000 di lunedi 29 giugno. Un incremento di meno del 10% a 7 giorni, contro il + 35% medio della scorsa settimana. Non buono il dato dei positivi su test fatti ( +9.1%, link ). Ma è una serie molto volatile e ieri sono stati fatti meno test del solito.

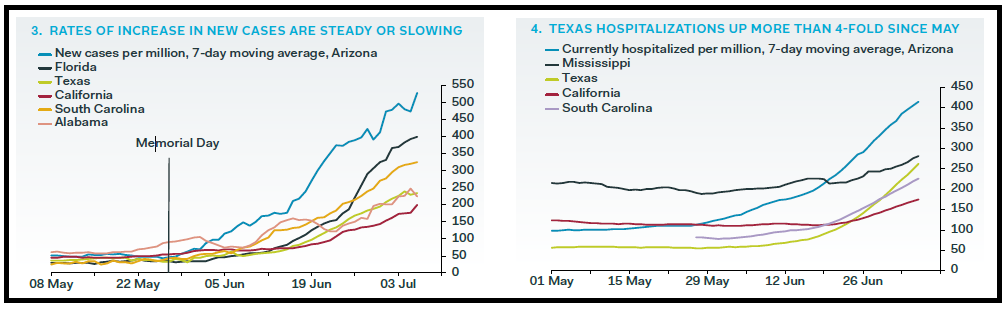

Uno sguardo ai grafici di Pantheon Economics mostrano che negli hot spots le curve in aggregato danno qualche segnale di rallentamento.

Lo stesso non si può dire delle ospedalizzazioni. Ma queste seguono con un lag di un paio di settimane i casi. E le morti non hanno ancora mostrato un significativo rialzo. Ora, essendo passate 2 o 3 settimane da quando i dati hanno cominciato ad impennarsi seriamente negli stati del sud, e le amministrazioni hanno iniziato a prendere le prime misure, che si comincino a vedere i primi risultati non è da escludere. I dati dei prossimi 2 giorni saranno importanti per confermare o smentire questa tesi. In Europa continuiamo ad avere una buona situazione, con focolai modesti che vengono messi sotto controllo abbastanza agevolmente. Al momento abbiamo Austria e Svizzera sotto osservazione. Negli emergenti abbiamo segnali di miglioramento in Brasile (dove però Bolsonaro ha contratto il Covid) ma in Messico la fase di rallentamento osservata un paio di settimane fa ha lasciato spazio ad una riaccelerazione, cosa che deve mettere in guardia anche contro altri eventuali rallentamenti (ove pervengano). Resta difficile la situazione in India, che si mantiene costantemente su tassi del 3-3.5% di incremento, e in Sudafrica, mentre in Giappone i focolai a Tokyo non sono del tutto sopiti, e in Australia le misure di contenimento sono state incrementate, con Melbourne in lockdown ( link ).

La seduta asiatica ha avuto un tono vagamente consolidativo. Dopo aver scatenato l’euforia, i media ufficiali hanno nascosto la mano ieri. Sul Securities Times, un altro magazine finanziario molto seguito, si è invitato a non sottovalutare i rischi dell’investimento in azioni e a non considerare la borsa come un modo per arricchirsi rapidamente ( link ).

Ironicamente le “A” shares cinesi sono comunque riuscite a salire, uniche insieme a Mumbai, mentre il resto dei principali indici ha mostrato performance negative.

Nel frattempo la Cina sta stringendo la morsa su Hong Kong. Il Governo ha attribuito alla polizia locale il potere di condurre investigazioni senza mandato, mettere sotto sorveglianza online e confiscare proprietà ( link ).

L’occidente sta in qualche modo reagendo. Le app cinesi potrebbero essere vietate in US ( link ) e dopo UK anche la Francia cerca di marginalizzare Huawei ( link ). In base a quanto riportato da Handelsblatt e FT vi sono pressioni politiche in Germania sulla Merkel perchè inasprisca la stance nei confronti della Cina, sia in relazione a Hong Kong, che per un maggior rispetto dei diritti umani internamente e una maggior apertura dell’economia.

L’apertura europea ha visto il tono consolidativo estendersi ai principali indici, che hanno accumulato perdite in mattinata. Difficile indicare una causa specifica al di la dell’ipercomprato di breve, il mood globale, e il contatto con la media mobile a 200 giorni dell’Eurostoxx 50, che ha funto ancora da resistenza.

Sul fronte macro, la produzione industriale tedesca ha mostrato un rimbalzo deludente (7.8% da prec -17.5% e vs attese per 11.1%) a Maggio. Il rimbalzo violento dei consumi di beni depone a favore di un ullteriore recupero a Giugno, anche se la domanda di servizi non avrà fatto bene come le retail sales. Per contro, le retail sales italiane di Maggio hanno mostrato un rimbalzo molto più robusto delle attese (+24.3% da prec -10.7% e vs stima di +15%). Il dato anno su anno è ancora negativo (-10%) ma comunque una bella sorpresa.

Il mercato non si è fatto granchè impressionare, e il clima di risk aversion si è notato anche sui rendimenti, in calo. L’azionario italiano però ha outperformanto le altre piazze.

Il calendario macro era assai scarico nel pomeriggio, con solo i Job Openings di Maggio in pubblicazione. Il numero ha proseguito la serie di sorprese positive , battendo il consenso di quasi 900.000 nuove offerte di lavoro (5.347.000 da prec 4.996.000 e vs attese per 4.5 mln).

Wall Street ha aperto con un tono consolidativo simile a quello degli altri mercati, ma li c’è il Nasdaq, che ha rapidamente preso a trainare gli altri indici e quindi le perdite sono state rapidamente ridotte a pochi decimali, anzi a tratti l’S&P si è issato in positivo.

Tra l’altro, le prime headline sul contagio sembrano anticipare che i numeri domani non smentiranno il quadro di rallentamento dei casi, almeno negli hotspots (poi bisogna vedere cosa succede negli altri stati).

** FLORIDA COVID-19 CASES RISE 3.6% VS PREVIOUS 7-DAY AVG. 5%

** ARIZONA VIRUS CASES RISE 3.6% VS PRIOR 7-DAY AVERAGE 4.5%

** 54 FLORIDA HOSPITALS IN 25 COUNTIES ARE AT FULL INTENSIVE CARE UNIT CAPACITY – AGENCY FOR HEALTH CARE ADMINISTRATION

Così l’Europa ha contenuto un po’ i danni, anche se comunque un consolidamento ha avuto luogo. La risk aversion si è notata anche sui tassi USA, in contrazione, mentre in Eurozone i movimenti sono stati ridotti. Il BTP ha outperformato il resto degli emittenti, anche qui senza una motivazione specifica, anche perchè non mi pare che il BTP futura, in piazzamento in questi giorni, stia attirando richieste eccezionali (3.8 bln ultimo aggiornamento) anche se non ho idea quali fossero le attese.

In un contesto poco ispirato, al centro della scena nel pomeriggio è balzato l’oro, che ha segnato il nuovo massimo dal 2011, a 1.796$, ad un inezia dalla soglia psicologica di 1.800 $. Il tema di medio periodo sul metallo giallo sempre quello di una riserva di valore dall’offerta rigida, o quanto meno – in questa fase – più rigida rispetto a quellaalle altre divise forti, Dollaro in primis, che vengono stampate in quantità. L’assenza di rendimento passa in secondo piano, in un mondo di tassi a zero o negativi. E c’è da dire che la domanda per gioielli si è contratta, causa epidemia, come per altri beni di lusso. Quando si normalizzerà quella, l’oro otterrà, coeteris paribus, un ulteriore supporto.