Italiano

Italiano English

English

ieri sera la seduta a Wall Street si è chiusa in maniera trionfale, anche se un piccolo flusso di vendite finale ha levato all’indice la soddisfazione di chiudere sopra i massimi fatti nel durante il 29 Aprile (2.954 punti). La performance è stata comunque la migliore da oltre un mese. Le news sui progressi di Moderna verso un vaccino hanno però sovvertito la gerarchia, con il Nasdaq su di “appena” il 2.44%, mentre a trainare il rialzo sono stati il settore auto (+9.23%) le banche (+7.18%) ed energy (+7.55%). Le vituperate small caps del Russell 2.000 hanno recuperato il 6.1%). Di sicuro, dopo ieri il positioning su questi settori si deve essere un po’ riequilibrato.

Le premesse per una seduta asiatica assai positiva c’erano tutte, e così è stato. La positività si è però concentrata un po’ di più sul Nikkei, Hong Kong, Sydney e Seul, mentre le “A” shares cinesi hanno mostrato una reazione un po’ più tiepida. Coperta dalle notizie sul vaccino, e dai progressi EU verso un recovery fund, la faida tra USA e Cina sulla tecnologia continua. Bloomberg ha riportato che il Nasdaq dovrebbe inasprire i requisiti contabili per la quotazione, con il risultato pratico di rendere assai più difficile quotarsi li per le aziende cinesi. Un altro terreno di scontro è Taiwan Gli USA hanno fatto pressioni perche i rappresentanti taiwanesi siano inseriti nel orld Health Assembly (WHA). La cina ha reagito invitando genericamente i paesi a non mettere in discussione la “One China policy”. In giornata Huawei ha ammonito che le ultime limitazioni imposte dagli USA ai suoi fornitori imporranno un “prezzo terribile” all’industria del tech, minando gli interessi americani ( link )

L’apertura europea ha visto gli indici cerca ri riprendere il discorso abbandonato ieri sera, mettendo subito a segno buoni rialzi. Particolarmente vistoso il balzo del BTP seguito alla conferma sostanziale delle notizie di ieri: Francia e Germania hanno un accordo per un recovery fund da 500 bln, finanziato con bonds emessi dallla Commissione europea (di durata 25 anni) fondo che dovrebbe erogare sussidi proporzionali ai danni subito dai paesi. Il grand bargain tra i 2 leaders, che rappresentano metà dell’economia EU, sarebbe stato un calo della size, concesso da Macron, in cambio dell’assenso della Merkel alla concessione di sussidi, che comportano almeno parzialmente trasferimenti fiscali. L’accettazione da parte della Germania di erogazioni fiscali finanziate dal un bilancio comunitario è un bel passo avanti, in direzione del riconoscimento di quella solidarietà europea che è necessaria per tenere insieme l’unione, e un progresso in direzione della formazione di un budget fiscale stabile. Il problema è convincere i cosiddetti “frugal four” (Olanda, Austria, Finlandia e Svezia) che recentemente, percepito l’ammorbidimento tedesco, hanno preso a fare quadrato. Non a caso stamattina il Cancelliere tedesco Kurtz si è affrettato a dire che gli aiuti devono consistere in prestiti, non sussidi. Diciamo che la sortita franco-tedesca aumenta le probabilità che il veicolo veda la luce e preveda almeno in parte delle erogazioni che non vanno ad aumentare il debito dei singoli paesi (l’Olanda si era dichiarata favorevole a modesti “regali”), ma forse un intera destinazione delle risorse raccolte con i bonds della Commissione in “grants” (contrapposto a “loans” è un filo ambiziosa.

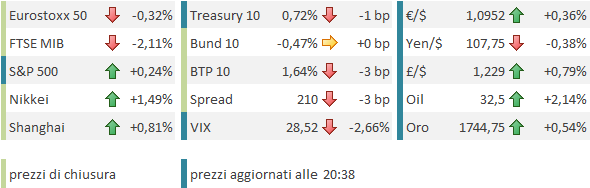

Dopo l’inizio spumeggiante, sono però comparse prese di beneficio sull’azionario europeo, che hanno portato gli indici in negativo. Si è trattato con ogni probabilità di una correzione fisiologica di ipercomprato di breve, seguita ad una seduta che ha visto i principali indici segnare + 4/+5, e con l’Eurostoxx a contatto con una resistenza in area 2.900. Non ha certo aiutato la sospensione del divieto di scoperto in Francia, Italia, Spagna e Belgio, che ha visto gli investitori gettarsi nuovamente sulle banche EU. A ciò possiamo aggiungere i commenti di Kurtz che hanno attenuato un po’ l’euforia attorno al recovery fund.

Sul fronte dati, crash delle vendite d’auto EU (-76%, ma se il grosso delle concessionarie e chiuso…) e uno ZEW tedesco pesante nella componente coincidente (-2 punti a -93.5 vs attese per 86.6, ma ottimista sulle prospettive (+23 punti a 51, vs attese per 30) perfettamente in linea col sentiment sull’azionario, al solito.

Meritano una citazione le critiche comparse oggi nei confronti del market mover di ieri. Su vari media ( es FT Alphaville link ) sono usciti commenti sugli annunci di Moderna, il cui succo è :

** L’azienda vale 30 bln ma non ha ancora prodotto un farmaco, e non ha alcun tipo di ricavo.

** L’unica cosa che possiede sono dei dati parziali su un test estremamente ridotto con campione poco significativo

** Il CEO ha lanciato un aumento di capitale a ore di distanza dalla comunicazione delle notizie sul trial 1, a premio sul secondario pre annuncio

** Il capo del programma di Trump “warp speed” destinato a velocizzare la ricerca di un vaccino, Slaoi, è un ex membro del board di Moderna, tuttora titolare di stock options nell’azienda, che solo per l’effetto delle news di ieri sono salite di valore di 2.5 mln. Slaoui avrebbe venduto le azioni oggi, per motivi di opportunità, con l’intento di donare la plusvalenza maturata ieri alla lotta contro il cancro.

Insomma un quadro non proprio edificante che sta costando all’azione, che da febbraio ha messo a segno un rally del 350%, un calo del 8%. Ma per il momento Wall Street si sta tenendo i guadagni di ieri, a dimostrazione della differenza tra un catalyst e un motivo di rialzo.

Nel primo pomeriggio, anche l’immobiliare USA ha portato i segni del lockdown, con i nuovi cantieri in calo del 30% ad Aprile e i permessi di costruzione in calo del 20%. I cali sono inferiori ad altre serie economiche perchè le costruzioni sono state considerate “business essenziale”.

L’apertura di Wall Street ha visto anche li la comparsa di qualche presa di beneficio, ma successivamente il solito Nasdaq si è caricato sulle spalle gli altri indici, e al momento l’S&P sta litigando con la resistenza in area 2560, con un certo vigore.

La chiusura europea riflette bene la differenza tra il Dax e i paesi che avevano in piedi lo “short ban”, tutti in negativo. PEraltro, gli investitori sono stati assai più entusiasti di aprire nuovi corti sulla periferia EU (Milano e Madrid) che è risultata la più penalizzata. Peraltro, l’effetto dell’accordo franco tedesco non è scomparso, con gli spread periferici ancora in forte calo, i rendimenti core in rialzo, e l’€ ancora in spolvero.

Tra le commodities il Petrolio resta sostenuto e l’oro sta recuperando parte delle perdite di ieri.