Italiano

Italiano English

English

E 8!

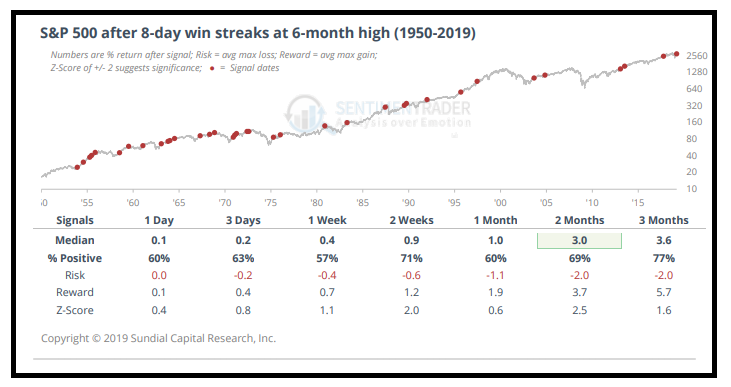

Con un recupero costante, durante il corso della seduta, l’S&P 500, ieri sera, è riuscito a cancellare le perdite iniziali, chiudendo in positivo, per l’ottava volta di seguito. Una serie positiva così lunga è occorsa solo un altra volta negli ultimi 5 anni, manco a dirlo, nel fantastico 2017. Sentimentrader ha scandagliato gli ultimi 70 anni, per scoprire che è successo un po’ più spesso: 35 volte, al ritmo di una ogni 2 anni.

Come accennato ieri, la prognosi, a fronte di questi fenomeni, è abbastanza positiva. Il backtest ha mostrato una certa stabilità, in media, dell’indice nei giorni successivi, con win ratio poco superiori al 50% ma scarsità di cali significativi. A 2/3 mesi il risk/reward più attraente (vedi figura).

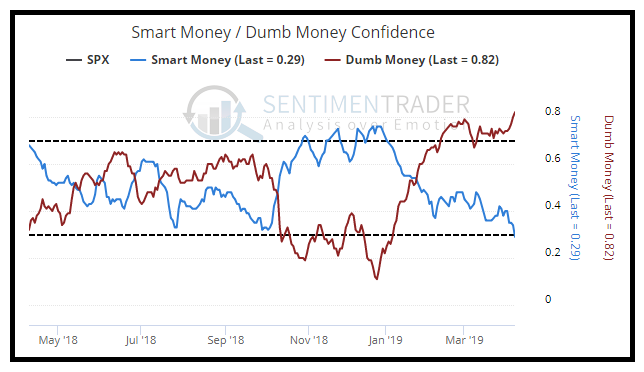

Altri tipi di statistiche non sono altrettanto positivi, peraltro. Il differenziale tra la dumb money confidence (aggregazione di indicatori caratterizzati da “bad timing”) e dumb money confidence (aggregazione di indici il cui ottimismo solitamente si dimostra giustificato) ha superato ieri il mezzo punto (0.53 ) a favore della prima.

E’ il caso di notare che a dicembre la situazione era opposta, anche se letture abbastanza elevate di questo spread si sono accompagnate per gran parte del quarto trimestre. Sentimentrader nota che quando la differenza è stata cosi elevata, in una fase in cui il mercato era a meno di un 2% dai massimi, i ritorni prospettici sono stati scarsi, con un win ratio del 32%, una performance mediana a -1.3% e un rischio a -4.1%.

In sostanza, la price action ci dice che una correzione significativa (diciamo dal 3% in su) è improbabile nelle prossime settimane, ma l’analisi degli indicatori di sentiment, positioning etc ci dice che non sono livelli molto attraenti per stare lunghi. A complicare ulteriormente le cose, venerdi entra nel vivo l’earning season USA. Il buonsenso vuole che per le aziende sia più facile sorprendere in positivo quando il clima è scettico, cosa niente affatto probabile dopo un rally del 20 e passa percento. In ogni caso, la crescita attesa degli utili per l’anno in corso in US si colloca attorno al 4%, in calo rispetto al 7/8% di inizio anno. In generale, un livello abbordabile.

L’Asia ha chiuso una seduta erratica con una prevalenza di segni positivi. Difficile individuare un catalyst specifico in assenza di news particolari sul fronte Trade. Ironicamente, le performance dell’area sono comprese tra il -0.16% di Shanghai, e il +0.45% del CSI 300 (prime 300 aziende dell’indice di Shenzen) con il resto dei principali indici asiatici tra questi 2 valori.

La seduta europea è partita con un tono incerto. Le dichiarazioni del US Trade Representative circa la possibilità di reagire con dazi al supporto continuato dell’azienda Airbus da parte dell’EU hanno trovato un certo spazio sui media. E’ divertente che l’USTR faccia riferimento a inchieste del WTO, visto la considerazione di cui l’Agenzia gode presso il Presidente Trump. Sta di fatto che queste news hanno un po’ contribuito al clima uggioso, in quanto sono viste come prime avvisaglie di uno spostamento del focus verso l’EU, una volta risolte (temporaneamente) le divergenze con la Cina sul Trade.

Ieri sera, la Camera dei Lord ha approvato il progetto di legge che impone al Governo di evitare una “no deal Brexit” e sottoporre al Parlamento qualunque proposta EU. La reazione è stata modesta, perchè tanto la May si era già dichiarata disposta a seguire il volere della Camera, e contraria ad un’uscita senza accordo.

La Bank Lending Survey di marzo, promossa dall’ECB, ha mostrato in generale condizioni di credito alle aziende invariate, ma domanda di prestiti in stallo rispetto al trimestre precedente, dopo 4 anni di crescita. Le condizioni di erogazione dei mutui sono peggiorate, in particolare in Spagna e Germania, ma la domanda è in generale salita. A produrre l’inasprimento delle condizioni, il costo di raccolta per gli istituti. Food for thought per il meeting ECB domani.

A metà mattinata, indiscrezioni di una Merkel assai morbida nei confronti della Gran Bretagna, rimbalzate da fonti del Parlamento UK, hanno prodotto un impennata del sentiment.

BREXIT: UK BREXITEER LAWMAKER HAS BEEN ADVISED THAT MERKEL IS WILLING TO PUT A FIVE YEAR TIME LIMIT ON THE NORTHERN IRELAND BACKSTOP – BBC NEWSNIGHT REPORTER –

Per effetto della headline le borse hanno preso a salire, € e Sterlina hanno accelerato e il rendimento del Bund è salito di qualche basis point, a dimostrazione che il decennale tedesco prezza un po’ di rischio brexit. La notizia è stata smentita a stretto giro, e i movimenti su divise e cambi si sono rapidamente assorbiti, mentre quello sull’azionario ci ha impiegato un po’ di più.

La musica è sostanzialmente cambiata nel primo pomeriggio. Due sono gli sviluppi indicati dai più come motivazioni parziali per l’involuzione del sentiment:

1) L’IMF ha tagliato la stima di crescita globale per l’anno in corso di 0.2% a 3.3% il livello più basso dalla grande recessione. La debolezza sarebbe concentrata nelle economie industrializzate, con la previsione USA in calo dello 0.2 a 2.3%, quella dell’Eurozone dello 0.3 a 1.3% (Germania e Italia -0.5%) mentre quella cinese sarebbe stata elevata di 0.1 a 6.3%. E il Fondo ha elencato tutta una serie di downside risks (trade, brexit etc).

2) Sono circolati sui media altri dettagli della bozza del Def, e i numeri sembrano peggiori degli ultimi rumors, con il deficit al 2.5%, la crescita a 0.1% e il debito al 132.7% del GDP.

Riguardo il primo argomento, non escludo che possa aver avuto un impatto, in particolare in un momento in cui le attese di crescita degli investitori hanno decisamente recuperato terreno (almeno quelle degli operaratori in azionario. Ma, normalmente, queste agenzie giungono a ufficializzare stime già abbondantemente digerite dai mercati. Diverso è quando opera il loro braccio operativo (erogando finanziamenti).

Circa i numeri italiani, uno sguardo alla reazione del BTP destituisce di fondamento l’idea che possano essere stati motivo di significativa risk aversion.

L’indice dell’ottimismo delle piccole aziende US di marzo è rimasto stabile, più o meno in linea con le attese. Anche qui, poco impatto. Il numero di nuove posizioni di lavoro di febbraio i n US ha deluso significativamente (7.087 mln in calo da 7.625 e vs attese per 7.55), ma il dato è stato pubblicato a metà pomeriggio, con i mercati già ampiamente in calo, e comunque non è una serie molto seguita, anche se il brusco calo merita un monitoraggio.

La verità è che nessuno di questi catalyst sembra particolarmente efficace, ma su un mercati particolarmente iperestesi come l’azionario USA e Eurozone, una notizia come quella dell’IMF può rivelarsi più che sufficiente per generare un round di prese di beneficio, e presumibilmente così è stato. L’agenda, parecchio piena, di domani, può essere considerata a sua volta una causa di nervosismo.

La moderata risk aversion ha avuto il consueto effetto sui rendimenti, che hanno ceduto qualche basis points sulle 2 sponde dell’oceano. Più sorprendente risulta l’ottima performance del BTP, in una giornata non tanto tenera con dati di crescita e finanze pubbliche italiani e con le perduranti frizioni nell’esecutivo.

Tra le possibili spiegazioni, personalmente metterei, in ordine sparso:

** la fame di rendimento, in una fase in cui nonostante il recupero del sentiment i rendimenti dei bonds in € continuano a rimanere bassissimi, negativi per una larga percentuale del pool di bonds investibili (il 47% secondo questo studio di Tradeweb )

** La percezione che l’incombere delle elezioni europee conterrà il livello di scontro tra Governo Italiano e Bruxelles, visto che frizioni non convengono a nessuna delle 2 parti

** L’incombere del meeting ECB domani, dove potremmo avere chiarimenti su lancio e caratteristiche della TLTRO.

** Il tutto, su un mercato che in generale è posizionato in maniera difensiva sulla carta italiana, a causa dei motivi che conosciamo (dubbi sulla traiettoria delle finanze pubbliche, in particolare per il 2020).

Qualunque sia il motivo, gli acquisti oggi si sono visti, principalmente da investitori domestici, e in particolare sulla parte lunga della curva italiana. Nel pomeriggio la price action ha riportato chiaramente le caratteristiche dello scattare di una serie di stop loss, con una brusca accelerazione al rialzo del future.

La chiusura europea vede gli indici riportare perdite attorno al mezzo punto percentuale (il Dax un po’ di più) un ritmo di discesa sul quale si sta assestando anche l’S&P 500 al momento. Detto dell’obbligazionario, i principali cambi hanno mostrato movimenti modesti, con la tensione per il Summit UK – EU di domani a sottrarre qualcosa alla Sterlina, e la risck aversion a offrire un po’ di supporto allo Yen.

Domani giornata campale. Oltre al Summit (le ultime news dicono che andiamo verso un estensione di 12 mesi), abbiamo il CPI USA e il meeting ECB, dal quale non dovrebbe emergere alcuna novità ma solamente indicazioni sulle caratteristiche della TLTRO (che verrà presumibilmente annunciata ufficialmente in uno dei prossimi 2 meeting) e indizi sulla possibile adozione di uno schema per attenuare l’impatto dei tassi negativi sul business bancario (non a caso oggi le banche EU sono andate in controtendenza).