Italiano

Italiano English

English

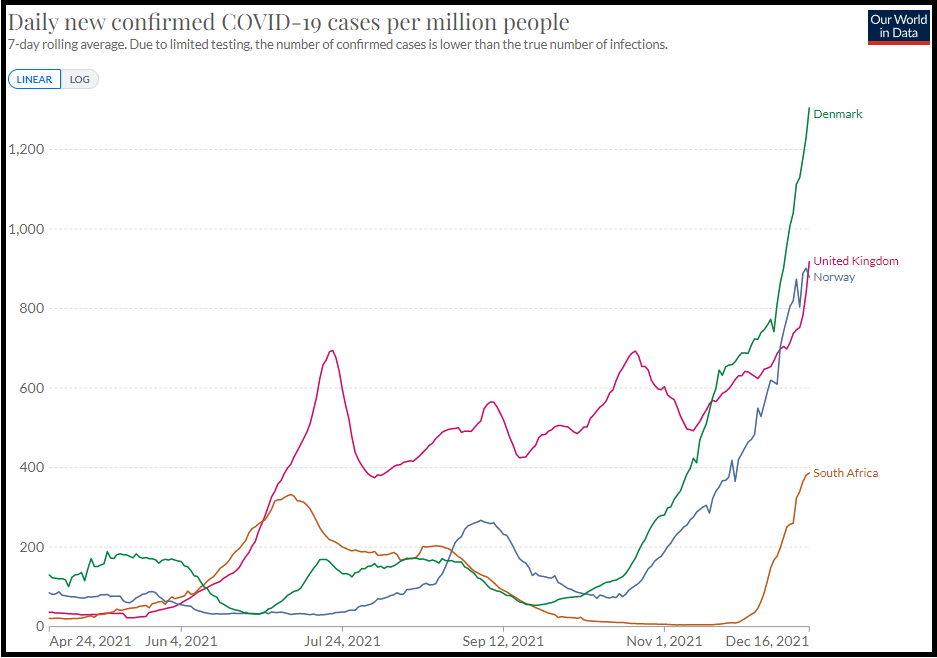

E’ durata poco l’euforia del post FOMC. Ieri l’S&P 500 ha ritracciato più della metà del rally del giorno prima (-0.87%) mentre il Nasdaq 100, che continua ad essere più debole in relativo, ha ceduto più del rialzo del giorno prima (-2.61%). Difficile indicare un motivo preciso per il calo. Certo, ora che le Banche Centrali hanno parlato (l’ultima, la Bank of Japan, stanotte, senza dire nulla di che) il focus torna su Covid e Omicron, in un contesto in cui le incertezze abbondano. Uno sguardo al grafico di 4 paesi in cui la Variante omicron è più avanti lascia chiaramente intuire il rischio.

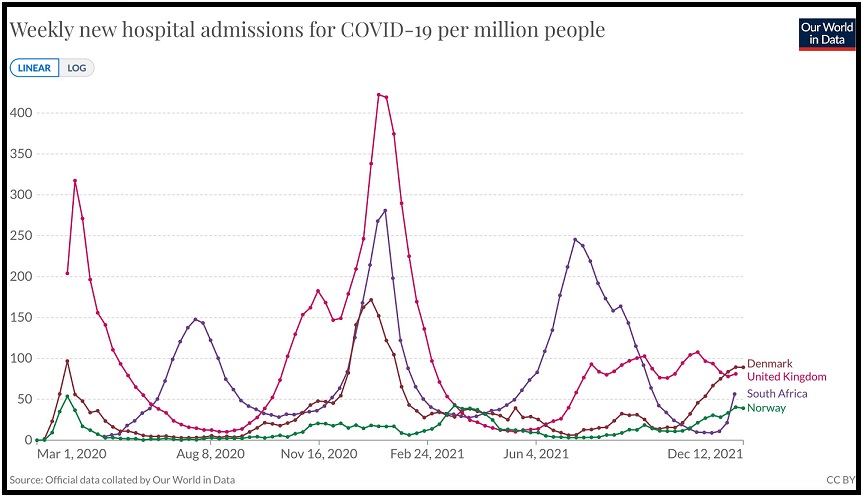

Va detto che per il momento ospedalizzazioni e morti hanno un comportamento molto meno preoccupante, anche se in Sud Africa, dove la variante è dominante, stiamo effettivamente salendo.

Come illustrato nel Lampi del 13 dicembre ( link ), questo è in parte causato dalla rapidità del contagio (ieri è emerso che il virus viaggia 70 volte più rapidamente nel tessuto dei bronchi, annullando l’incubazione, il che spiega la rapidità e quindi l’esplosione dei casi), e parte dovuto alla diluizione dei casi severi, causata dal fatto che l'”immune escape” porta a un livello elevato di reinfezioni e di infezioni in vaccinati, che però vanno a gonfiare i casi moderati. Oggi il FT ( link ) e altri media hanno riportato uno studio di Imperial College dove si nota che non vi è ancora alcuna robusta prova che Omicron sia più leggera di Delta come sintomatologia, mentre si nota l’elevato rischio di reinfezione. Per confermare la severità del ceppo servirà ancora una settimana.

La mia opinione di “non esperto” è che, alla fine, ospedalizzazioni e morti di questa variante resteranno, in proporzione, molto più bassi delle ondate precedenti, grazie alla protezione offerta dall’immunizzazione (sia essa da vaccini e booster, o da infezione) contro la sintomatologia severa. Il rischio è che però il numero di casi sia così esponenziale da produrre, pure a questi ratio ridotti, stress sui servizi sanitari nazionali. Come dire che le ospedalizzazioni possono anche essere la metà della Delta, ma se i casi giornalieri sono oltre il doppio…..

In generale ritengo che un elevato numero di casi, anche con ospedalizzazioni tollerabili per i SSN, possa impattare sull’economia in maniera significativa attraverso

** quarantene dilaganti

** timore negli strati più ansiosi delle popolazioni

** misure contenitive che penalizzano in particolare i servizi

** ulteriore alimentazione dei colli di bottiglia nelle catene di approvvigionamento, in particolare se Omicron dovesse diffondersi molto in Cina, dove i vaccini sembrano meno efficaci (vedi ieri su Sinovac) e il lockdown è ancora molto usato ( link ).

In questo senso non concordo con Powell e Bailey che le economie USA, UK e globale coinviveranno così bene con Omicron, se gli USA dovessero arrivare verso i 500-750.000 casi al giorno (il massimo è stato 300.000 area), UK dovesse andare a 250.000 (il precedente massimo era 67.000 ma ieri sono stati 93.000), la Germania dovesse arrivare a 300.000 etc. Fauci sembra meno ottimista di Powell ( AN OMICRON SURGE IS `INEVITABLE,’ FAUCI SAYS – FAUCI SAYS SEVERITY OF OMICRON STILL ‘UP IN THE AIR’). Poi, vi è l’aspetto positivo che il passaggio di Omicron potrebbe costituire un importante passo in direzione di una endemizzazione del Covid, se l’immunizzazioen dovesse crescere parecchio, e le ospedalizzazioni restare basse e calare in prospettiva. pfizer però la vede ancora abbastanza lontana ( PFIZER SAYS CURRENTLY ASSUMES COVID WILL TRANSITION TO AN ENDEMIC PHASE IN 2024 TIME FRAME: INVESTOR CALL)

Il fatto che le principali banche centrali abbiano (magari utilitaristicamente, per poter iniziare il tightening) sposato lo scenario ottimista, fa si che i mercati finanziari si debbano confrontare con un inasprimento delle politiche monetarie, di cui di recente abbiamo avuto più di una testimonianza. Alla fine puoi segnalare bene fin che vuoi, ma quello del FOMC resta un ritiro dello stimolo abbastanza rapido, e il mercato attribuisce ormai un 50% di probabilità di un rialzo già a marzo. E’ vero che si fa sempre in tempo a cambiare idea, ma per quello servono le motivazioni, sotto forma di stress sanitario ed economico.

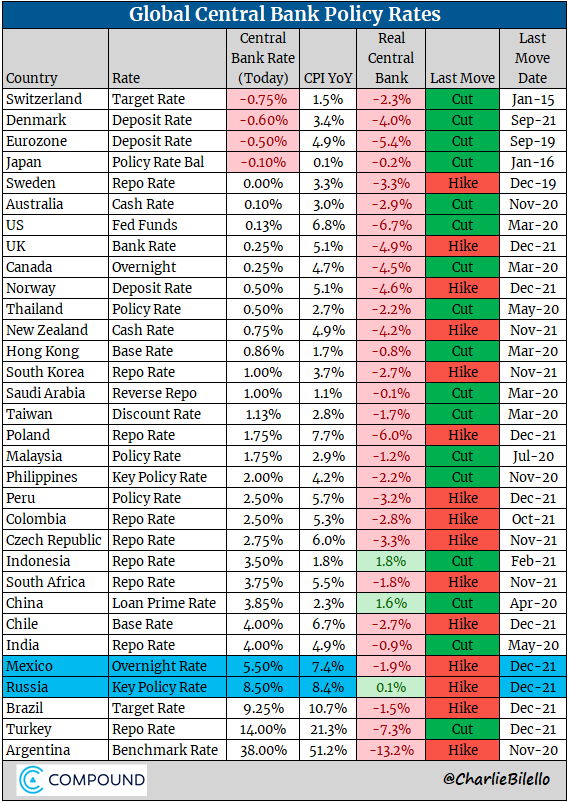

Questo schema di Compound lascia intendere abbastanza quanto il movimento sia corale (il rosso nelal colonna “last move” indica le Banche Centrali che hanno già alzato i tassi.

E’ vero che i tassi reali sono ancora parecchio negativi, come mostra la colonna centrale.

.

Stamattina l’Asia non ha preso molto bene il voltafaccia di Wall Street ieri sera. Se il Nikkei ha messo in pratica un ritracciamento analogo a quello degli USA , peggio ha fatto il China Complex, che ieri non aveva messo a segno alcun rally da ritracciare, ma oggi è calato parecchio. D’altronde, come specificato sopra, la Cina ha parecchio da temere da Omicron, e comunque le news macro sono sempre tendenti all’opaco, e quelle sul settore immobiliare pure ( Fitch Downgrades Shimao Group to ‘BB’; on Rating Watch Negative link ). Qui la speranza è tutta nello stimolo fiscale, sul quale di recente dalle autorità si è notata più di un’apertura. Ma quello ci mette sempre un po’ a ingranare. Tra gli altri indici Sydney, Seul e Jakarta hanno prodotto marginali progressi mentre Mumbai ha ceduto parecchio. Sul fronte emergenti disastro in Turchia dove la banca centrale è dovuta intervenire ripetutamente per arrestare il crollo della divisa, dopo le recenti mosse creative sui tassi messe in opera sotto la spinta di Erdogan (tagliare i tassi 4 volte, fino al 14% con l’inflazione sopra il 20%, bravi). L’azionario locale, che aveva finora compensato il crash della divisa, è crollato oggi del 9%, costringendo le autorità ad alcune sospensioni. Sembra che la protesta dei ceti più poveri stia crescendo nel paese. E’ vero che finora la vicenda è rimasta parecchio isolata.

L’Europa ieri sera aveva chiuso i mercati con Wall Street appena negativa, e quindi già così un catch up con la successiva debolezza ci stava. Oggi a confondere le acque c’erano anche le scadenze tecniche e ciò si è tradotto in una price action nervosa. Naturalmente la risk aversion ha portato in dote cali dei rendimenti, e anche un ridimensionamento dell’€, tornato a scontare una ECB comunque più accomodante in relativo, e una debolezza relativa dell’economia di fronte al Covid. Non ha offerto aiuto alla causa in IFO tedesco sotto attese a Dicembre (94.7 da prec 96.5 e vs stima per 95.3) penalizzato sia da current assessment (96.9 da prec 99 e vs attese per 97.5) che expectations 92.6 da prec 94.2 e vs stime per 93.6 e minimo da gennaio).La debolezza deriva dai settori trade e servizi, il che indica chiaramente la causa (Covid e Omicron per le attese) mentre il manifatturiero ha accelerato.

Abbiamo approcciato così l’apertura di Wall Street con un sentiment abbastanza pesante. oggi in US non c’erano dati, ma il newsflow è rimasto opaco, con persistenti difficoltà nell’approvare il build back better plan, perchè il Senatore Manchin continua a recalcitrare. Oramai l’approvazione sembra slittare definitivamente nel 2022, anche perchè, avendo approvato l’aumento del debt ceiling, non c’è più una deadline rigida.

Wall Street ha accelerato al ribasso accumulando rapidamente un bel passivo. Dopodichè, sono iniziate le ricoperture, propiziate dall’ipervenduto di breve (-2.7% in 24 ore) e favorite da qualche good news:

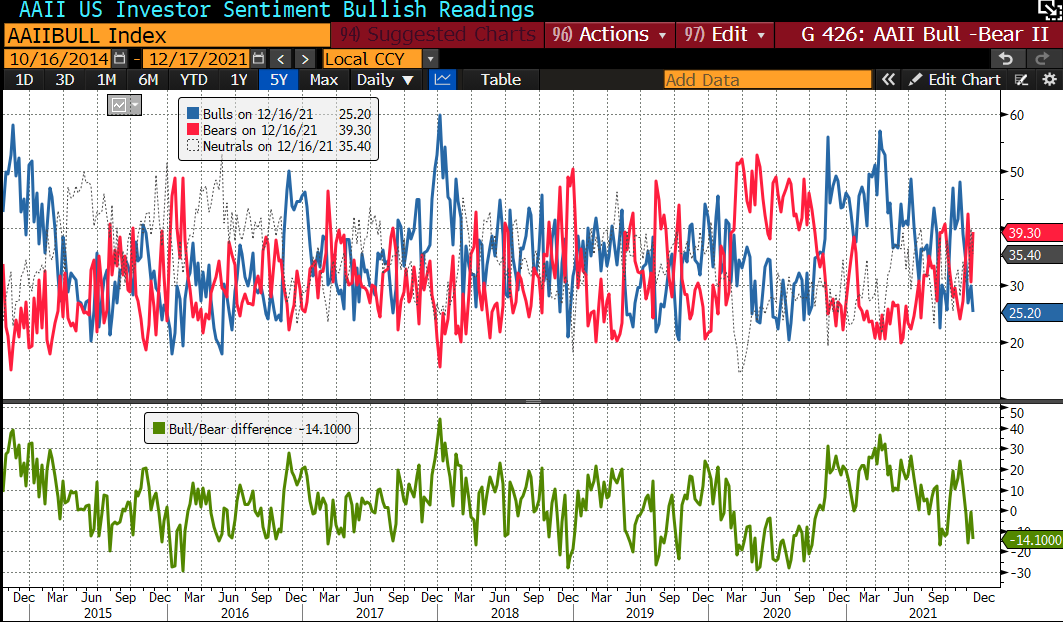

1) in UK i nuovi casi fanno record, ma l’incremento rispetto a ieri è molto più basso del precedente (+5.000, quando ieri sono saliti di 10.000). Solo che gli ospedalizzati accelerano, e a Londra, dove Omicron si sta diffondendo, i casi salgono vertiginosamente.

** Number of Omicron patients hospitalized in the UK rises to at least 65, up from 16 yesterday, while the death toll remains at 1 – UKHSA

** London reports 26,608 new coronavirus cases, the biggest one-day increase on record and more than a quarter of UK cases

2) In Sudafrica la crescita sembra essersi arrestata, e nel Gauteng i casi scendono.

Gli indici europei si sono giovati parzialmente del rimbalzo di Wall Street, e infatti i cali sono materiali, ma non drammatici. I rendimenti però calano in maniera significativa, cosa che si riflette sull’€, tornato ben sotto 1.13 vs un Dollaro che oggi vince contro tutto, prezzando infine il FOMC per quello che è stato, e cioè una discreta svolta. Le commodities sono zavorrate dal petrolio, anche se preziosi e agricole salgono. Difficile dire dove potrà chiudere Wall Street stasera. Questi livelli vengono lavorati ormai da quasi un mese e mezzo e indicazioni tecniche finchè non evadiamo dal range 4.500-4720 è difficile darne. Non ci fosse omicron in giro, sembrerebbe un consolidamento rialzista. Ma l’incertezza legata a questa variante, sia pure con elementi di positività nella severità e nel rallentamento di alcuni trend, resta la wild card principale. va detto che il sentiment e il positioning sembrano molto più prudenti di qualche settimana fa (vedi sotto lo spread tra bulls e bears del AAII investor sentiment, tra gli altri. ma è anche vero che siamoin un periodo in cui la propensione a prendere rischi degli operatori è bassa. E il sentiment del retail (a cui alcune misure tra cui quella sopra indicata si riferiscono) è stato depresso dal calo dei loro beniamini del Nasdaq.