Italiano

Italiano English

English

Ieri sera (martedì) l’S&P 500 ha ceduto ancora (-0.24%), per la terza seduta di seguito, con una tendenza dei difensivi a outperformare, e del tech e growth stocks a sottoperformare lievemente. In generale il clima di attesa per il CPI USA in pubblicazione oggi si è avvertito, con i rendimenti USA in calo (dal 10 anni in su) in controtendenza rispetto a quelli EU.

La seduta asiatica, orfana di Hong Kong e delle “H” shares cinesi a causa del tifone Kompasu ( Link ) ha avuto un tono contrastato. Le “A” shares cinesi hanno ben figurato, favorite dalla sorpresa positiva del trade balance di Settembre, che ha visto le esportazioni volare (*CHINA SEPT. EXPORTS RISE 28.1% Y/Y IN DOLLAR TERMS; EST. 21.5%). Molto forti i numeri verso India e USA. Forse gli analisti si aspettavano un impatto maggiore dai tagli alla produzione (approvvigionamenti, energia etc, vedi **CHINA REQUIRES STEEL MILLS AROUND BEIJING TO CUT WINTER OUTPUT – BBG), impatto che potrebbe arrivare da ottobre in avanti. Male invece le importazioni ( *CHINA SEPT. IMPORTS RISE 17.6% Y/Y IN DOLLAR TERMS; EST. 20.9%). A mercati chiusi, la PBOC ha pubblicato i dati sul credito di Settembre, terminati sotto attese ( CHINA SEPT. NEW YUAN LOANS 1,660.0B YUAN; EST. 1,810.0B) a mostrare condizioni finanziarie meno espansive di quanto sperato, nonostante gli incoraggiamenti della Banca Centrale. Vedremo domani se vi sarà un impatto. E vedremo entro pochi giorni come finirà la telenovela del default tecnico di Evergrande, visto che per dei bonds scade il periodo di grazia. Intanto il WSJ riporta che le vendite di case stanno crollando ( link )

Maluccio ancora Tokyo, che non riesce a mettere a segno un rimbalzo convincente. La scusa di oggi è l’impatto sul tech della notizia che Apple sta tagliando i target di produzione dell’ Iphone 13 di 10 mln di pezzi a causa della scarsità dei componenti semiconduttori ( link ). Una notizia che avrebbe dovuto impattare più in Cina. Male Taiwan, mentre Sydney è rimasta al palo e Mumbai, Seul e Jakarta hanno mostrato progressi significativi.

Dopo un iniziale momento di sbandamento, l’azionario europeo ha invece accumulato progressi. Difficile indicare un motivo preciso. I bonds, che avevano fatto i massimi di periodo ieri, hanno messo a segno un rimbalzo che sa di chiusura di corti prima del CPI USA. Ciò ha infastidito il settore bancario (risultando in un underperformance di Milano e Madrid, speculare all’outperformance di ieri), ma ovviamente i difensivi e il tech se ne sono avvantaggiati. Un supporto al sentiment può essere venuto dalle indiscrezioni di Politico.com sul fatto che Bruxelles avrebbe oggi definito proposte per proteggere le aziende e i cittadini più vulnerabili dal calo energia. Alla fine in giornata il Commissario per l’energia Eu Siimson ha parlato di sgravi fiscali e sussidi, nonchè un emergency meeting per il 26 ottobre ( link ).

In giornata ci si è messo anche Putin con una serie di dichiarazioni molto amichevoli, rilasciate all’energy forum di Mosca, sulla cui sostanza poi si può discutere.

*PUTIN: RUSSIA READY TO SUPPLY AS MUCH GAS AS EUROPE NEEDS

*PUTIN: RUSSIA FULFILLING ALL ITS GAS-CONTRACT OBLIGATIONS

*PUTIN: SHARP SPIKES IN GAS PRICES NOT GOOD FOR PRODUCERS

*PUTIN: RUSSIA READY FOR DIALOG WITH EU ON STABILIZING MARKETS*PUTIN: *PUTIN: WE ARE READY TO INCREASE GAS SUPPLIES TO EUROPE FURTHER

*PUTIN: RUSSIA IS BOOSTING GAS SUPPLIES TO EUROPE, U.S. REDUCING

*PUTIN: `QUITE POSSIBLE’ THAT OIL COULD REACH $100/BARREL

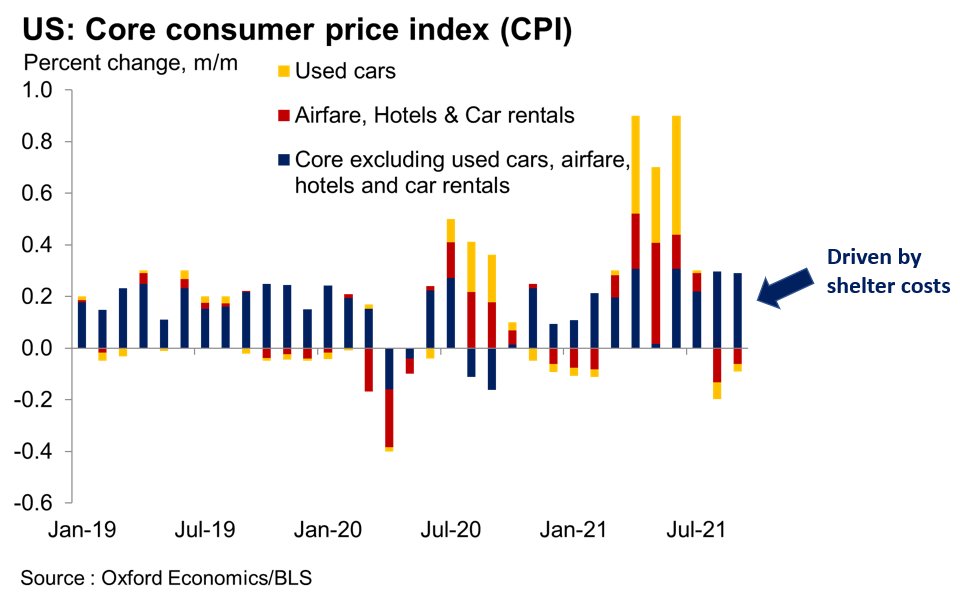

E veniamo allo show dei numeri del pomeriggio. A prima vista nulla di particolarmente spettacolare. Headline leggermente sopra attese, ma core in linea.

Andando nel dettaglio, sembra che il quadro sia un po’ più preoccupante, per i nostri Banchieri Centrali. Infatti, come osservato la volta scorsa, gli alloggi (+0.4%)si sono svegliati, o meglio i prezzi hanno cominciato a riflettere aumenti già evidenti in altre serie. Affitti e Owner Equivalent rents hanno mostrato salite rispettivamente di 0.45% e 0.43% massimi incrementi dal 2006. Auto usate e alberghi sono calati, ma già sappiamo che le prime stanno risalendo. E abbiamo segnali di aumento dei prezzi del cibo (0.93%) e della ristorazione. E dobbiamo vedere l’effetto, nella componente energy (+1.28% già) degli ultimi aumenti. In altre parole, sono i cali ad essere “transitori”, mentre le componenti più stabili hanno dato contributi forti, e presumibilmente continueranno a darli per un po’.

Inizialmente, la reazione sul mercato è stata quella canonica, con tassi su, Dollaro in rafforzamento, azionario giù, insieme con l’oro. Ma questa reazione è durata estremamente poco. Per l’apertura di Wall Street, i Treasuries stavano già rimbalzando, e il Dollaro si era già mangiato il rialzo. Wall Street ci ha messo un po’ di più ad archiviare il calo, ma poi anche lei ha preso la via del rialzo.

Cosa è successo? A mio modo di vedere la price action è in parte frutto di una logica precisa, e in parte effetto di un positioning già pronto ad un outcome del genere, oppure parecchio sbilanciato.

Scendendo un po’ più nel dettaglio notiamo 2 fenomeni relativi ai rendimenti:

1) la curva si appiattisce: salgono i rendimenti della parte breve e scendono quello dal 5 anni in avanti.

2) Salgono i breakeven inflation, cosa che, messa insieme con i cali dei tassi nominali dal 5 anni in poi, produce un calo ancora più grosso dei rendimenti reali.

In altre parole, il mercato prezza una fase di prezzi al rialzo più protratta, tale da costringere la FED a alzare i tassi prima, per contenerne l’impatto sulle attese di inflazione di medio periodo. Il risultato pratico è che il mercato prezza tassi a medio termine più bassi, per l’impatto di una FED più aggressiva sui inflazione e crescita di lungo periodo. Questo movimento è esaltato da un posizionamento molto scarico degli investitori sul treasury, come si nota anche dal successo delle aste, che produce ricoperture.

Questa situazione di tassi nominali e soprattutto tassi reali in discreto calo, dopo un dato che tutti si attendevano forte, produce un effetto positivo sui risk assets, e sull’oro (su cui il sentiment era molto depresso), ma ovviamente non piace alle banche, che infatti sottoperformano ovunque, perchè prestano a lungo termine e si finanziano a pronti, e la curva piatta le danneggia. Ovviamente sia le prese di beneficio sulle banche, che lo squeeze dell’oro rispondono anche a logiche di positioning, così come il rimbalzo del Nasdaq e degli indici generali. Naturalmente il calo dei tassi reali USA è motivo di prese di beneficio anche sul $.

La chiusura europea riflette un po’ questa situazione. Se l’azionario ha outperformato tutto il giorno Wall Street, le banche soffrono (magari anche la tiepida accoglienza del solito “beat” di JP Morgan link macchiato da bassa crescita del credito). Calano in simpatia rendimenti e spread, mentre l’€ rimbalza insieme alla Sterlina.

Wall Street dopo la chiusura europea è andata in positivo, anche se le headline delle minute FED stanno creando qualche sussulto, in particolare quella sulla durata dei “colli di bottiglia”: vedremo come sarà la chiusura

*FED: LOCAL CONTACTS SAW BOTTLENECKS LASTING UNTIL 2022 OR LATER

*SOME FED OFFICIALS SAW BOND-BUYING AS RAISING FINANCIAL RISKS

*FED STAFF RAISED INFLATION FORECAST, STILL SAW IT AS TRANSITORY

*FED MINUTES: TAPER COULD START IN MID-NOVEMBER OR MID-DECEMBER

*FED MINUTES: GRADUAL TAPER COULD CONCLUDE AROUND MID-2022

Detto questo, mi pare di registrare un discreto livello di negatività e pessimismo sul mercato USA al momento:

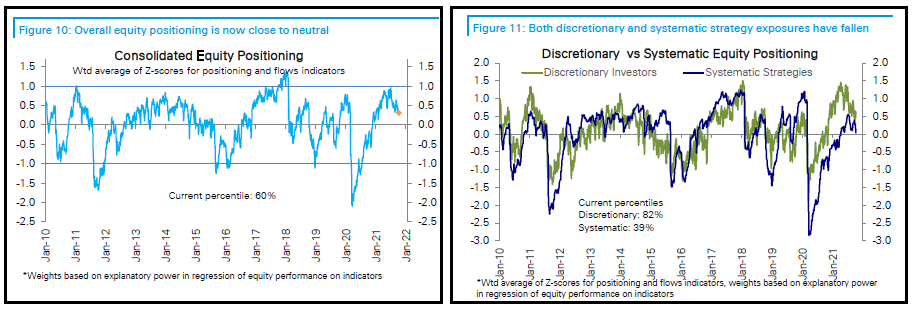

1) Il positioning, che è stato elevato tutto l’anno, è rientrato su livelli normali, come mostra la survey di Deutsche Bank. Sui livelli attuali il posizionamento non è un motivo per comprare, ma non costituisce più un motivo di cautela.

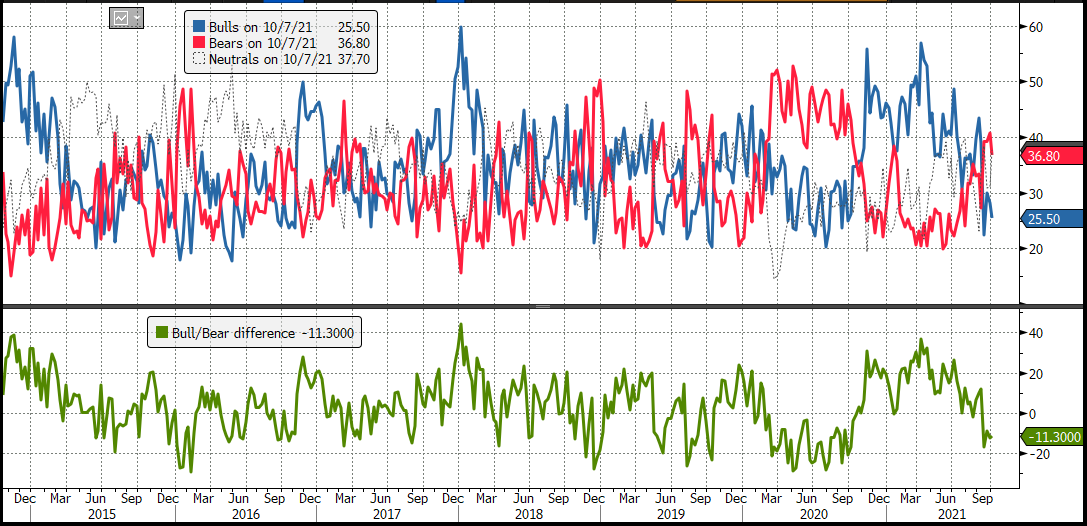

2) anche gli indicatori di sentiment sono rientrati. la AAII survey Ora vede una preponderanza di bears. Anche il Fear/greed index di CNN Money, a 32, segna “fear”.

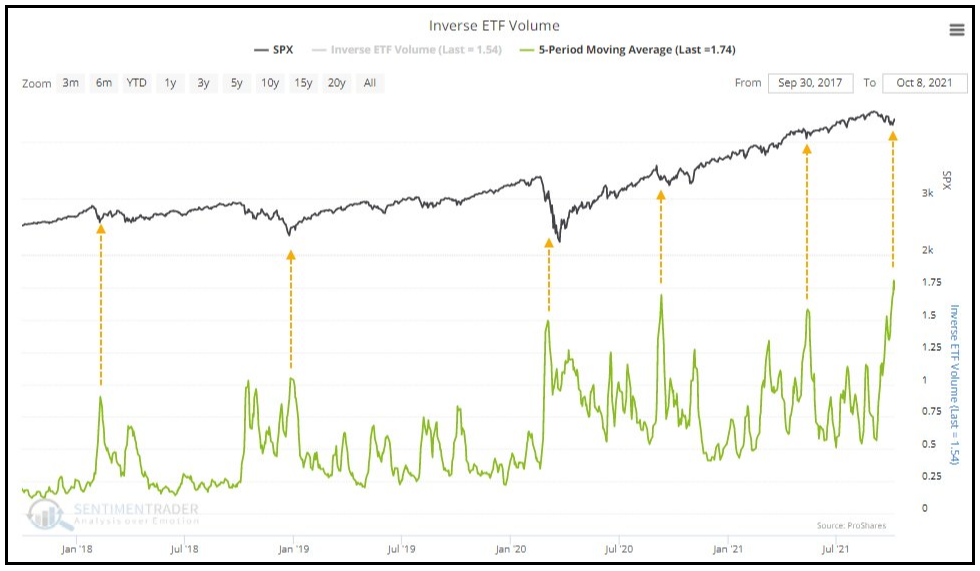

3) vari indicatori mostrano che il retail si è alquanto “raffreddato”. Il Put call ratio (media m mobile 10 gg) è tornato su livelli medi (che sono più o meno i massimi per quest’anno). Il volume negli inverse ETF (quelli che performano quando l’azionario scende) è ai massimi storici, a mostrare un intensa attività di hedging degli investitori.

Su queste basi, sono portato ad attendermi un rimbalzo, della cui entità (marginali nuovi massimi?) possiamo parlare quando effettivamente l’S&P 500 avrà evitato un nuovo minimo sotto quello marcato il 4 ottobre, e avrà chiuso sopra le medie a 20 e 50 giorni. Per il momento il quadro è ancora interlocutorio.