Italiano

Italiano English

English

NB: Lunedi Lampi salta un uscita e torna martedi

Test decisamente fallito.

Varie volte i giorni scorsi avevo fatto riferimento ai PMI flash in uscita oggi come il banco di prova per validare le rinate aspettative di crescita Eurozone e globali. Purtroppo i numeri pubblicati oggi rappresentano una vera e propria doccia fredda su tali aspettative.

Ieri sera, la seduta a Wall Street si era chiusa all’insegna dell’euforia. L’S&P 500 ha chiuso con un progresso di +1.1%, ai massimi da 5 mesi, trainato dai semiconduttori, esaltati dalla trimestrale di Micron Technologies, che ha fornito una buona guidance.

L’Asia, però, non ha assorbito questo sentiment, dando luogo ad una seduta abbastanza anonima, con le performance dei principali indici comprese tra il -0.55% di Mumbai, e il +0.27% di Taiwan.

L’azionario cinese ha continuato il consolidamento, ignorando notizie più costruttive sul trade rispetto al recente passato. Eventualmente può aver un po’ pesato la trimestrale di Tencent uscita ieri a mercati chiusi.

Il PMI flash manifatturiro giapponese si è rivelato deludente (stabile a 48.9), ma comunque non rappresentativo di quello che sarebbe seguito.

L’apertura europea si era fatta già più trascinare dalla forza di oltreoceano, con gli indici a segnare iniziali guadagni. Ci hanno pensato i PMI flash francesi di marzo a far capire che aria tirava, deludendo su tutta la linea. Il dato composite ha perso 1.7 punti, tornando sotto alla soglia di contrazione, a 48.7, vs attese per 50.7. Il calo è equamente distribuito tra manifatturiero (-1.7 a 49.8) e servizi (-1.5 a 48.7). Il rimbalzo di febbraio risulta in gran parte cancellato.

Se qualcuno si illudeva che la Germania potesse cambiare il quadro, è rimasto profondamente deluso. Il dato composite di marzo perde 1.3 punti a 51.5 , vs attese di stabilità , ma è la composizione dare i brividi: se il settore servizi ha sostanzialmente tenuto (-0.4 a 54.9) l’attività su quello manifatturiero è collassata ai minimi dal 2012 (-2.9 punti a 44.7).

Con in mente questi numeri, il dato flash aggregato europeo non ha nemmeno fatto male, in relativo. Il composite ha perso 0.6 a 51.3, vs attese per 52, con il manifatturiero a farsi carico interamente del calo (-1.7 a 47.6 al minimo da quasi 6 anni) mentre i servizi si sono rivelati quasi stabili (-0.1 a 52.7).

Confrontato il dato Eurozone con i 2 dati di Francia e Germania, emerge che il resto dell’area europea ha ben figurato, (si può ipotizzare un rimbalzo di almeno 0.7/0.8 punti) un’attenuante rispetto alla marcata delusione in assoluto. Vedremo se questa ripresa verrà conferma ta in sede di pubblicazione dei PMI finali a fine mese.

Un altro aspetto di qualche innteresse è la resilienza del settore servizi Eurozone, tipicamente meno orientato all’export. Se ne ricava che la domanda interna continua a tenere, e a supportare l’attività economica.

Purtroppo, il settore manifatturiero si è ulteriormente indebolito (in particolare quello tedesco) il che è in aperto contrasto con la teoria di una ripresa della domanda globale, guidata da un rimbalzo congiunturale cinese, che i mercati sembrano aver abbracciato di recente, e che sembrava trapelare da alcuni indizi macro (aggregati credito cinesi, import ex USA) micro (guidance di Caterpillar e di altre aziende), e dalla performance dei mercati.

L’azionario globale, e in particolare quello europeo, non potevano certo ignorare questi numeri. L’Eurostoxx è stato protagonista di un rally mozzafiato nelle ultime settimane, che già da solo chiamava un consolidamento. Inoltre, con ogni probabilità il vero consenso degli operatori era per una continuazione del rimbalzo dell’attività osservato a Febbraio (sottoscritto compreso). La sorpresa negativa era di entità tale da indurre gli operatori ad anteporre l’azione all’assessment.

Cosi, sugli indici sono partite le vendite, l’€ ha perso immediatamente supporto, e il Bund, ebbene si, è tornato a mostrare rendimenti negativi, per la prima volta da ottobre 2016. Sono arrivate anche vendite sul BTP, che hanno inizialmente imposto un marcato rialzo ai rendimenti, in particolare sulla parte breve della curva. Successivamente questi flussi si sono in parte riassorbiti e a fine giornata il il rimbalzo dello spread ha deriva interamente dal calo dei rendimenti del bund.

La reazione dell’azionario sarebbe potuta essere anche peggiore, se l’EU non avesse deciso di dare ossigeno al Governo UK, concedendoli una estensione senza condizioni fino al 12 aprile, con la possibilità di estenderla fino a 22 maggio in caso di approvazione di un accordo entro i prossimi 20 giorni. Entro il 12 aprile UK deve scegliere cosa fare. In caso di richiesta di estensione lunga (o revoca dell’articolo 50) gli Inglesi dovranno partecipare alle elezioni europee. La May ha dichiarato che il Governo non ha intenzione di partecipare alle elezioni, a 3 anni da un referendum in cui ha vinto il “leave”.

Il solo fatto di allontanare la deadline di 2 settimane ha ridato fiato al Pound, ed è stato probabilmente tra i motivi dell’apertura positiva da parte dell’azionario europeo, e dell’€, prima del disastro PMI.

Nel pomeriggio, anche i PMI USA flash hanno deluso (composite -1.2 a 54.3, manifatturiero -0.5 a 52.5 e servizi -1.2 a 54.8) a confermare un momentum dell’attività economica moderatamente decrescente. Un ottima scusa per Wall Street per rivedere un altra volta la lettura del FOMC, dando maggior peso alla cautela della FED. Oltretutto i rendimenti in US hanno preso a scendere in simpatia con quelli Eurozone, il che ha riportato di attualità le discussioni sull’inversione della curva (il 2-10 è tornato a 12 bps e i treasuries rendono meno della mediana dei Fed funds, fino alla scadenza 7 anni). Così l l’S&P è partito in ribasso e ha accumulato un bel passivo, portando gli indici europei a chiudere con cali in media superiori all’ 1.5%. Devastato, come intuibile, il settore bancario, che subisce il doppio impatto tassi-aspettative di crescita. Comprensibilmente colpite anche le commodities, che recentemente si erano giovate della schiarita sul fronte crescita.

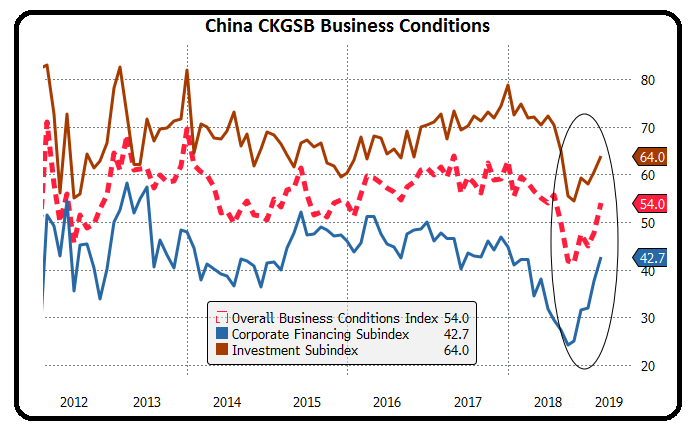

Volendo fare qualche considerazione, ancora a caldo, sugli eventi odierni, osserverei che i dati vanno guardati nell’insieme, perchè il singolo datapoint può trarre in inganno. Il report odierno è in aperto contrasto con la view di un rimbalzo congiunturale in Cina e un miglioramento del quadro europeo a inizio 2019 e deve necessariamente far alzare il livello di guardia, ma non cancella interamente gli indizi sui quali si è formata quella view, ne i fattori positivi che hanno contribuito a crearla, comeil cambio di stance delle banche Centrali (nel grafico il rimbalzo delle business conditions cinesi, sulla base di indici calcolati da un ufficio studi locale indipendente).

Purtroppo, recentemente l’azionario globale, e quello europeo, prezzavano uno scenario, nel breve, assai roseo, e la correzione ci stà. Vedremo dove ci porterà.

Prima di rivalutare il quadro tecnico conviene aspettare che si calmi il polverone.