Italiano

Italiano English

English

Raffica di record ieri sera a Wall Street, al termine di una seduta effervescente. L’S&P ha guadagnato l’ 1.09%, il Nasdaq 100 l’1.18%, il Russell 2000 Small cap l’1.98% e il Dow, unico indice a non aver chiuso sul record storico, +1.08%. Tra i settori nuovamente in spolvero le banche, che, terminate le prese di beneficio post risultati, prezzano i buoni dati macro e l’irripidimento delle curve dei rendimenti prodotto dall’aumento delle attese di inflazione.

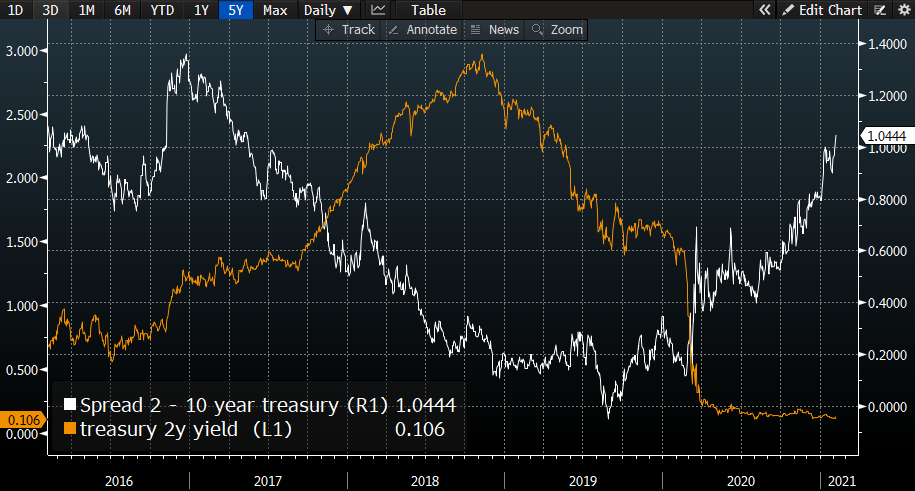

Infatti il differenziale di rendimento 2-10 anni in US ha superato i 100 bps per la prima volta dal giugno del 2017.

Con il 2 anni ancorato dai FED Funds a zero per un periodo di tempo ancora lungo (la mediana della Dot plot di Dicembre li vedeva a zero fino a fine 2023) e i breakeven a 10 anni al 2.17% che premono sulla parte lunga della curva è fatale che la curva si inclini. Ad un certo punto la Fed dovrà occuparsi di governare le attese di inflazione, ma Powell ha già detto che temporanei superamenti del target saranno tollerati. La politica monetaria non sembra una minaccia per ora.

Sul fronte stimolo fiscale ieri sera al Senato i Democratici si sono portati avanti sul fronte budget reconciliation votando una serie di risoluzioni. L’intenzione è chiara di procedere al passaggio di un pacchetto da 1.9 trilioni se i Repubblicani non collaborano ( link ). Alla fine lo stimolo sarà una cifra almeno parente di quella, a quanto pare.

La giornata dell’ (Ex) market mover del mese, ovvero il labour market report USA di gennaio, è iniziata in Asia con un buon tono. La piazza più in forma è risultata Tokyo, lanciata dai record di NY, e supportata dagli ottimi earnings di Sony (ieri ) e Softbank. In effetti il Topix ha marcato il nuovo massimo da 3 anni, anche se il Nikkey si è fermato a un inezia dal suo record. Bene anche Sydney, Seul, Jakarta e Hong Kong. Meno brillante Mumbai che però sulla settimana fa oltre il 9%. Ancora al palo il China complex, che vede Taiwan parzialmente agganciata al treno dei semiconduttori (+0.6%), le “H” shares al palo e Shanghai marginalmente negativa. Il newsflow sui rapporti Cina USA continua ad essere poco confortante ( link ), ma io dubito che abbia un effetto particolare a medio termine. La settimana prossima arriverà il periodo festivo del Capodanno e forse c’è preoccupazione per la possibilità di un aumento dei contagi (anche se ora come ora sono sui minimi da oltre un mese link ). Immagino che a gennaio il credito avrà fatto il solito picco stagionale (i dati escono la prossima settimana).

Il buon sentiment si è comunicato ovviamente agli asset europei, che hanno iniziato la seduta in denaro. Su tutti, come negli ultimi giorni, la carta italiana sia obbligazionaria che azionaria, che continua a prezzare l’effetto Draghi, via via che l’ex Presidente ECB procede verso un’ampia, ancorchè caotica, maggioranza. Tra l’altro le retail sales italiane di dicembre sono rimbalzate più delle attese (+2.5% vs +1.6% atteso). Hanno corretto invece i factory orders tedeschi di dicembre (- 1.9%) ma dopo una corsa robusta gli scorsi mesi (anno su anno il dato è +6.4%).

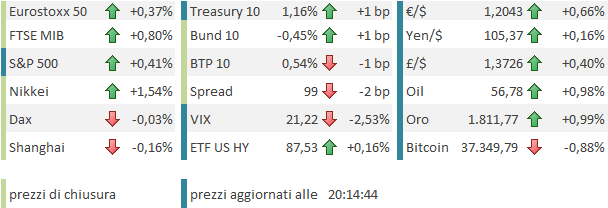

Per il resto, tendenza a salire ancora dei rendimenti, ostaggio dei dati di inflazione dei giorni scorsi, spread in calo, e Dollaro in assestamento dopo la corsa di ieri, cosa che ha ridato fiato ai preziosi.

Sul fronte vaccini una sola notizia significativa rispetto a ieri, da controllare. In un ospedale israeliano ( Hadassah Medica Center) è stato testato un farmaco che avrebbe guarito in 5 giorni 29/ di 30 pazienti con sintomatologia severa ( link ). Se confermata sarebbe un ottima notizia, pure con un campione piccolissimo.

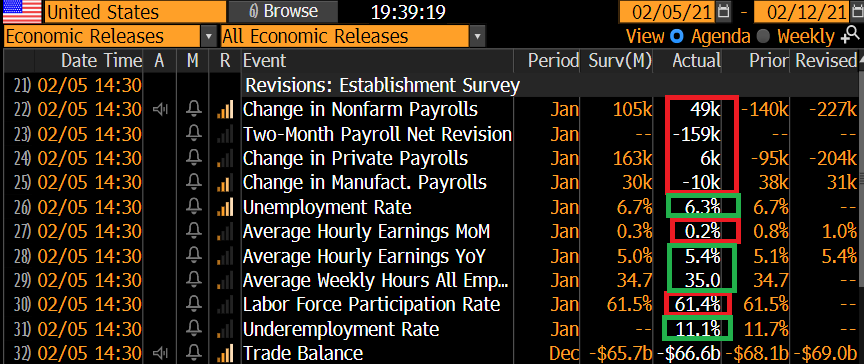

Alle 14.30 il labour market report USA ha fatto storcere il naso ad una platea recentemente assai ben abituata coi dati.

I nuovi occupati sono ben inferiori alle attese (e all’ADP) e le revisioni abbassano ancora il profilo. Tra l’altro il guadagno è quasi interamente nel settore pubblico. Il crollo della disoccupazione al 6.3% è dovuto alla concomitanza di una household survey assai più positiva (+201.000 nuovi occupati) e un calo della forza lavoro di 0.1 al 61.4% (chiaro che se continui a mandare a casa assegni, la gente è meno incentivata a fare qualcosa per occuparsi).

In generale un report sotto attese, ma con degli elementi di ambiguità che lasciano intendere che il quadro potrebbe essere migliore e il dato potrebbe essere rivisto.

Infine in calo il trade deficit di dicembre, grazie a esportazioni cresciute più delle importazioni.

Come accennato sopra, il mercato era posizionato per un dato forte. L’impatto più robusto si è visto sul Dollaro, sul quale delle prese di beneficio che probabilmente sarebbero comunque comparse, sono state più violente delle attese. Impatto anche sui tassi, che dopo brusche oscillazioni hanno attenuato la tendenza a salire.

Infine l’azionario non ha reagito particolarmente. Dal suo punto di vista la probabilità di uno stimolo fiscale e monetario forte aumenta: Biden ha commentato che a questo ritmo per recuperare il livello di occupazione pre crisi serviranno 10 anni.

*BIDEN SAYS WILL TAKE 10 YRS TO GET TO FULL EMPLOYMENT AT CURRENT PACE

*BIDEN SAYS ‘VERY CLEAR’ ECONOMY IS STILL IN TROUBLE

*BIDEN SAYS HE IS NOT CUTTING THE SIZE OF STIMULUS CHECKS

*BIDEN SAYS HE IS GOING TO ACT AND HE IS GOING TO ACT FAST

*BIDEN: HAVE THE TOOLS TO REDUCE SUFFERING IN THIS COUNTRY

*BIDEN SAYS PEOPLE HAVE ALREADY SUFFERED TOO LONG

A metà pomeriggio è comparso un round di prese di beneficio anche sull’azionario. D’altronde in assenza di sorprese nella seconda parte di seduta USA, sia l’Eurostoxx 50 che gli indici USA avranno messo a segno 5 sedute positive di seguito, questa settimana, con buona pace dei rischi imposti dagli short squeeze dei Reddit People e relative liquidazioni degli hedge funds. E ovviamente nel week end non sai mai cosa può succedere, specie in Italia dove Draghi farà un secondo giro di consultazioni per formare il Governo.

Così i guadagni per gli indici europei sono un po’ meno rotondi (ma sempre attorno al 4/5% sulla settimana, il 7% per Piazza Affari). Prese di beneficio finali anche sullo spread che dopo aver mostrato cali di 6/7 bps nel finale ha chiuso in discesa di “solo” 2 bps ma sotto la soglia psicologica di 100. Il Dollaro è stato ricacciato ben sopra 1.20, cosa che ha ringalluzzito i preziosi, con l’oro che dopo aver indotto parecchi a vendere la rottura di quota 1.800$, è rimbalzato sopra.

Con 292 aziende dell’S&P 500 che hanno riportato, possiamo dire che le statistiche dell’earning season sono ormai definite più o meno, e sono spaziali. L’ 81% ha battuto le stime di EPS in media del 19%, e il 74% ha battuto quelle di fatturato, in media del 3.6% (dati di Bloomberg). In aggregato, gli earnings sono su di oltre il 7% rispetto a un anno fa, del 4% ex financials, e dell’11% ex oil (dati di Citigroup). Si tratta di un recupero sensazionale, che giustifica almeno in parte i multipli stellari con cui abbiamo chiuso il 2020, e filtrerà nel consenso per l’anno in corso. Come mostra la performenace di gennaio a Wall Street, però era un risultato atteso. In ogni caso credo che, con l’eventuale ripresa grazie alle riaperture, e stimolo fiscale e monetario ancora forte, vedremo una corsa ad adeguare le previsioni nei prossimi giorni.