Italiano

Italiano English

English

Anche ieri sera (Giovedì) una correzione finale a Wall Street si è mangiata parte del rialzo accumulato nelle prime ore di trading, con l’S&P 500 che ha chiuso ad un pur sempre decente +0.83%, niente di meno che la terza salita di seguito. A fare bene, un accoppiata che di solito non va d’accordo. Russell 2000 Small Caps +1.6% e FAANG shares +2.08%, mentre il Nasdaq 100 ha prodotto una performance più in linea col resto (+0.88%).

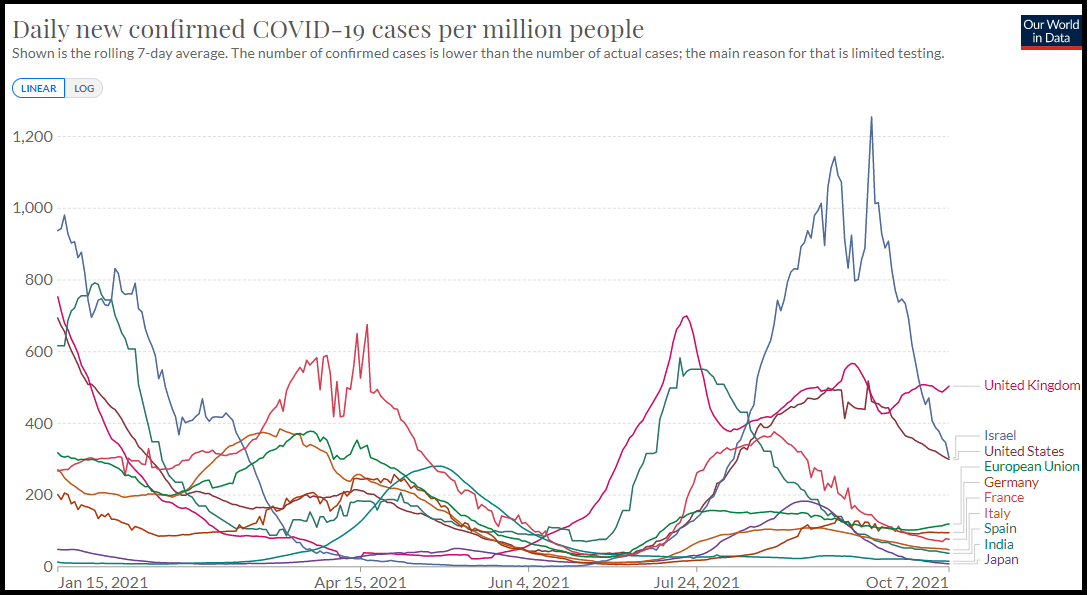

Un update del fronte Covid mostra che mentre USA e Israele i casi restano in calo, in UK, e in Eurozone il trend non è più così chiaro.

Speriamo che l’effetto “autunno” non si manifesti troppo forte, ma soprattutto che i livelli di immunizzazione e la distribuzione delle terze dosi contengano ospedalizzazioni e decessi ancor meglio di quest’estate, quando sono comunque rimasti abbastanza bassi (tranne negli USA).

Venendo alla giornata dei Payrolls USA di Settembre, l’inizio in Asia è stato abbastanza costruttivo. Tokyo si è infine decisa a mettere a segno un rimbalzo decente. Il violento rimbalzo di Hong Kong e delle “H” shares cinesi ieri, proseguito oggi senza una motivazione precisa, ha permesso alle “A” shares di ricominciare a scambiare in progresso. La PBOC si è permessa di iniettare solo 10 bln di Yuan di liquidità a 7 giorni, drenando di fatto oltre 300 bln visto che in scadenza c’era un multiplo del repo di oggi.

Bene anche Sydney, Mumbai e Jakarta, che continua a beneficiare del fatto di essere il serbatoio di carbone della Cina (anche se naturalmente le importazioni dall’Australia sono riprese, con buona pace dei rapporti tempestosi tra i paesi). Invariata Seul, e maglia nera Taiwan che attende trepidante le dichiarazioni di Xi domani. In generale una seduta tranquilla come si addice ad una giornata di attesa di un grosso evento.

L’Europa aveva da fattorizzare il calo finale di Wall Street ieri, e così gli indici si sono inseriti in un laterale poco sotto la parità. Tassi in tendenziale rialzo, € stabile e oil verso nuovi massimi completano il quadro della mattinata.

Sul fronte macro il trade balance tedesco di agosto è inaspettatamente terminato oltre 4 bln sotto attese a causa di un balzo dell’import che ha completamente ritracciato il calo di luglio, mentre gli exports sono calati. Chiaro che la stima di crescita per il terzo trimestre si riduce.

Nell’attesa dei big numbers USA, ci siamo dilettati con le dichiarazioni della Lagarde, che hanno ricalcato quelle di ieri di Lane e della Schnabel: L’inflazione attuale è in gran parte temporanea, non bisogna reagire eccessivamente, perchè un inasprimento prematuro può minacciare la ripresa.

** LAGARDE: ECB SHOULDN’T OVERREACT TO CURRENT INFLATION SPIKE

** LAGARDE: CURRENT INFLATION SPIKE LARGELY TEMPORARY: SPIEGEL

** LAGARDE: PREMATURE TIGHTENING COULD HARM RECOVERY, LABOR MARKET

*ECB’S LANE: SOLID REASONS TO BELIEVE INFLATION SPIKE TRANSITORY

*ECB’S LANE: EURO AREA IS VERY FAR FROM `RED ZONE’ ON INFLATION

*ECB’S LANE: `WE’VE BEEN HERE BEFORE’ ON ENERGY SHOCKS

*ECB’S LANE: HAVE TO LOOK THROUGH ENERGY PRICE HIKES

*ECB’S SCHNABEL: OVERREACTING TO PRICE SPIKE WOULD BE HARMFUL

*SCHNABEL: INFLATION SPIKE DUE LARGELY TO TEMPORARY FACTORS

*SCHNABEL: INFLATION SPIKE LIKELY TO DISSIPATE IN MEDIUM TERM

Che bella parata di colombe (tra l’altro la Schnabel è conosciuta per essere un falco). Qui si tratta di intendersi sul concetto di temporaneità, perchè con l’inverno alle porte, le scorte di gas ai minimi, e la Cina a sua volta in crisi energetica, ho l’impressione che l’esplosione dei costi dell’energia non rientrerà tanto presto. E’ anche vero però che inasprire la stance monetaria di fronte a inflazione da costi è deleterio per l’economia, per cui è probabile che l’ECB sarà in effetti paziente. Ma non vuol dire che sarà facile, specie se le aspettative di inflazione cominciano a salire e costringono i nostri a inventarsi qualcosa.

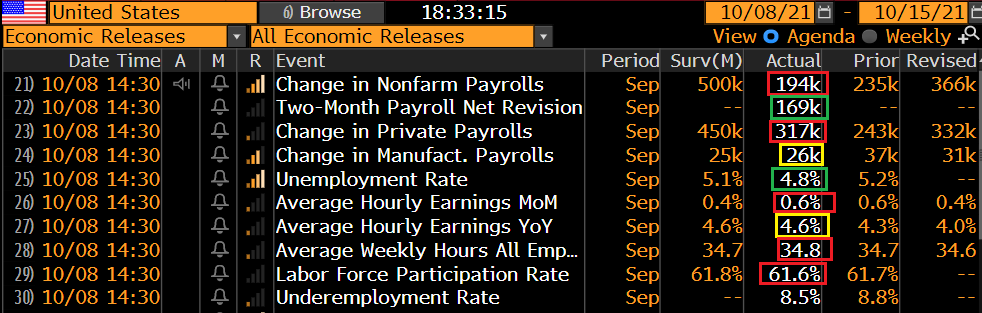

E veniamo al pomeriggio e al dato, l’ultimo Labour market report USA prima del FOMC del 3 Novembre, quando Powell ha già detto che – se non intervengono serie modifiche nel quadro – intende dar inizio al tapering. In questo senso, l’ultima possibilità di rinviare l’amaro calice.

Come è andata? in sostanza, maluccio, ma non abbastanza da far rinviare il tapering, a mio modo di vedere.

Cominciamo dai nuovi occupati: molto sotto attese, per il secondo mese di fila, nonchè il numero di payrolls più basso dell’anno, anche se la revisione ai mesi precedenti migliora un po’ il quadro. Spulciando le categorie si notano numeri deludenti in leisure e hospitality, il che mostra che la Delta ha continuato a colpire i settori sensibili, e anche in education, che è sorprendente, vista la ripresa delle scuole. Il settore pubblico ha distrutto posti di lavoro.

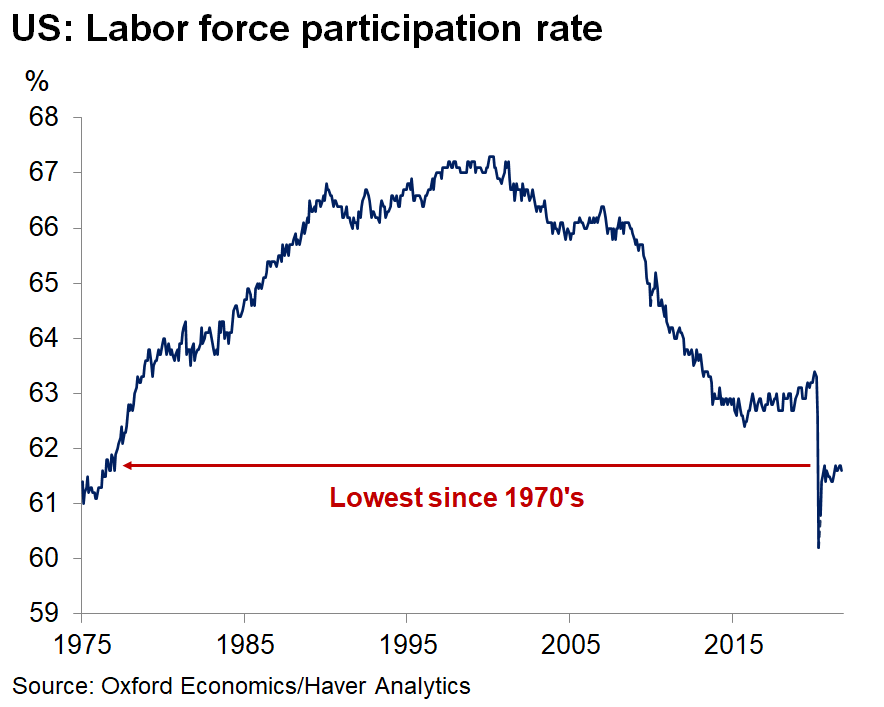

Ma spostandosi alla disoccupazione: sorpresa: è crollata di 0.4% al 4.8%. Questo è l’effetto combinato di una household survey più generosa, che ha segnalato 526.000 nuovi occupati in più per il mese, e un calo della forza lavoro di 0.1% a 61.6%. Completano il quadro un nuovo aumento dei salari orari, robusto e sopra attese e un aumento delle ore lavorate.

Conclusioni:

** la creazione di posti di lavoro è deludente da 2 mesi, ma il motivo è una carenza di offerta, causata in parte dalla variante Delta (si nota da leisure e ospitality), in parte da resistenze al ritorno al lavoro degli Americani, le cui origini non sono chiare, ma che emergono chiaramente dal calo della forza lavoro, e dalla salita dei salari, che mostra il tentativo delle aziende di assumere/trattenere. Anche le ore lavorate sembrano indicare che Corporate America cerca di sfruttare la forza lavoro a disposizione.

** Questo report non ferma la mano della FED, perchè è evidente che la domanda di lavoro resta abbastanza buona, anche se magari non enorme come all’inizio del terzo trimestre. E le pressioni inflazionistiche si stanno rafforzando, proprio perchè il mercato del lavoro è più tirato di quanto mostri il numero sulla disoccupazione, che comunque sta approcciando livelli bassi. Paradossalmente, un numero di posti di lavoro basso è diventato un segnale che il mercato del lavoro è tirato, e non, viceversa che è debole..

** In generale, il messaggio non è particolarmente positivo per i mercati. L’incontro tra un mercato del lavoro più rigido e una domanda che al momento resta solida crea maggiori spinte inflazionistiche in un periodo in cui sono già abbondanti su altri fronti (e quelle dei salari non sono tanto transitorie), mettendo la FED davanti al dilemma se reagire, inasprendo le condizioni finanziarie in un contesto in cui l’economia affronta anche altre sfide, oppure lasciare e rischiare lo sganciamento delle aspettative di inflazione. Un dilemma che diventa globale, viste le acque in cui navigano Eurozone, UK e Asia.

La reazione del mercato per è stata piuttosto composta per il momento. Inizialmente i bonds sono andati a scontare il numero basso e l’azionario è salito un po’, il Nasdaq in testa, mentre il Dollaro è sceso e l’oro è salito a prezzare una FED più cauta. Ma poi, progressivamente, il significato meno amichevole dei numeri è filtrato. I rendimenti hanno preso a salire, la forza dell’oro è rientrata, il Dollaro ha recuperato un po’ e l’azionario ha perso forza, con il tech a battere la strada.

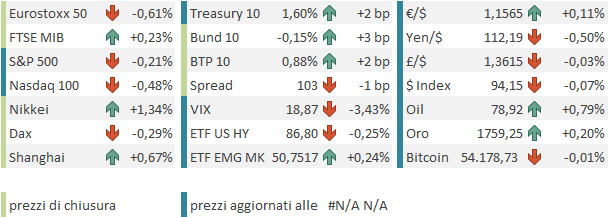

Le chiusure europee vedono i principali indici mostrare moderati cali (Milano in controtendenza): Vedremo come chiuderà Wall Street.