Italiano

Italiano English

English

Si avvicina la data di entrata in vigore dei 34 bln di dazi USA su prodotti di importazione cinesi, e si intensificano i segnali cinesi di avvertimento circa potenziali ritorsioni. Ieri, la brusca discesa di Wall Street occorsa nell’ultima ora, non è stata dovuta, come da me ipotizzato, a position squaring (quanto meno non solo). Vi è stato il blocco temporaneo, disposto un tribunale cinese, della vendita di 26 prodotti Micron Technologies sul territorio cinese. La mossa, giustificata con l’assegnazione di una vittoria ad un produttore locale in una causa per furto di brevetti, segue di poco più di una settimana la dichiarazione di parte cinese che non sarebbero stati colpiti interessi USA in Cina come rappresaglia per i dazi.

Messa insieme con l’atteggiamento sulla divisa (dichiarare che il cambio non è da considerare una arma da usare nella Trade War e poi svalutare del 5% in 12 sedute), la mossa appare come una dimostrazione pratica della strategia che i Cinesi intendono contrapporre all’ “aggredisci e poi negozia” di Trump. Ad occhio direi un “evita le provocazioni verbali e parla coi fatti”. Su queste basi, balza agli occhi che i Cinesi non vogliono una trade war, ma non rinunciano a priori a nessun mezzo di ritorsione se aggrediti. Importazione di servizi, turismo, cambio, e soprattutto interessi di Corporate America in Cina (vedi Lampi del 19 giugno ) . Ci credo che le aziende USA stanno iniziando a farsi sentire.

Naturalmente, questo non era un buon viatico per le contrattazioni in Asia stanotte, a 48 ore dall’imposizione dei dazi (e rappresaglia cinese). Cosi, nonostante la sostanziale tenuta dello Yuan, l’azionario cinese è stato nuovamente assai debole ed ha messo pressione al resto dell’area, sebbene alla fine solo Sydney e Seul abbiano mostrato moderate perdite, mentre Mumbai è addirittura salita.

Sul fronte macro, oggi era la giornata dei PMI servizi e composite finali di giugno. Tutto sommato, non si può dire che i dati riflettano l’aria cupa che si respira sui mercati:

** il PMI composite Markit cinese è passato da 52.3 a 53, grazie a una buona performance dei servizi. Markit parla di “stable economy with a positive outlook”.

** Tra gli altri PMI Composite, spiccano il recupero dell’ India (da 50.4 a 53.3), del Giappone (da 51.7 a 52.1), mentre solo Sydney cala (da 55.6 a 52.9) per un calo dei servizi, ma il manifatturiero sale (da 59 a 63).

** Per i paesi per cui esiste solo il PMI manifatturiero (e i servizi non vengono rilevati) abbiamo recupero in Sud Corea (49.8 da 48.9), Taiwan (54.5 da 53.4) e Vietnam (55.7 da 53.9).

In sostanza, l’attività economica nell’area non sembra cosi depressa come appare dalle performance dei mercati, e le frizioni commerciali devono ancora impattare sul ciclo asiatico.

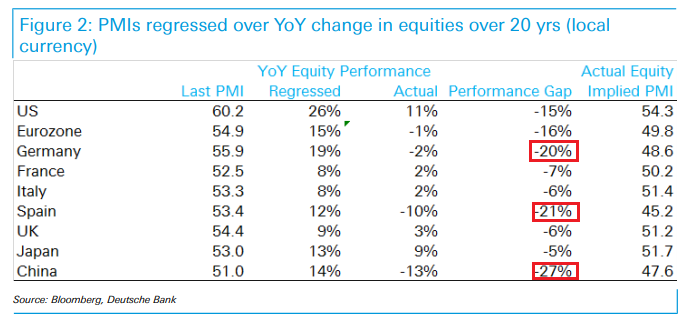

A tale proposito, Deutsche Bank ha pubblicato un aggiornamento del suo studio in cui attua una regressione delle performance anno su anno di alcuni mercati azionari, rispetto a quelle dei PMI Manifatturieri dei paesi di riferimento, analizzando 20 anni di dati. In aggregato, il modello segnala che i mercati azionari sono in generale assai più bassi rispetto ai livelli proiettati dalle regressioni coi PMI, e proiettano livelli di PMI impliciti fino a 5/6 punti inferiori a quelli attuali (Grafico courtesy of DB, enfasi aggiunte da me).

Il mercato più “cheap” risulta essere la Cina, dove la recente price action, a fronte di attività economica stabile, ha scavato un gap enorme. Ma anche Germania e Spagna presentano sconti rilevanti. Diversamente da qualche mese fa, la conversione in dollari non modifica granchè il quadro per i mercati europei, visto che l’€ è tornato il linea con il livello di 12 mesi fa.

Le revisioni ai PMI servizi e composite europei hanno portato qualche sorpresa. Il dato composite italiano è stato trainato al rialzo (53.9 da 52.9) dal rimbalzo dei servizi (54.3 da 53.1), mentre la Spagna ha deluso (54.8 da 55.9). Scarse le revisioni al dato eurozone (+0.2 servizi a 55.2, + 0.1 composite a 54.9) con la revisione al ribasso della Francia compensata da quella al rialzo della Germania.

Messi insieme con gli aggregati sul credito ECB usciti la scorsa settimana, questi dati mostrano un’ economia Eurozone più in forma di come si poteva immaginare un mese fa. Dovessero migliorare anche i “hard data”, diciamo che un po’ delle preoccupazioni che hanno zavorrato gli asset europei (e compresso i rendimenti sulla curva tedesca) nelle ultime settimane potrebbero sparire. E l’ECB potrebbe procedere alla chiusura del QE (mentre troverebbe difficile osservare la promessa di primo rialzo solo tra 15 mesi).

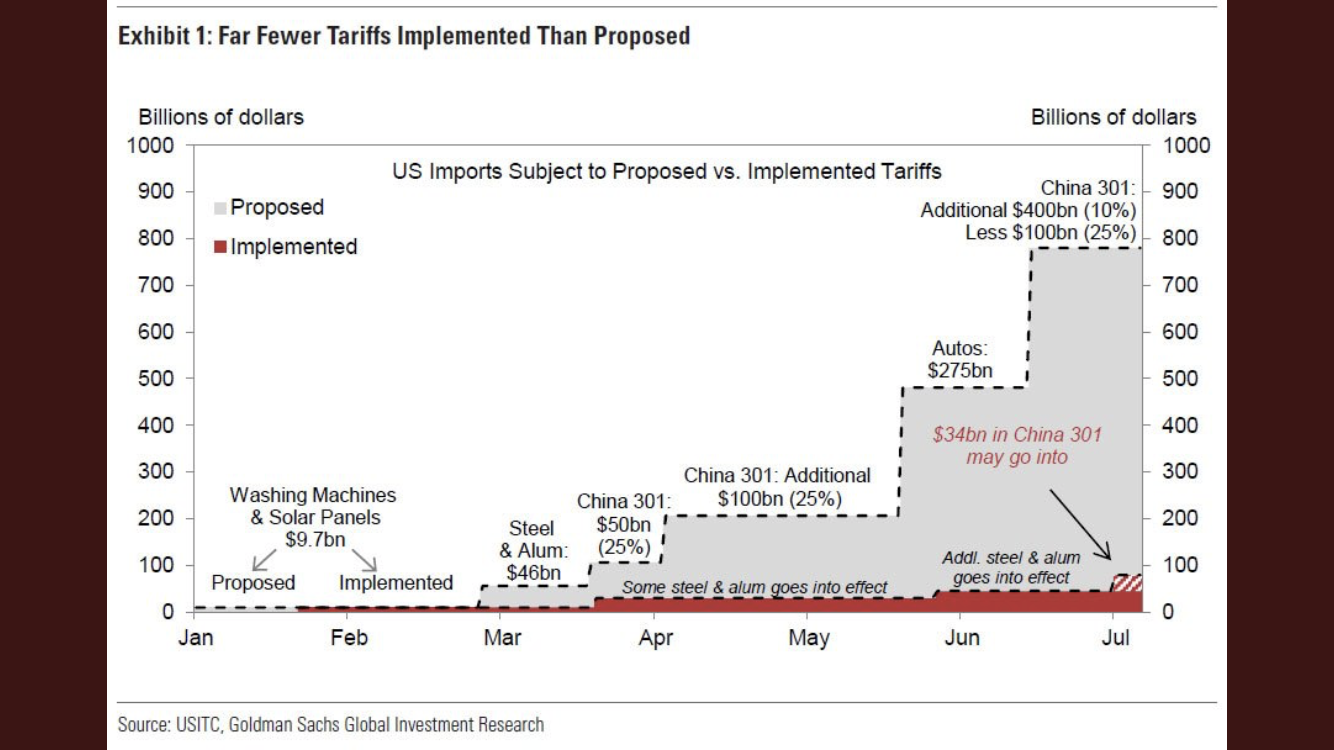

Ovviamente resta il rischio Trade War, in grado da solo di pesare parecchio sul ciclo globale, e quello europeo in particolare. Finora, vi è un enorme sproporzione tra quanto annunciato/minacciato e i dazi che sono effettivamente entrati in vigore, come si nota da questo grafico di Goldman.

Ma da dopodomani l’ammontare di dazi entrati in vigore, ancorchè non elevato in assoluto, comincerebbe a non essere più simbolico. E sarà importante vedere la retorica che accompagna l’eventuale imposizione.

L’azionario europeo è partito in negativo, fattorizzando il clima a Wall Street ieri sera e in Asia stamattina, ma ha rapidamente recuperato, accumulando un marginale progresso, prima di inserirsi nella tipica price action erratica che caratterizza le sedute senza gli USA. A favorire il sentiment, il circolare sui media di indiscrezioni secondo cui la Commissione EU starebbe lavorando ad un accordo multilaterale sul settore auto (FT) da discutere in un meeting tra Trump e Junker. Continuano, per contro, le frizioni all’interno della Coalizione tedesca sul tema dei migranti, con l’SPD che continua a rigettare il deal siglato al summit. Ma al momento sembra che questioni di opportunità elettorale impediscano a CSU e SPD di aprire una crisi politica su questo tema. Domani avremo un altro incontro, mentre il Ministro degli interni Seehofer si recherà in Austria e poi forse in Italia per negoziare i termini per il rimpatrio dei migranti non accettati dalla Germania.

L’assenza degli USA ha reso privo di significato il pomeriggio, e cosi l’azionario Eurozone e tassi hanno chiuso poco variati. A scuotere un po’ dall’apatia hanno pensato le solite fonti anonime ECB, secondo le quali alcuni membri del Governing Council vedrebbero un rialzo a fine 2019 come tardivo e sarebbero a disagio con la probabilità ridotta che la curva monetaria euro attribuisce ad un rialzo a settembre. Evidentemente, anche loro hanno notato i dati. Cosi l’€ ha recuperato un po’ e i tassi, in particolare tedeschi, hanno subito qualche pressione al rialzo.

Domani torna l’ordinaria amministrazione, e con essa una bella serie di dati macro USA di giugno (ADP, PMI services e Composite, ISM non manufacturing e minute FOMC). Venerdi chiudiamo con il labour market report, e, probabilmente, i dazi.