Italiano

Italiano English

English

NB Lampi va in vacanza e torna giovedi 9 Giugno 2022

Ieri sera (martedì) l’S&P 500 ha chiuso in calo, con una perdita di 0.63%. Meglio ha fatto il Nasdaq, con un -0.31%. Il catalyst, per quello che era un consolidamento dovuto, dopo il poderoso rimbalzo di fine maggio, sono stati i dati di CPI forti, usciti per la verità in Europa, ma che hanno premuto anche sui rendimenti USA.

La seduta asiatica ha avuto un tono contrastato stanotte, Il China Complex ha ritracciato parte della forza di ieri, insieme a Taiwan, e Mumbai. Positivi, per contro, Tokyo, Ho Chi Min, Seul, Sydney e Jakarta.

Oggi era giornata di pubblicazione dei PMI finali manifatturieri di maggio. In Asia i report sono usciti in chiaroscuro. L’aspetto principale è che il PMI manifatturiero cinese calcolato da S&P Global si colloca ad un livello inferiore a quello del PMI ufficiale calcolato dal National Bureau of Statistics cinese. Questo sembra indicare che le aziende private stanno soffrendo più delle grandi aziende pubbliche, vista la differenza di campione tra le 2 survey. L’impressione è che lo stimolo fatichi a raggiungere le aziende private di dimensioni più piccole, mentre le grandi aziende pubbliche vi accedono con maggior facilità.

Per il resto, bene Australia e Vietnam, mentre Taiwan, Malesia, e in misura minore Filippine e India rallentano. Solo la Cina però si fa trovare in territorio di contrazione (anche se Taiwan è in stagnazione, insieme alla Malesia).

PMI a parte, in Cina l’immobiliare continua a segnare il passo. Bloomberg riporta che le vendite di case nei primi 100 developers fanno -59% anno su anno a maggio ( China’s Home Sales Slump Persisted in May During Lockdowns link ), anche se parte del rallentamento è dovuto ai lockdown, che si stanno risolvendo. Infatti il dato mese su mese è +5.6%. Naturalmente le autorità corrono ai ripari ( *S&P: CHINA SIGNALS POLICY SUPPORT FOR PRIVATE DEVELOPERS)

Inoltre aumenta l’investimento nel green e nelle rinnovabili

** CHINA AIMS TO BOOST THE POWER GENERATION BY RENEWABLE RESOURCES BY 3.3 TRILLION KWH BY 2025. THE INCREMENT HAS TO BE >50% OF THE TOTAL’S. WIND & SOLAR POWER GENERATION TO BE DOUBLED.

L’apertura europea è avvenuta con un tono nervoso. Di primo mattino le retail sales tedesche di aprile hanno deluso in maniera marcata (-5.4 sul mese da precedente +0.9% e vs attese per -0.5%). E’ una serie estremamente volatile. Ma, messa insieme con i numeri di inflazione tedeschi, non sembra un bel segnale.

Dalle 9.15 in poi sono stati pubblicati i PMi manifatturieri finali di Maggio in Eurozona. Domina il rosso, nello schema, anche se i numeri in media restano elevati ad indicare espansione, in particolare nelle piccole economie.

Tra le economie di grosse dimensioni di cui ancora non avevamo notizie dirette, la Spagna sorprende in positivo, accelerando marginalmente, mentre l’Italia sorprende in negativo, cedendo oltre 2 punti, e collocandosi sul livello più basso del continente. La nota accompagnatoria di S&P Global parla di difficoltà di approvvigionamento, ma anche domanda debole, con calo degli ordinativi per la prima volta da Novembre 2020. I prezzi salgono sempre rapidamente.

I 3 dati di cui conoscevamo la release flash (Francia, Germania ed EU) sono stati rivisti al rialzo in maniera marginale. In generale, per l’Eurozona, maggio vede un rallentamento (EU da 55.5 a 54.6). I new orders sono calati per la prima volta da giugno 2020, anche se S&P Global osserva che questo dipende anche dalle riaperture, che hanno indotto a spostare gli ordini sul settore servizi. Vedremo venerdì cosa ci diranno i relativi PMI.

In generale i report non hanno impattato granchè sul sentiment, con l’azionario rimasto timidamente costruttivo, l’€ un po’ indebolito, e i rendimenti tendenzialmente in rialzo.

La cosa è decisamente cambiata con la pubblicazione dei numeri USA.

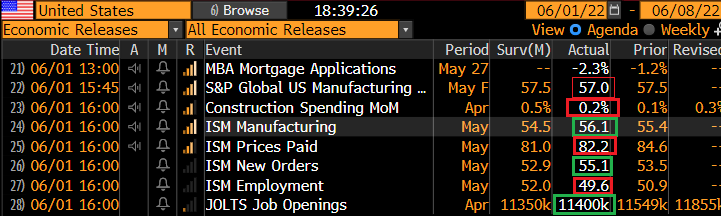

La revisione al ribasso del PMI manifatturiero d maggio non ha influito. L’ISM manufacturing, per contro, ha sconfessato le survey regionali (tutte negative tranne Chicago) uscendo in rialzo e marcatamente sopra attese. Tra i sottoindici, abbastanza forti i new orders, in rallentamento inferiore alle attese i prezzi, a indicarre miglioramento della situazione approvvigionamenti, e, sorprendentemente, in lieve contrazione l’employment. Il quadro è stato completato dai job openings di aprile, sopra attese e con revisione al rialzo di marzo, a indicare che per il mercato del lavoro è ancora un problema più di offerta che di domanda.

La reazione dei mercati è stata un po’ sorprendente. I rendimenti e il Dollaro hanno preso a salire, andando a scontare un economia USA più in forma delle attese, anche se il quadro generale non viene così impattato da questo numero: il manifatturiero è una componente inferiore al 15% dell’economia USA , e il PMI flash pubblicato da S&P Global la scorsa settimana aveva indicato un rallentamento assai superiore nei servizi (da 55.6 a 53.5) rispetto al manifatturiero (57.5 da 59.2). Vedremo cosa ci dirà l’ISM services venerdì. In ogni caso è comunque un report che segnala resilienza dell’economia USA.

Ma invece Wall Street, che fin li aveva mostrato progressi decenti, ha preso a scendere rapidamente, accumulando in tempi brevi un passivo di oltre un punto percentuale. Una reazione curiosa, visto che gli ultimi episodi di debolezza erano chiaramente causati da timori di rallentamento, assai più che da timori di inflazione. Oggi siamo decisamente tornati a temere la FED, con i rendimenti che mostrano rialzi a 2 cifre dal 2 anni al 10 anni, tornato al 2.94%. Anche la Fed Fund Strip è tornata a scontare quasi 200 bps di rialzi entro dicembre.

L’impressione personale è che l’ISM abbia funto da catalyst per prese di beneficio sull’azionario dopo il rally, complice una reazione esagerata di tassi e divisa che anch’essa ha a che vedere con prese di beneficio sul recente movimento. Mi attendevo un test del livello di 4.100 che aveva funto da resistenza, e ora ha funzione di supporto. Oggi lo stiamo avendo, vedremo con quale esito.

Inutile dire che l’azionario continentale ha accusato il cambio di scenario a Wall Street. I principali indici hanno chiuso con perdite significative, anche se inferiori a quelle USA, presumibilmente grazie al robusto calo dell’€, arrivato a cedere quasi un punto percentuale a tratti. Anche qui una reazione sorprendente, perchè se c’è una Banca Centrale che deve preoccuparsi dei livelli di inflazione, questa è l’ECB. Inoltre, i numeri EU oggi non hanno avuto una bella faccia, il che è coerente con la debolezza dell’Euro, meno con l’outperformance dell’equity EU.

Come già detto, il Dollaro l’ha fatta da padrone nel pomeriggio sui principali cross, e i rendimenti salgono in US come in Eurozone, dove anche gli spreads sono in allargamento. Bisogna dire che le commodities non hanno perso baldanza, anzi. I progressi si notano su oil e gas, su metalli industriali e anche su preziosi oggi. Le cripto per contro restituiscono i progressi di lunedì.

Dopo la chiusura europea Wall Street ha iniziato a dare segnali di stabilizzazione. Vedremo su che livello sarà la chiusura. Ma il Dollaro continua ad essere molto forte, e i rendimenti non accennano per ora a fermare la corsa odierna.

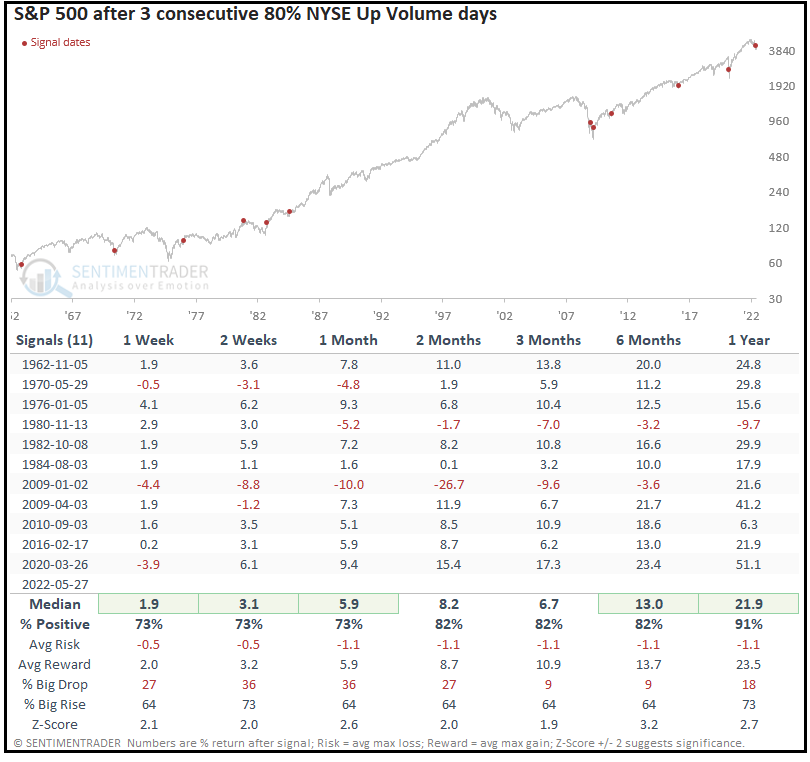

Nel frattempo Sentimentrader.com è andato a sua volta a fare il backtest di 3 sedute di seguito con volumi entrati per più dell’80% su titoli in salita, di cui avevamo già parlato Lunedì citando lo studio di Quantifiable Hedges ( link )

E ha scoperto quanto segue:

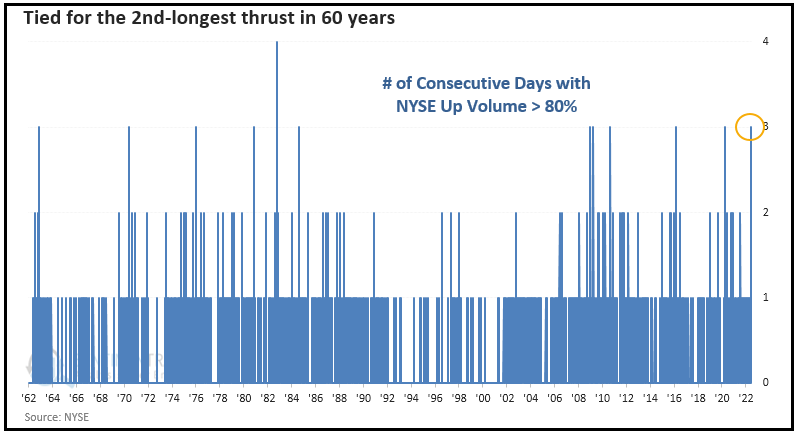

** E’ un fenomeno abbastanza raro, occorso 11 volte negli ultimi 60 anni, e solo una volta si è arrivati a 4 giorni, nel 1982.

** Solo 2 segnali su 11 hanno mostrato perdite a 2 mesi (1980 e 2009), mentre le performance medie sono migliori della performance media dell’S&P 500.

** In generale non è un tipo di fenomeno che si nota all’inizio o nel mezzo di un bear market, ma alle volte è alla fine, a segnalare un esaurimento della pressione ribassista. Il caveat è che i bear market sono eventi abbastanza rari (ne abbiamo avuto 3 negli ultimi 22 anni) il che può influenzare positivamente le statistiche.

** In ogni caso, un episodio di esplosione di interesse all’acquisto dopo una fase di forte debolezza/pessimismo (il Mc Clellan oscillator è balzato sopra 100) è solitamente un segnale che indica una maggiore probabilità di recuperi superiori alla media nei mesi a venire.