Italiano

Italiano English

English

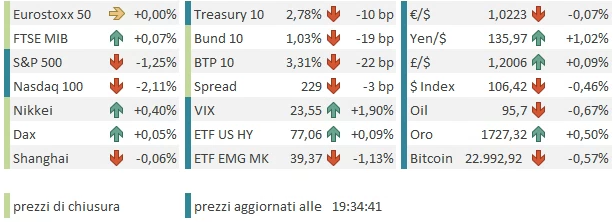

Chiusura in bellezza per Wall Street ieri sera con l’S&P 500 in progresso dello 0.99% (terza salita di seguito per un totale del 4%) e il Nasdaq 100 ancora in outperformance a +1.44%. Dopo la chiusura, la trimestrale di Snapchat ( link ), come al solito, ha depresso le attese sui titoli social, riportando fatturato e utili ben sotto attese. Il future sul Nasdaq ha un po’ accusato.

Una volta di più, l’Asia non si è fatta granchè impressionare dalla nuova salita degli USA. Le performance dei principali indici che seguo sono comprese tra il +0.69% di Mumbai, e il -0.66% di Seul, con Shanghai, Vietnam e Sydney moderatamente negative e Tokyo, Taiwan, Hong Kong, HSCEI, Shenzen, Jakarta moderatamente positive.

Il China Complex continua a faticare, frenato dai timori di nuovi lockdown, visto che le autorità continuano a non modificare la strategia “zero covid”. Anche in Giappone assisitamo a numeri di casi record. Siamo a 920 casi per milione contro meno di uno per milione in Cina dove il record è stato meno di 18 su milione ad aprile. Ma è la reazione che fa la differenza.

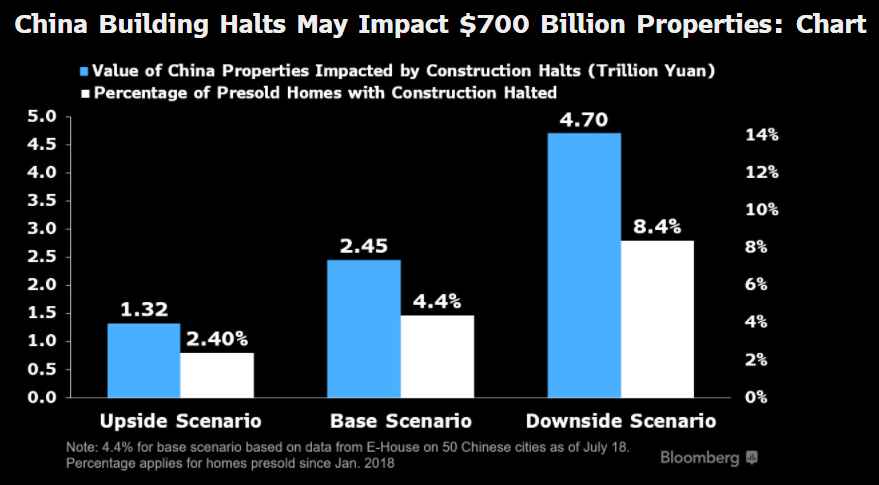

E poi, c’è la questione del boicottaggio dei mutui, legato ai ritardi nella consegna delle case. Bloomberg ha calcolato che gli effetti a cascata possono andare impattare 700 bln di proprietà.

Le autorità si stanno occupando della questione e hanno promosso incentivi alle banche per aumentare i finanziamenti allo scopo di permettere di finire le case. Nello stesso tempo stanno riflettendo sulla possibilità di garantire una moratoria per i mutui legati a case non ancora consegnate. Questo pezzo ( link ) riassume molto bene la questione.

Sul fronte macro, il PMI flash di luglio in Asia riguardano solo Australia e Giappone. I numeri sono marcatamente calati, terminando in entrambi i casi a ridosso della stagnazione, e, per la prima volta da tempo, con i servizi a mostrare il rallentamento più grosso.

Per il resto, In Giappone il CPI di giugno si è confermato sopra il target (2.4%) per il secondo mese di seguito, anche se i numeri di Europa e US sono lontani

L’apertura europea ha dovuto fare i conti con il vero e proprio disastro dei PMI flash di luglio, caduti in territorio di contrazione a fronte di un consenso che proiettava ancora ovunque espansioni. Anche qui, alla debolezza scontata del manifatturiero si è aggiunta quella, più inattesa, dei servizi.

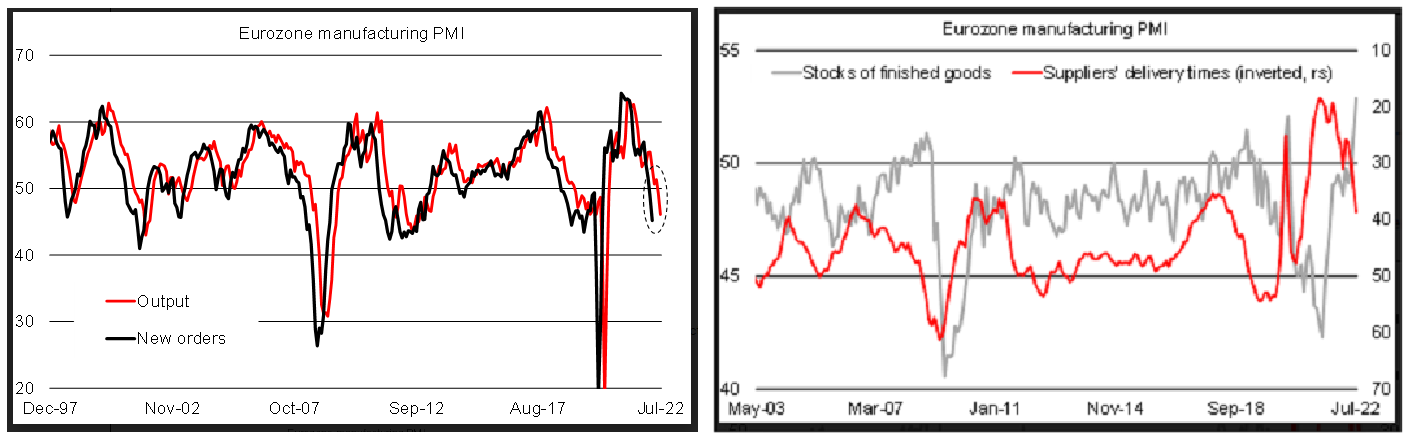

Particolarmente deboli le letture in Germania, dove il Composite a 48 ha marcato il minimo da giugno 2020. Leggermente meglio la Francia, con l’indice quasi in stagnazione ma sopra 50, anche se è al minimo da 16 mesi. A livello di aggregato europeo l’indice new orders nel manifatturiero mostra una robusta contrazione (42.6 grafico a sinistra) e l’esplosione di scorte di beni non depone per nulla bene per i prossimi mesi.

Nel grafico a destra (entrambi courtesy of Unicredit) si nota il calo dei tempi di consegna, effetto di attenuazione dei problemi di approvvigionamento, e del calo della domanda, che si riflette anche sui prezzi. Crollo delle expectations, su livelli visti raramente fuori dai periodi di forte pandemia. S&P Global ha notato che l’accumulo di scorte e il tightening dell’ECB lasciano intendere che il tasso di contrazione si accentuerà nei prossimi mesi. Sui servizi notano che il rimbalzo dell’attività frutto delle riaperture è già perito sotto i colpi dell’inflazione e dei timori per l’outlook.

Tanto tuonò che piovve insomma. L’economia EU ha mostrato una resilience superiore alle mie attese ma ora il rallentamento sta prendendo piede, e in base ai segnali su ordini, scorte, outlook e inasprimento delle condizioni finanziarie (significativa anche la European Bank Lending Survey di pochi giorni fa – link ) una recessione potrebbe arrivare nel vecchio continente nella parte finale del 2022.

La reazione dei mercati è stata diversa a seconda dell’asset class. I rendimenti hanno preso a crollare, con discese a doppia cifra su praticamente tutte le scadenze e gli emittenti. Infatti anche la periferia, BTP compreso, è stata trainata al ribasso da un misto di ricoperture e percezione che l’ECB potrà alzare di meno i tassi, e quindi l’impatto sugli spread sarà più ridotto. L’€ li per li ha mostrato un forte calo, giunto a sfiorare il punto percentuale.

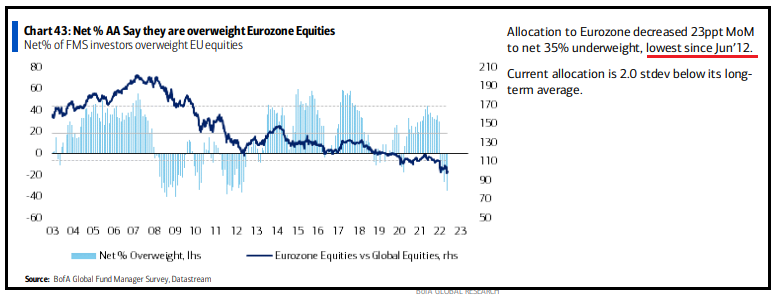

L’azionario l’ha presa molto meglio, oscillando un po’ per poi prendere la via del rialzo. Una reazione che può essere ascritta all’enorme pessimismo e scoperto che regna sull’azionario Eurozone (notare l’allocation all’azionario Eurozone della survey Bank of America di Luglio, nella figura sotto) e in parte all’aspettativa di un inflazione in rientro, un’ ECB meno aggressiva e tassi che saliranno di meno.

Nel pomeriggio era prevista la pubblicazione dei PMi flash in US, e la musica non è affatto cambiata.

Qui la sorpresa è un rallentamento nell’output dei servizi, tale da trascinare in contrazione il composite in maniera significativa.

S&P Global ha commentato che la debolezza degli ordini e il brusco calo dell’arretrato, mostrano una capacità produttiva in eccesso rispetto alla domanda. Solo un recupero di quest’ultima può evitare un ulteriore calo dell’attività nei prossimi mesi, ma la business confidece delle aziende ( ai minimi da settembre del 2020) sembra indicare che non avremo questo rimbalzo.

Ora, i PMI sono meno osservati in US rispetto agli ISM e ad alcune survey regionali. Ma questi numeri sembrano in linea con il disastroso Philly Fed di ieri. Vedremo come saranno i prossimi reports, ma non ha proprio l’aria di un soft landing, quello che stiamo osservando in US.

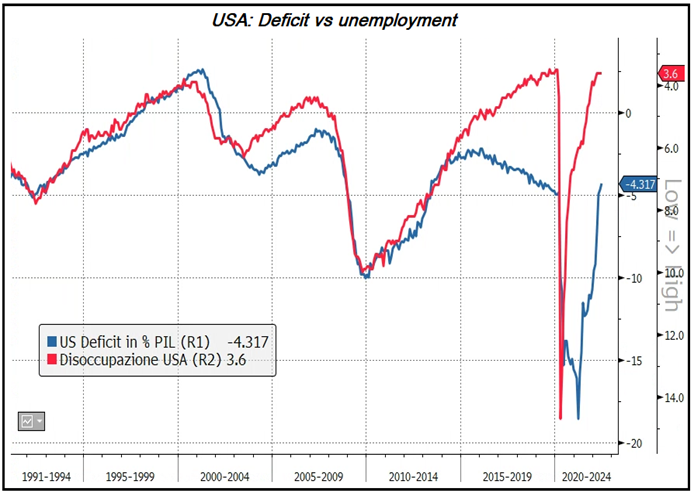

Tra l’altro, l’economia USA, oltre a una FED indiavolata e un potenziale forte rallentamento del settore immobiliare (vedi lampi di Mercoledì), deve affrontare un robusto calo dell’impulso fiscale, visto che, a causa della risicatissima maggioranza al Senato e delle intemperanze del senatore Manchin, l’amministrazione non riesce a varare un nuovo piano. Così il deficit USA è passato dalla doppia cifra di 2020 e 2021 poco più del 4% attualmente. Che non è in assoluto poco, ma venendo da un 15% costituisce un tightening fiscale enorme.

Non so bene su cosa basino il loro relativo ottimismo la Fed e l’ECB. Entrambe le economie sono sottoposte ad un tightening della politica monetaria brutale. Quella USA ne subisce anche uno fiscale, e ha il settore immobiliare che sta passando dal boom al bust. Quella EU ha l’incertezza generata dalla guerra, e dalla crisi energetica, in generale un inflazione più resiliente, ed è maggiormente esposta al ciclo globale. Entrambe danno seri segnali di calo dell’attività.

La reazione ai numeri USA è stata un ulteriore calo di rendimenti USA ed EU, che però poi si sono riportati sui livelli pre report. Più persistente è stato l’impatto sul cambio, con l’€ che dopo essere stato proiettato a 1.015 dai PMI EU, si è riportato sopra 1.02 in seguito a quello USA. L’azionario ha tentato di fare buon viso, con l’S&P in positivo per le prime ore di contrattazione. Ma poi poco prima della chiusura europea sono subentrate vendite e gli indici hanno accumulato ribasso, con il Nasdaq 100, zavorrato dalla pesantezza dei social, a battere la strada. Questo ha indotto le piazze europee a restituire i progressi chiudendo quasi invariate.

Spettacolare il calo dei rendimenti odierno, con la curva americana tutta sotto il 3%, e i tassi eurozone in picchiata (il 2 anni tedesco cede 25 bps, massima discesa giornaliera dal 2008).

Cali robusti anche sulla curva italiana, con il rally generalizzato che ha stimolato le ricoperture. Direi che, a differenza delle banche centrali, il mercato dei tassi sta decisamente mangiando la foglia sul rischio di un “hard landing” delle economie.

Dopo la chiusura, Wall Street ha ulteriormente accentuato il ribasso.

La prossima settimana abbiamo i cpi flash di giugno in Europa (scopriremo se l’ECB si è voluta tutelare contro una loro accelerazione oltre attese, della quale aveva in mano qualche indizio) e il FOMC mercoledì, che dovrebbe vedere la Fed alzare di 75 bps (non credo che possa permettersi i 100 bps) ma sarà divertente sentire Powell dire che una recessione non è il suo scenario centrale.

l