Italiano

Italiano English

English

Seduta di gloria ieri sera per Wall Street, con l’S&P 500 su del 4.2%, e il Nasdaq 100 del 4.1%.

Tra i motivi indicati per tanta grazia, un “second thought” sull’efficacia del taglio dei tassi FED (che ci stà, anche sulla base dello studio mostrato ieri), il vertiginoso aumento delle probabilità di Biden di vincere la candidatura (mah, secondo me erano pochi a pensare che Sanders potesse battere Trump), e, in ultimo, l’approvazione alla Camera US di un pacchetto fiscale da 7.8 bln $ per contrastare gli effetti del Coronavirus (l’approvazione al Senato, scontata, dovrebbe avvenire in serata).

In verità, si tratta di meri catalyst, in grado di esaltare un rimbalzo tipico di una fase di volatilità estrema come quella attuale. Non a caso questa settimana per ora abbiamo avuto 2 sedute da +4% e oltre, una da quasi -3%, e quella di oggi sembra destinata a mangiarsi una buona parte del rialzo di ieri. Si tratta di price action non certo tipiche di fasi rialziste, come ha osservato Cameron Crise di Bloomberg. Delle 16 occasioni in cui l’S&P ha segnato due sedute positive di oltre il 45 intervallate da una negativa, 12 sono state negli anni ’30, 1 nel ’74, una nel 2008 e gli ultimi 2 nel Marzo 2009 e Agosto 2011. Solo quello del 2009 ha anticipato un forte rialzo.

Stanotte, il sentiment ha preso comunque a ripiegare, complice un newsflow sull’epidemia in miglioramento in Cina, ma in peggioramento altrove. Il Giappone ha mostrato un forte rialzo di casi, e ha deliberato la quarantena per per i viaggiatori provenienti da Cina e Sud Corea. Il Governatore della California Newsom ha fatto dichiarare lo stato di emergenza. Parecchio risalto hanno trovato, sui media internazionali, le misure varate dal Governo Italiano, e le dichiarazioni di Conte sul fatto che il sistema sanitario potrebbe essere messo sotto pressione. Una compagnia aerea (Flybe) è fallita e numerosi altri leader hanno dichiarato che l’impatto del Virus sarà superiore alle attese iniziali. Si potrebbe continuare per pagine.

La seduta asiatica ha comunque risentito della bonanza di ieri a Wall Street, con tutti i principali indici ad eccezione di Jakarta a mostrare sostanziali guadagni, trainati, manco a dirlo, dagli ineffabili mercati cinesi, i quali, non avendo praticamente prezzato, se non per una settimana, l’esplosione dell’epidemia, ora scontano il calo dei contagi e la ripresa dell’attività (ancora limitata al 50% delle piccole aziende – link ). Continuo a credere che le grosse aziende finanziarie pubbliche abbiano un ruolo in questa resilienza e comunque non la ritengo sostenibile.

L’apertura europea ha visto un rapido incremento della risk aversion, con gli indici passati in negativo quasi subito, e in grado di accumulare rapidamente un discreto passivo.

Il newsflow è continuato in mattinata, e non ha fatto nulla per migliorare il sentiment. Queste alcune headline significative:

** In India tutte le scuole primarie della capitale sono state chiuse fino al 31 Marzo. Niente male per un paese da un miliardo di abitanti, accreditato fin li di appena 29 casi di Coronavirus

** Il capo della sanità UK Whitty ha dichiarato che il contenimento dell’infezione è uno scenario ottimistico. La realtà dei fatti è che lo sforzo è mirato a rinviare il contagio.

** Il Research dept di HSBC evacuato a Londra per un caso sospetto

** Anche in USA sono iniziate le chiusure delle scuole (Seattle) e si comincia ad avvertire l’impatto su viaggi e consumi (a questo link un pezzo su S. Francisco). E il Senato USA ha già ammesso che il target di tests che si era prefisso non sarà raggiunto in tempo.

Così la risk aversion ha progressivamente ripreso piede.

Devastati i settori bancari, che vengono colpiti su più fronti. Sono a leva sull’economia, ed è probabile un significativo deterioramento degli assets. Soffrono i livelli eccessivamente bassi dei tassi, e l’appiattimento delle curve. E in generale subiscono il tightening delle condizioni finanziarie e il calo della domanda di prestiti.

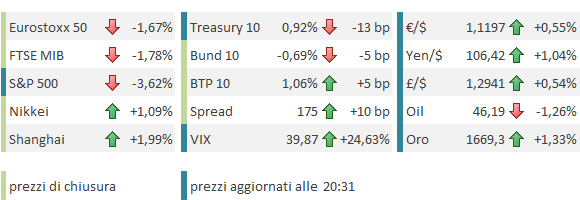

Sul fronte rendimenti, progressivo calo su Euro core e su US treasury, mentre la periferia europea ha sofferto parecchio: Il BTP, dopo un inizio in recupero, ha preso a cedere terreno, minato dalla risk aversion e dalla prospettiva di emissioni supplementari per finanziare i pacchetti fiscali, (i 7.5 bln di flessibilità richiesti oggi, con la possibilità che l’ammontare aumenti ancora).

Coerente la performance delle commodities, con l’oro ancora sugli scudi (si avvia a fare la chiusura più elevata dal 2013), e il resto in calo in ordine sparso.

Nel pomeriggio il quadro non è granchè cambiato, con Wall Street che ha aperto pesante e non ha fatto tentativi convincenti di risalire la china.

Le chiusure europee cancellano in generale il recupero di ieri. Drammatico il calo dell’ Eurostoxx banks (-3.9%) a una virgola dal segnare i minimi dagli anni ’90.

Pesanti le commodities, con impatto per ora nullo della proposta OPEC di prorogare il taglio della produzione fino a fine anno ( *OPEC PROPOSES 1.5M B/D OIL CUT SHOULD LAST TO YR-END: DELEGATE ).

Sul fronte cambi Euro e soprattutto Yen hanno beneficiato della risk aversion contro un $ indebolito, oltre che dall’inversione dei flussi di investimento che fino a poco fa alluvionavano Wall Street, dalla circostanza che la FED ha molto più spazio di ECB e BOJ per tagliare i tassi.

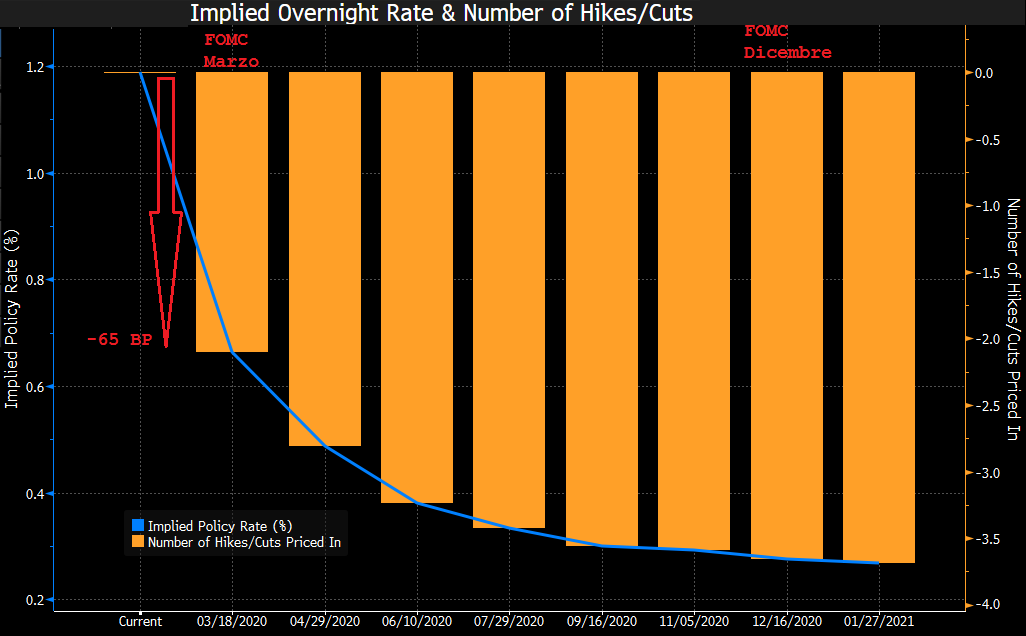

Infatti il monitor di Bloomberg, basato sulle indicazioni di furures sui tassi monetari, indica altri 50 bps di taglio al FOMC del 18 marzo, più una probabilità non trascurabile che si tratti di 75 BPS, ed un approdo a 0.25% entro fine anno (-100 bps rispetto ad oggi).

Tutta un’altra storia per l’ECB, ad esempio, che ai livelli attuali (- 0.5%) non ha molto spazio (il medesimo monitor sconta appena 20 BPS a fine anno). Oltrettutto un’ulteriore discesa del Depo danneggerebbe ulteriormente il già disastrato business bancario. Dal punti di vista della Lagarde, sembra molto più sensato agire sul QE eventualmente, che invece ha effetti più benefici sul settore bancario, e migliora la trasmissione della stance monetaria.

Per questo motivo, con il meeting in arrivo il 12 marzo (giovedì prossimo) mi aspetto che BTP e periferia EU ottengano del supporto, andando a prezzare la possibilità di un aumento delle size del programma di acquisti.

In generale, pur nella totale incertezza e difficoltà dello scenario, sembra che gli USA, al solito, dispongano delle migliori opzioni:

** hanno maggiore margine di manovra sulla politica monetaria rispetto ai competitors

** hanno più spazio su quella fiscale, rispetto a Eurozone e Giappone, quanto meno

** hanno un processo decisionale molto più rapido, in particolare rispetto all’Eurozone, in entrambi i campi (monetario e fiscale)

** Hanno un economia più chiusa e flessibile, e partono da un tasso di crescita più elevato

Wall Street gira senz’altro su multipli più cari. Ma non c’è più il livello di euforia di qualche settimana fa (se non nelle valutazioni di qualche unicorno del Nasdaq). Per cui sembra che l’outperformance dell’azionario USA nei confronti di quello degli altri paesi industrializzati debba continuare. E anche degli Emergenti, una volta che la borsa cinese sarà tornata vagamente in linea con i suoi fondamentali.