Italiano

Italiano English

English

Continua, da un paio di sedute, questa sorta di consolidamento dei recenti progressi da parte dell’azionario globale. Ieri l’ S&P 500 ha ceduto moderatamente (-0.48%) mentre il Nasdaq 100 ha fatto leggermente meglio (-0.3%) principalmente grazie al balzo di Tesla, per l’inclusione nell’S&P 500.

Meglio l’azionario europeo (Eurostoxx 50 + 0.07%) che dopo un inizio in calo ha reagito meglio degli USA alla notizia che un tavolo di trattativa sullo stimolo fiscale in US è ufficialmente riaperto (U.S. SENATE MAJORITY LEADER MCCONNELL SAYS SENATE STILL WANTS TO PASS MORE COVID-19 AID).

In effetti l’Europa attualmente sembra avere più momentum degli USA, per un serie di motivi

1) avendo sofferto maggiormente del Covid, le tambureggianti news sui vaccini impattano di più

2) sembra avere il picco di quest’ondata alle spalle, mentre negli USA siamo in piena esplosione, e con le manifestazioni e contro-manifestazioni elettorali e la stagione natalizia che incombe, far rallentare il contagio sarà un problema.

3) L’azionario europeo è più appetibile in caso di normalizzazione (più banche, più ciclici, meno tech e “stay at home”)

4) in US c’è un problema di fiscal cliff. Ad esempio gli schemi di estensione dei sussidi alla disoccupazione scadono il primo gennaio 2021, e per il momento non vi è nulla con cui sostituirli. Vero, i contatti sono ripresi al Congresso, ma la distanza sembra molta tra le parti, e con i ballottaggi elettorali che incombono in Georgia a gennaio, che valgono la maggioranza (risicata, specie in caso di vittoria Dem) al Senato, colmarli sarà dura. Trump poi al momento è totalmente impegnato nelle sue rivendicazioni, e nel fare rappresaglie, e pochissimo interessato a facilitare un accordo, mentre Biden non riesce ancora ad entrare in ufficio.

Sul tema macro USA, dopo l’Empire NY Fed manufacturing, e la U. of Michigan Consumer confidence, anche le retail sales di ottobre hanno deluso ieri, pur mostrando la quinta salita di seguito. Parte del problema è che le retail sales in US salgono del 5.7% anno su anno, un ritmo gonfiato da sussidi, assegni e lockdown, ma comunque insostenibile. Ma comunque i segnali di perdita di momentum stanno cominciando a comparire.

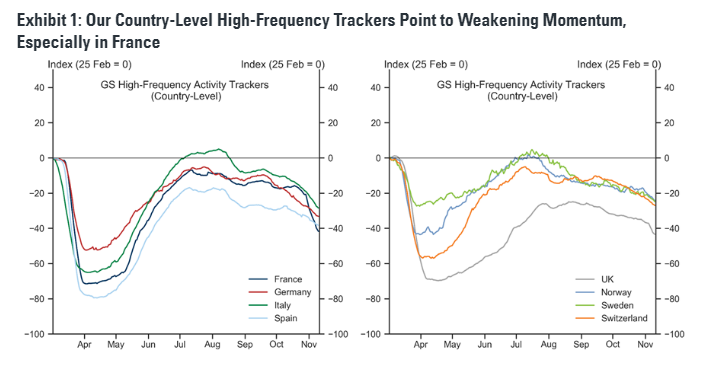

Non che segnali di debolezza macro siano assenti in Europa, sia chiaro. Da noi i lockdown sono realtà da un po’ e i PMI di ottobre avevano già accusato, terminando a livello stagnazione. Prossima settimana vedremo quelli di Novembre, ma gli indicatori ad alta frequenza (vedi figura di Goldman) confermano i sospetti di un ulteriore marcato rallentamento

E’ probabile che l’economia europea farà un “double dip” nel quarto trimestre, contraendosi di un 2/3% almeno (vedi INSEE su economia francese link ). Il rischio c’è anche per quella USA.

Stanotte il mood in asia è stato incerto. Tokyo è stata frenata dalla notizia dell’accelerazione dei casi (*TOKYO CONFIRMS 493 CASES OF CORONAVIRUS, DAILY RECORD: FNN) che stanno inducendo le autorità ad alzare l’allerta al massimo livello. Questa news ha coperto la bilancia commerciale giapponese di ottobre, che ha visto le esportazioni sorprendere al rialzo tornando invariate anno su anno. Niente male.

Al palo anche le “A” shares cinesi, eventualmente innervosite dall’atteggiamento USA, con Trump che sembra voler regolare gli ultimi conti. La legislazione che imporrebbe il delisting di tutte le aziende cinesi che non rispettano determinati standard di auditing sta venendo portata avanti con una certa fretta ( link ). Il resto degli indici hanno mostrato progressi, ma i futures USA e EU hanno approcciato l’apertura europea in calo.

Ci ha messo mezz’ora, l’Eurostoxx 50, a riportarsi in positivo, recuperando il modesto calo iniziale. Senza notizie degne di nota, la mattina si è trascinata con volumi modesti e price action tranquilla su tutti gli asset. Rendimenti in modesto calo e Euro in recupero hanno completato il quadro.

A metà giornata, orario ormai canonico, Pfizer ha annunciato che, a trial terminato, il suo vaccino ha mostrato un efficacia del 95% ( link ). Su 44.000 partecipanti, in 170 hanno contratto il Covid, dei quali 8 appartenenti al gruppo cui è stato somministrato il vaccino, e 162 a quelli che hanno avuto il placebo. Dei 10 casi che hanno mostrato sintomatologia pesante. 9 erano nel gruppo “placebo”. L’efficacia nei soggetti di età superiore al 65 anni è stata del 94%. Numeri decisamente buoni.

A queste news, il mercato ha tentato uno scatto. Ma, nel breve, la capacità dell’azionario di reagire a questo tipo di catalyst sembra ridotta. Ormai sappiamo che l’immunizzazione è alla portata, nel corso del 2021, con Pfizer e Moderna che coprono, da soli, il 60% della popolazione del G7. E stiamo aspettando il risultato dei trial dei vaccini di Astra Zeneca (a giorni/settimane, avrebbe detto il Ceo ad un evento di Jefferies), e dei concorrenti cinesi. Questi ultimi, a vettore virale, a differenza di Moderna e Pfizer (a RNA messaggero) costeranno anche meno e verranno utilizzati con maggiore facilità negli emergenti.

Notizie fondamentali quindi, in ottica di una normalizzazione verso la seconda metà del 2021. Ma l’impatto, su sentiment e positioning, nel breve, c’è stato. Nella settimana dell’annuncio, i flussi netti in entrata sui fondi azionari globali sono stati pari a oltre 44 bln (dati EPFR), l’importo più grosso da 20 anni, e il 90% sono venuti da investitori istituzionali. E vari indicatori mostrano un livello di sentiment estremamente euforico. L’indice di eccesso di ottimismo/pessimismo di Sentimentrader.com è tornato sui livelli estremi osservati a gennaio scorso. La Fund manager Survey di Bank of America conferma l’esplosione di ottimismo:

1. Le aspettative di crescita sono ai massimi da 18 anni (2002)

2. Il cash in portafoglio è tornato ai livelli pre Covid (quasi ai minimi da 5 anni)

3. La percentuale di investitori che ammette di aver preso più rischi del solito è ai massimi dal 2018.

4. L’allocazione su azionario è balzata in un mese del 19% netto, ai massimi da gennaio 2018

In sostanza, direi che, nel breve, le good news sono nei prezzi, mentre quanto ci attende prima di approdare alla diffusione del vaccino, in termini di lockdown e difficolta dell’economia, molto meno. Certo, la percezione che qualunque difficoltà è temporanea, in vista di una ripresa prodotta dall’eliminazione del Covid, costituisce un ottimo motivo di fiducia, ed è quello che sta tenendo su i mercati al momento. Ma il mix di positioning, e newsflow macro in peggioramento che ci attende è comunque in grado, a mio modo di vedere, di causare una moderata correzione nelle prossime settimane verso il Natale.

L’Europa continua comunque a mostrare un buon tono. In serata i numeri sul contagio UK e italiani continuano a indicare che potremmo avere svoltato, anche se la prudenza è d’obbligo visto la stagione, e i falsi segnali di settembre. In ogni caso, l’allentamento delle misure sarà molto graduale ( FRANCE IS FAR AWAY FOR ENDING LOCKDOWN: GOVT SPOKESMAN – BBG)

L’Eurostoxx 50 ha chiuso in progresso dello 0.4%, positivo per la quarta seduta di seguito e l’undicesima su 13. In corso di seduta però la tendenza dei tassi a scendere è evaporata, e anche il rialzo dell’€ è scomparso.

Wall Street, dopo la chiusura europea sembra aver accentuato la fase consolidativa passando in negativo, nonostante un newsflow possibilista sullo stimolo fiscale ( U.S. SENATE DEMOCRATIC LEADER SCHUMER SAYS DEMOCRATS HAVE FORMALLY INVITED SENATE REPUBLICANS TO JOIN BIPARTISAN TALKS ON COVID-19 RELIEF LEGISLATION). La questione è importante, ma ormai gli investitori prima di mettere il soldo vogliono vedere il cammello.