Italiano

Italiano English

English

Non cambia il tema dominante sui mercati, anzi si rafforza.

Nel week end sul sito FivethirghtyEight (uno dei principali aggregatori di sondaggi) il vantaggio di Biden ha superato i 10 punti e la sua probabilità di essere eletto ha toccato l’86% in base a 40.000 simulazioni ( link ). lo stesso sito attribuisce il 95% di probabilità ai democratici di tenere la Camera, e il 69% di probabilità di conquistare il Senato, dando luogo al cosiddetto “clear sweep”.

Il mercato, come ormai noto, vede in quest’outcome un ridotto rischio di contestazioni, e la garanzia di un nuovo enorme pacchetto di stimolo in gestazione a gennaio, tale da ridare ulteriore vigore all’economia e agli utili aziendali. Nel frattempo, la Fed può occuparsi di supportare ciclo e mercati fino ad allora.

Trump ovviamente non sta a guardare. Nel week end ha accentuato gli sforzi per ottenere un pacchetto fiscale prima delle elezioni, arrivando a dichiarare che l’importo che ha in mente personalmente supera sia la cifra proposta dai Democratici che quella dei Repubblicani. Ma i primi naturalmente non hanno molti incentivi a permettere a Trump di fare regali agli Americani, specie dopo che è stato lui ad abbandonare il tavolo, sia pure per meno di 24 ore. La Pelosi ha risposto – per iscritto – nel Week end che le proposte della Casa Bianca (che non si sa bene se abbiano i voti al Senato) sono ancora insufficienti ( link ) e quindi siamo in impasse.

Un altra mossa di Trump è stata quella di richiedere che si tenga il secondo dibattito presidenziale, visto che lo staff medico della Casa bianca ha dichiarato che “non è più contagioso” (anche se non ha rivelato se effettivamente vi è stato un tampone negativo). Ma apparentemente Biden ha già fissato un intervento con ABC News al quale intende rispondere a domande degli elettori, e anche un tentativo degli organizzatori della campagna elettorale di Trump di spostare i 2 dibattiti il 23 e il 29 ottobre è stato rigettato. Sembra quindi che Trump a sua volta farà un intervento con NBC.

Gli sforzi dei Repubblicani al Senato sono invece rivolti alla nomina della nuova giudice della Corte Suprema Barrett, che porterebbe la Corte ad una schiacciante maggioranza repubblicana (6 a 3). La nomina pre elezioni non è priva di costi politici, in quanto apparentemente la maggioranza degli Americani ritiene che sarebbe diritto della nuova amministrazione di nominarla.

Insomma, Trump è in pieno bear market, cosa che mantiene elevata la fiducia degli investitori nell’outcome di cui sopra. E’ evidente che un vigoroso recupero di Donald nei sondaggi potrebbe chiaramente avere un impatto negativo sul sentiment. E’ possibile che qualcosa del genere si materializzi nelle prossime 3 settimane? A mio modo di vedere, si, è possibile, ma non è probabile, e comunque non avverrà subito.

La seduta asiatica ha avuto un tono positivo a inizio settimana, se si eccettua la piazza di Tokyo, che ha ceduto marginalmente. Molto in forma i mercati cinesi, che hanno reagito positivamente ad un paio di sviluppi:

** la PBOC ha eliminato una riserva obbligatoria del 20% che aveva inserito per gli operatori che volevano usare determinati derivati per scommettere sul cambio. La misura era stata istituita in passato per alleviare la pressione ribassista sullo yuan, e quindi la mossa è stata interpretata come un modo per attenuarne l’apprezzamento. Effettivamente l’impatto si è notato (-0.7%). Il mercato lo vede come easing delle condizioni finanziarie interne. Ma la mossa profuma anche di riduzione degli interventi sul cambio

** Il che ci porta al secondo sviluppo, che riguarda attese che il Presidente Xi vari mercoledì un piano di riforme e di apertura dell’economia, con l’intenzione di trasformare la parte sud del paese in un tecnology hub globale ( link ).

Le altre piazze dell’area hanno mostrato performance positive, ma di tono assai più contenuto.

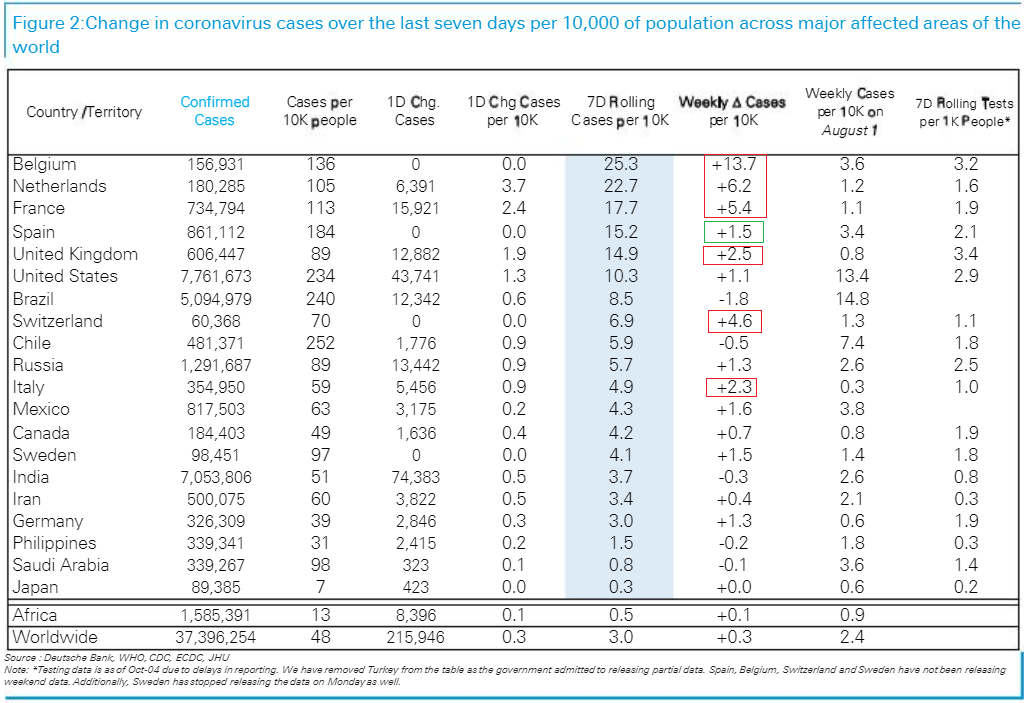

La seduta europea è partita inizialmente con un tono positivo ma nervoso. Ovviamente i numeri dell’epidemia continuano a costituire un freno per il sentiment. Uno sguardo allo schema predisposto da DB mostra i ritmi a cui stanno salendo i contagi in termini di variazione settimanale del numero di contagi per 10.000 abitanti.

In Italia, gli ultimi dati pre week end indicano un tasso di positività dei tamponi al 5%, e infatti il Governo sta provvedendo a varare a sua volta nuove misure.

Esiste un aspetto positivo, e cioè che in Spagna, il primo paese europeo dove la seconda ondata ha preso piede, la situazione sta lentamente tornando sotto controllo con il numero di casi in calo nelle ultime 2 settimane. Al solito, ciò è stato ottenuto tramite l’applicazione di rigide norme di social distancing, ma non è servito un lockdown come quello di marzo scorso. E la mortalità è rimasta una frazione di quella della primavera. Anche in UK si iniziano a vedere segnali di stabilizzazione, anche se è presto per cantare vittoria. Gli USA in un certo senso restano un monito, visto che il picco della seconda ondata è stato a fine luglio, ma il miglioramento si è arrestato a inizio settembre, e da li i numeri hanno ripreso una tenue deriva rialzista.

In una giornata povera di dati macro, la mattinata europea è stata stimolata dalla proattività dei membri ECB nelle ultime ore. Il capo economista Lane ha ribadito al WSJ ( link ) che il Governing Council non è contento dello scenario inflattivo, e deciderà “meeting per meeting” come intervenire. Gli acquisti di asset hanno un maggior impatto al momento. Visco ha dichiarato che la politica monetaria deve rimanere espansiva per lungo tempo, mentre il membro slovacco Kazimir ha dichiarato che l’ECB farà di tutto per far salire l’inflazione.

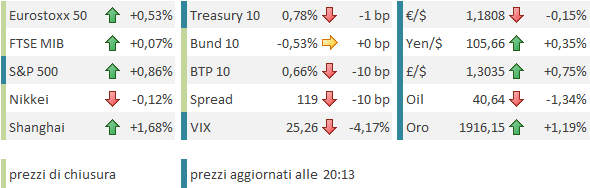

Il risultato è stato che, in una giornata di sentiment positivo, l’€ è comunque sceso moderatamente, e i bonds periferici hanno nuovamente preso il volo, con i BTP in grado di segnare nuovi minimi di rendimento su 10 e 30 anni ( e anche la Grecia). Tra supporto ECB e progressi nell’integrazione europea, il mercato del BTP è diventato a senso unico nell’ultimo periodo.

Per un Euro leggermente indebolito, buona invece la performance della Sterlina, grazie ad una modifica dei toni da parte di Johnson ( BREXIT: UK PM JOHNSON’S SPOKESMAN SAYS WE WILL WORK AS HARD AS WE CAN THIS WEEK TO SEE IF WE CAN GET AGREEMENT BY OCT. 15 )

Nel pomeriggio, in una giornata semifestiva per gli USA (Columbus day) e in assenza di dati, il mercato è restato preda del sentiment elettorale e Wall Street ha messo in atto una progressione spettacolare, trainata dal Nasdaq e dai suoi campioni, che si sono scossi di dosso le scorie deli timori di regolamentazioni e breakup che li avevano frenati la scorsa settimana. A aiutare il sentiment indiscrezioni non confermate che i Repubblicani al Senato sarebbero pronti a supportare “la volontà di Trump” in tema fiscale. Ma i Democratici restano freddi e la portavoce della Camera avrebbe comunicato che poichè l’amministrazione non ha prodotto un piano accettabile non sono previsti voti questa settimana,

La forza di Wall Street ha trascinato i riluttanti indici europei ad una chiusura decorosa. La prudenza delle dichiarazioni dei membri ECB ha prodotto cali moderati per i rendimenti core e per l’€, e significativi per i periferici. In calo le commodities, zavorrate dalla debolezza del petrolio. Sul greggio hanno pesato il ritorno della produzione libica sul mercato e la cancellazione dello sciopero in Norvegia. in modesto consolidamento i preziosi.

Wall Street continua a volare, con l’S&P a tratti sopra il 2% di progresso. Siamo al quarto giorni di seguito ri rally, per un totale di oltre il 5%, mentre i massimi storici segnati il 2 Settembre distano circa l’1%. Questione di giorni, forse ore.

In settimana i principali appuntamenti macro sono il CPI USA di settembre (domani) e la produzione industriale e le retail sales (venerdì). Fuori USA abbiamo Il Trade balance cinese di agosto domani e la produzione industriale EU di agosto mercoledì.

Entra anche nel vivo l’earning season USA, con le grandi banche: JPMorgan Chase e Citigroup domani, Bank of America, Wells Fargo e Goldman Sachs mercoledì e giovedì Morgan Stanley.