Italiano

Italiano English

English

Record dell’S&P 500 (+0.68%) ieri sera (Giovedì) oltre 4.200 punti. La performance da inizio anno ammonta, al 29 aprile a oltre il 12%, un livello che parecchie case davano per fine anno, e un discreto numero riteneva che fosse fuori portata per il 2021. Praticamente la metà di questa performance è stata prodotta nel mese corrente, presumibilmente grazie al concorso di 3 fattori:

1) l’impatto dello stimolo fiscale su una crescita USA già resa robusta dalle riaperture

2) il calo del Dollaro orchestrato dalla FED ultraprudente, col concorso dei flussi di Dollari dello stimolo in uscita dal paese a caccia di beni prodotti all’estero.

3) Una earning season che sta fracassando le stime.

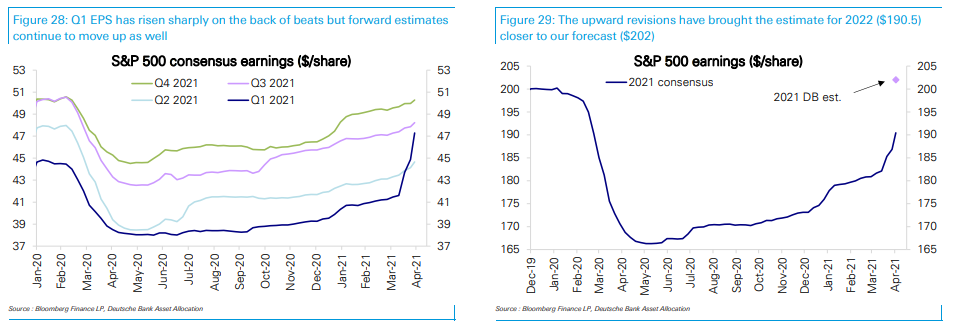

Su questo ultimo punto giunge a proposito uno studio di Deutsche Bank che riporta che con 264 aziende su 500 che hanno pubblicato, rappresentanti i 2/3 della capitalizzazione dell’indice, la qualità delle trimestrali è eccelsa:

** l’87% delle aziende batte le stime, in media di un pazzesco 19.8% (Bloomberg riporta il 23.5%, forse perchè non ha aggiornato il consenso), conto la media di lungo periodo del 4% circa. Ormai sono 3 trimestri che il consenso viene stracciato. Ma, mentre nel quarto trimestre del 2020 una sorpresa media del 14% aveva implicato un +10% sul trimestre precedente (il consenso vedeva un calo), qui il +20% si traduce in un pari incremento sul trimestre precedente. E solitamente la stagionalità del primo trimestre dell’anno è molto più debole di quello finale. Anno su anno è un +46% ma ha poco significato, visto il termine di paragone.

** il 78% delle aziende ha battuto le stime di fatturato, anche qui di un margine molto solido (3.8%).

** Chiaramente il consenso di utili per l’intero 2021 e per singoli trimestri sta salendo rapidamente, ed è già su livelli record sia sull’anno (il precedente sono i 165$ del 2019) che sul trimestre (i 43$ del quarto trimestre del 2020). Vedremo se il trimestre in corso supererà i 50$.

Dopo la chiusura USA, Amazon ( link ) ha riportato benone, con un utile del 30% superiore alle attese, e fatturato in crescita del 44% sull’anno, ma ormai il mercato si era assuefatto agli earnings bomba, e il guadagno del titolo è stato buono ma non esplosivo.

Peraltro, l’Asia non ha per nulla assorbito il buon sentiment di origine USA. Anzi, nel finale di seduta abbondano le perdite massicce nell’area, con le “A” shares cinesi in calo dello 0.8%, le “H” shares giù del 2%, Tokyo, Mumbai e Seul tutti a mostrare ribassi significativi. La responsabilità è stata appioppata ai PMI ufficiali cinesi di Aprile, che hanno segnalato univocamente attività in rallentamento.

In realtà il PMI manifatturiero elaborato dalla privata Markit, che si focalizza di più su aziende di medie dimensioni, private e con maggiore percentuale di export, ha sorpreso in positivo a dimostrazione di una domanda globale che rimane robusta. Su una cosa i PMI ufficiali e il Markit sono concordi: le pressioni inflazionistiche, e in generale la difficoltà delle catene di approvvigionamento (in particolare sui semiconduttori). In ogni caso, tutti gli indici restano confortevolmente in espansione.

Un altro fattore di disturbo è stato la nuova repressione da parte delle autorità di alcune attività in 13 divisioni finanziarie di importanti aziende ( link ). Mumbai poi ha preso una batosta, apparentemente per l’estensione di lockdowns in alcune zone, anche se è difficile immaginare come potessero fare altrimenti vista la crescita dei casi.

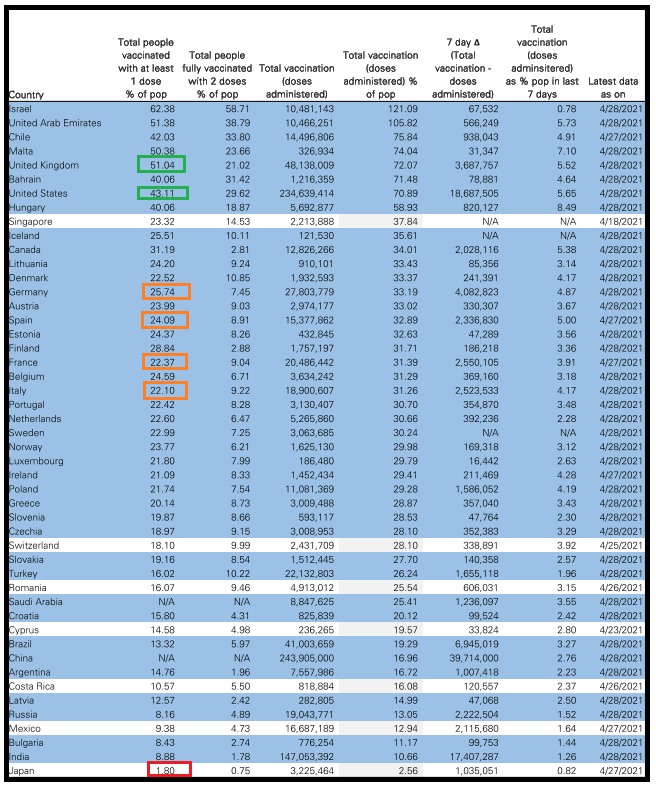

A proposito di Covid, sotto riporto lo schema di DB in cui si nota come UK abbia superato il 50% di individui cui è stata inoculata una dose, e in US siamo al 43%, il che vuol dire che in 10 giorni si dovrebbe superare il 50%. In Eurozone siamo tra il 22% e il 26%, e i ritmi settimanali dicono che per metà maggio gli over 65 dovrebbero aver ottenuto l’immunizzazione nei principali paesi.

L’Europa ha provato a capitalizzare la forza dell’America, aprendo con modesti guadagni. Ma al di la del settore bancario, che continua a tirare, l’impressione non è mai stata di un movimento solido.

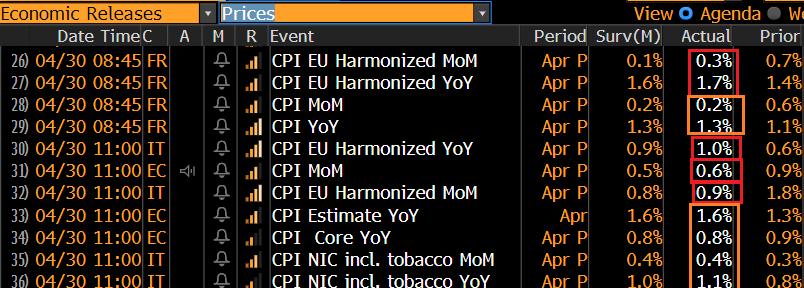

Sul fronte macro, abbiamo avuto i i GDP preliminari di delle principali economie.

Bene la Francia, che è riuscita a crescere. In linea la Spagna, mentre la Germania ha sofferto più delle attese di consenso, a causa dell’impatto di lockdowm, ma anche normalizzazione IVA e vari problemi di approvvigionamento (semiconduttori su settore auto). Leggermente meglio delle attese l’Italia e anche l’EU in aggregato.

Il GDP Eurozone è del 5.5% sotto il livello pre pandemia. Però, il calo nel primo trimestre è marginale, viste le circostanze, e l’economia entra nel secondo trimestre con un buon momentum. Continuo a pensare che il secondo trimestre in Europa sarà, fatti i dovuti distinguo, come il primo è stato per gli USA.

Sul fronte inflazione, per contro i numeri preliminari di aprile sono tutto in linea o sopra attese e in rialzo.

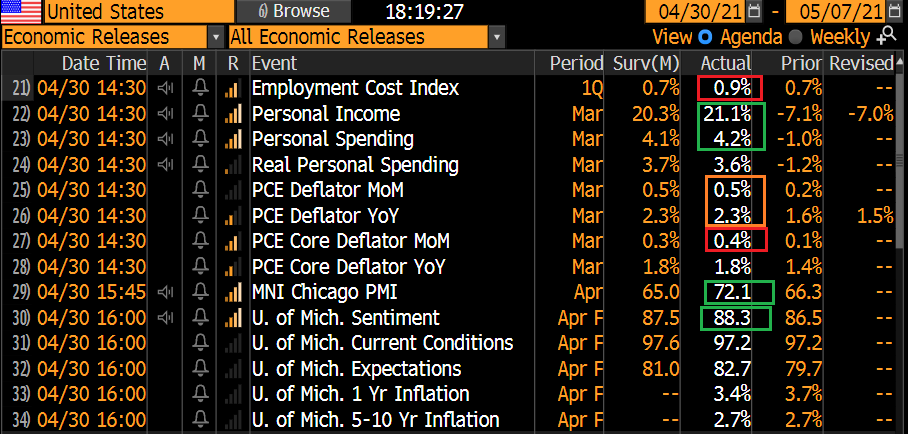

Diversi dati anche negli USA:

** Employment cost index primo trimestre in rialzo e sopra attese, altro fattore di pressione sui prezzi.

** personal income marzo mostruoso, gonfiato dagli assegni del pacchetto fiscale. Forte anche la spesa

** PCE marzo in linea con le forti attese, il core leggermente sopra

**Chicago PMI aprile ha fracassato le stime facendo il massimo dal 1982

Wall Street ha aperto in calo, in linea con quanto indicato dai futures. Al di la di eventuali attacchi di vertigini, visti i livelli, i flussi di vendita odierni possono dipendere da rebalancing, visto l’outperformance dell’azionario sull’obbligazionario. E comunque prese di beneficio ci stanno.

L’a maggior parte degli indici continentali può non può accampare le medesime scuse, disponendo di assai meno performance. Ma comunque l’azionario ha sicuramente outperformato i bonds, e chiaramente un eventuale timore di una correzione a Wall Street è giustificato. Così, dopo qualche oscillazione, gli indici Eurozone hanno chiuso in ribasso, con Milano a battere la strada, unica delle principali piazze a mostrare un calo nel mese (e anche significativo, -2%). Mi pare onestamente esagerato, e mi aspetto un recupero in relativo a Maggio contro i competitors europei.

Il rebalanciong è sicuramente almeno in parte dietro la correzione dell’€, dopo un aprile tutto in rialzo. Scarsi i movimenti dei bonds in questa ultima giornata del mese. Comprensibili correzioni nel mondo delle commodities, mentre Bitcoin chiude in bellezza un mese difficile.