Italiano

Italiano English

English

Clima decisamente natalizio sui mercati azionari nelle ultime sedute, con una price action tranquilla e costruttiva (più in US che in altri mercati). Più agitate le acque sul fixed income, dove qualche segnale sporadico da parte delle Banche Centrali sul fronte tassi sembra indurre i bonds a fattorizzare almeno un terzo della ripresa dell’attività economica prezzata dall’azionario.

La giornata di ieri ha visto sostanzialmente 3 sviluppi degni di nota:

1) l’IFO tedesco di Dicembre ha sorpreso in positivo (96.3 da prec 95.1 e vs attese per 95.5) marcando i massimi da 6 mesi. Era da agosto 2018 che non si vedeva una salita di 1.3 punti. Il miglioramento è dovuto ai servizi, mentre il manifatturiero mostra recupero marginale. In questo senso la survey conferma il messaggio dei PMI, ma con più ottimismo.

2) Ho volutamente ignorato, nell’ultimo periodo, la procedura di impeachment a Trump, ritenendo in generale marginali gli impatti sul mercato. Ora che la House of Representatives ha votato per la messa sotto accusa del Presidente, vale la pena di spendere altre 2 parole su questa faccenda.

Ci sono solo 2 precedenti, Andrew Johnson e Bill Clinton, per entrambi i quali il procedimento non ha avuto successo, e sono quindi rimasti in carica. Ironicamente, l’unico impeachment che ha avuto l’effetto di rimuovere un Presidente non è ufficialmente partito, perchè Nixon diede le dimissioni prima che venisse concluso il procedimento.

La Camera, che nel procedimento funge da Pubblico Ministero, ha votato a maggioranza per accusare Trump di abuso di potere e ostruzione al Congresso: La vicenda interessata è quella in cui il Presidente ha sospeso 400 mln di $ di aiuti militari all’Ucraina, e successivamente esortato telefonicamente il Presidente Ucraino Zelenskiy a indagare sulla condotta del suo rivale alla presidenza US Biden e del figlio, offrendogli la collaborazione del suo avvocato Rudy Giuliani e del Procuratore Generale Barr. Successivamente a Settembre Trump ha ripristinato gli aiuti militari. Un informatore ha dichiarato che Trump ha richiesto un interferenza da parte di un paese estero nelle elezioni presidenziali 2020, e successivamente cercato di bloccare le registrazioni della telefonata. La Casa Bianca ha definito il report “nient’ altro che una raccolta di resoconti di eventi di terza mano e ritagli di stampa messi insieme, che non dimostra alcunchè di sconveniente”.

A questo punto il procedimento passa al Senato, dove, a meno di scappatoie legali, verrà istruito il “processo”, con i Senatori a fare da giuria e il Presidente della Corte Suprema a fare il giudice. Per condannare Trump serve una maggioranza qualificata dei 2/3 dei 98 Senatori, il raggiungimento della quale è assai improbabile visto che i Repubblicani hanno la maggioranza con 53 seggi contro 45 (e nessuno ha votato a favore dell’impeachment). Il che spiega perchè il mercato si lava le mani di questa vicenda, e continuerà a farlo a meno che tra i Repubblicani al Congresso non parta una fronda nei confronti del Presidente.

3) Ieri al Senato italiano è stato raggiunto il numero di membri (64) firmatari della richiesta di referendum confermativo della riforma costituzionale per la riduzione dei Parlamentari. A questo punto l’Iter si blocca, e se si dovesse tornare al voto in primavera lo si farebbe per eleggere lo stesso numero di Parlamentari (915 vs 600). Ciò potrebbe aumentare l’appeal di elezioni anticipate per molti dei membri che sostengono questo Governo, alcuni dei quali potrebbero avere maggiori possibilità di rielezione cambiando schieramento. Difficile farsi un idea della reale probabilità di questo scenario, ma è un fatto che i movimenti sono già aumentati, con una serie di parlamentari 5 Stelle che sta formando un gruppo autonomo. E chiaramente un eventuale ritorno alle urne con la Lega così forte nei sondaggi può sicuramente avere un impatto sullo spread, che infatti ha ripreso ad allargare nelle ultime ore.

L’area asiatica ha mostrato una tendenza consolidativa oggi, dopo le buone performance della prima parte della settimana. La Bank of Japan ha lasciato tutto invariato come da attese, ma Kuroda ha riconosciuto che vi sono segnali positivi dal ciclo e dai cosiddetti rischi esterni (trade, Brexit) e dichiarato che si attende effetti dall’enorme ammontare di easing monetario iniettato. Ha aggiunto che i rendimenti a lungo termine dovrebbero salire di più, una sorta di incoraggiamento al movimento delle curve globali dei tassi.

Il tono opaco in Asia si è trasferito in Eurozone, con i principali indici che hanno aperto in calo. Sul fronte macro, poche notizie: buoni in generale i dati di business e manufacturing confidence in Francia meglio delle attese. l’attenzione è stata catturata dalla banca Centrale svedese che ha riportato a 0% il tasso di sconto (da -0.25%). La mossa era attesa, ma chiaramente si è ben inserita nel tema dell’ottimismo recente dei Banchieri Centrali, della volontà di normalizzare il livello dei tassi per contenerne gli effetti collaterali negativi, e in generale il rialzo dei rendimenti.

Così i bonds hanno continuato il selloff (con annessa sottoperformance del BTP per i motivi citati), l’azionario ha accumulato un po’ di perdite, e i cambi sono rimasti privi di direzione ad eccezione del Pound che ha continuato a soffrire la piega presa dagli eventi in UK, con Johnson che ha inserito ufficialmente nel provvedimento per l’uscita l’obbligo di terminare il periodo di transizione entro fine 2020.

Nel pomeriggio una fila di dati tendenti al mediocre in US:

** Il Philly Fed di dicembre ha deluso più dell’Empire NY di ieri. La principale delle survey manifatturiere regionali (0.3 da prec 10.4 e vs attese per 8) si è fermata sulla soglia di contrazione, anche se i new orders (9.4) e attese a 6 mesi (35.2) restano ben messi.

** I sussidi di disoccupazione settimanali hanno msotrato un rientro dal balzo della scorsa settimana inferiore alle attese (234.000 da precedenti 252.000 e vs stima di 225.000). gli aumenti anche nei continuing claims sono stati fatti risalire alle distorsioni per la settimana del Ringraziamento, a causa di una destagionalizzazione che non funziona. Vedremo se terminate le feste la serie si normalizzerà. E’ presto per agitarsi, ma comunque un bottom nei claims sarebbe un segnale preoccupante.

** Deludenti anche le vendite di case di novembre ma sappiamo che l’immobiliare USA sta tirando forte da altre serie.

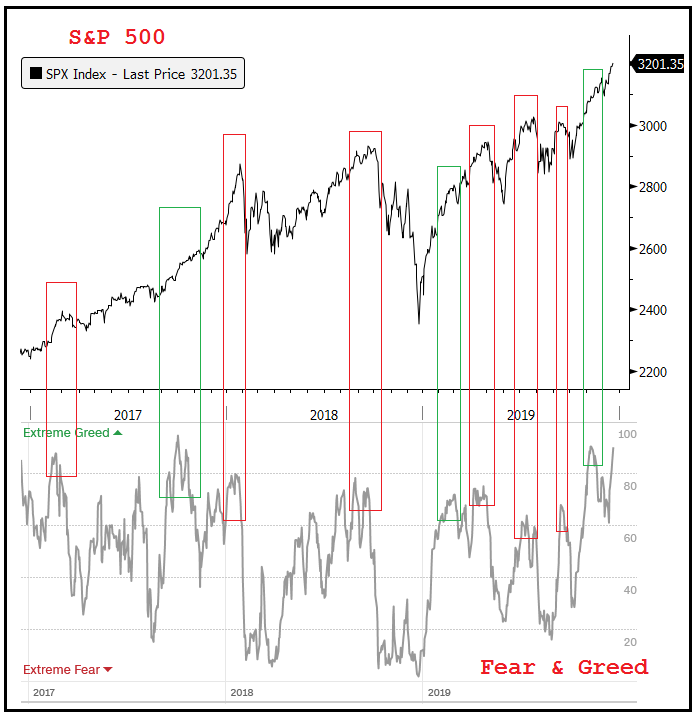

Non si può certo dire che Wall Street si sia fatta impressionare. L’S&P 500 è partito positivo e ha accumulato vantaggio superando la quota psicologica di 3.200 punti in un trading che più tranquillo non si può. Nulla sembra poter turbare questo fine 2019, caratterizzato da un clima totalmente opposto a quello di fine 2018. Non a caso il Greed/Fear index di CNN oggi segna 90 (“extreme greed”), mentre 12 mesi era a 8 (“extreme fear”). Chissà che Natale, che l’anno scorso costituì il punto di svolta nella price action, non lo sia anche quest’anno? Ma c’è da osservare che solitamente i periodi di bassa volatilità e sentiment positivo si protraggono più di quelli di volatilità e pessimismo estremi, anche se possono terminare assai bruscamente.

Nel grafico sotto ho provato a mettere in relazione i picchi dell’indice con le fasi dell’S&P- negli ultimi 3 anni – individuando dove una fase di estrema euforia ha prodotto una correzione (rettangoli rossi) e dove invece non vi è stata reazione e il rialzo è proseguito (rettangoli verdi). Come si nota, non necessariamente eccessi di ottimismo hanno prodotto correzioni, ma i rettangoli rossi sono più frequenti dei verdi.

La forza di Wall Street ha prodotto un recupero degli indici europeo che chiudono tra l’invariato (Eurostoxx, Dax e Madrid) e il moderatamente positivo (parigi, Milano). Se non sono riusciti a contenere l’azionario, i dati macro hanno dato una mano ai bonds, e così i treasury hanno invertito la marcia e i rialzi dei rendimenti in Eurozone si sono ridotti.