Italiano

Italiano English

English

Recupero finale ieri sera (giovedì) per Wall Street, con l’S&P 500 che ha terminato in calo dello 0.31%, dopo essere arrivato a cedere oltre 1.3% nella prima parte di seduta. Performance simile per il Nasdaq 100, a -0.21% dopo aver aperto a -1.5%. Bullard ha lasciato più tracce sui tassi, con la Fed Fund strip tornata a scontare un 5% di target per maggio prossimo. Ma la curva USA ha fatto anche il nuovo record dal 1982 in termini di inversione, a indicare che il mercato ritiene sempre meno opportuni ulteriori rialzi dei Fed Funds.

Stanotte la seduta asiatica è stata piuttosto piatta. Le performance delle principali piazze risultano comprese tra il -0.45% di Shenzen, e il +0.53% di Jakarta, in meno di un punto percentuale quindi, con la maggioranza (Tokyo, Seul, Vietnam) quasi invariata.

Sul fronte macro, l’inflazione in Giappone ha fatto il nuovo massimo da 40 anni, uscendo moderatamente sopra attese.

Da 7 mesi il CPI giapponese è sopra il target del 2%. Non ci andava dal 2015, ma credo che quella serie, da aprile 2014 a marzo 2015 sia stata dovuta a un rialzo dell’IVA. Altrimenti per trovare il CPI sopra il 2% bisogna andare all’estate 2008, col petrolio a 140$.

In Cina, i casi Covid hanno superato i 20.000 e il FT ha raccolto le testimonianze di alcuni operatori del sistema sanitario cinese che sostengono che lo stesso non è pronto ad affrontare un eventuale ondata di casi dovuta alle riaperture ( link ). La People Bank of China in compenso ha iniettato 9 miliardi di Yuan di liquidità a 7 giorni per rilassare i tassi monetari che erano saliti troppo.

La seduta europea è iniziata con un buon tono, con gli indici a fattorizzare il recupero finale di ieri sera a Wall Street.

Sul fronte macro abbiamo avuto solo la consumer confidence UK novembre e le retail sales sempre UK per ottobre, entrambi leggermente meglio delle attese.

In un clima eccitato dalle scadenze tecniche, gli indici hanno accumulato in mattinata progressi robusti. D’altronde, la scadenza delle opzioni del mese, dopo un rally del genere, lasciava intendere un po’ di squeeze. Di tutt’altro tono inizialmente i bonds, che hanno ceduto vistosamente terreno, per motivi non del tutto chiari. La discesa è continuata fino a metà mattinata, e poi si è notata una ripresa trainata dal BTP, che ha outperformato tutta la giornata il Bund. La svolta definitiva è avvenuta in tarda mattinata, quando l’ECB ha comunicato che le banche europee restituiranno 296 bln di € di TLTRO, un 15% del totale erogato dalle facilities, a fronte di un attesa di rientro di 600 bln. La reazione del mercato obbligazionario è stata coerente con un ritiro dell’excess liquidity pari alla metà delle stime, e sicuramente inferiore a quanto sperato dall’ECB. Le parti brevi delle curve hanno visto i rendimenti calare di più, e gli spreads si sono ulteriormente chiusi, btp in testa. Nei prossimi 4 mesi vi saranno altrettanti appuntamenti per restituire i mezzi prelevati tramite TLTRO, che da mercoledì vedranno il loro costo salire per le banche, rendendo meno conveniente l’utilizzo.

Vedremo se le nuove finestre avranno più successo.

Nel primo pomeriggio, alcuni dati negli USA.

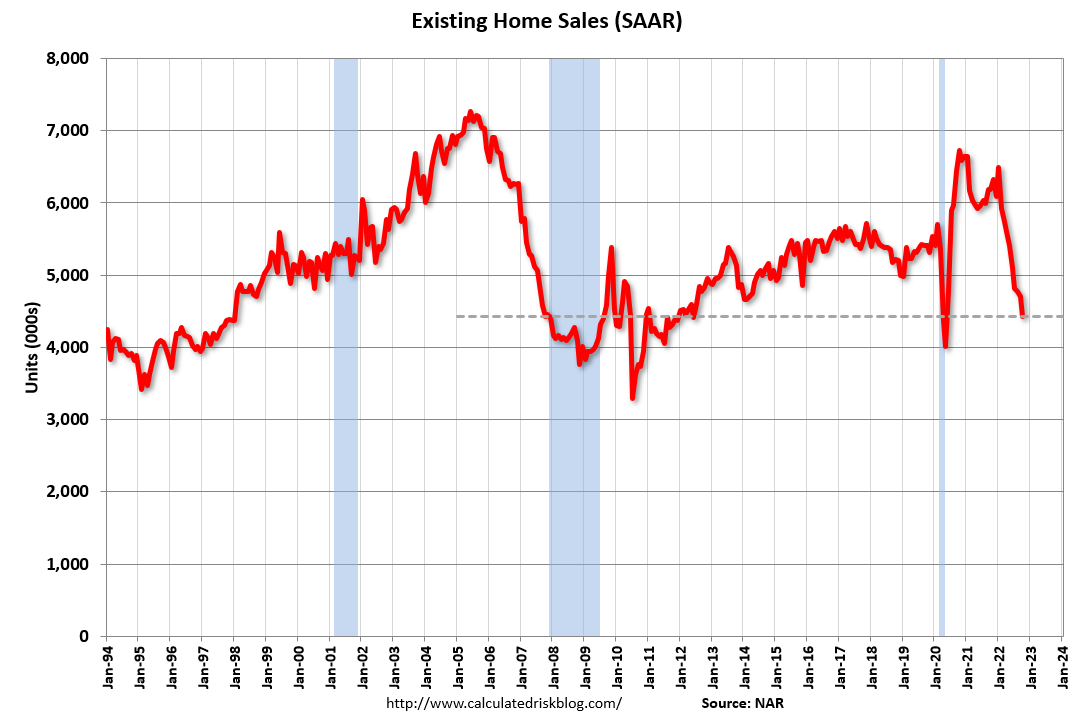

le vendite di case esistenti a ottobre hanno fatto leggermente meglio delle attese, ma il dato è ovviamente brutto. Si tratta del livello di vendite più basso dal 2012. Il prezzo medio delle case poi è calato dell’ 1.1% in ottobre e dell’8.4% da giugno scorso, in appena 4 mesi. Si tratta del calo più veloce dalla grande crisi finanziaria.

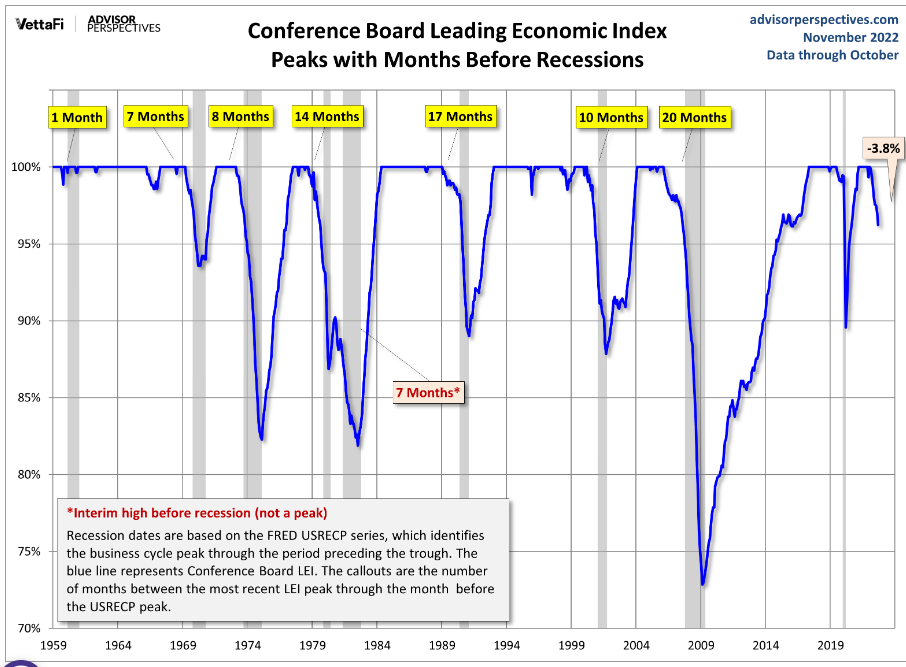

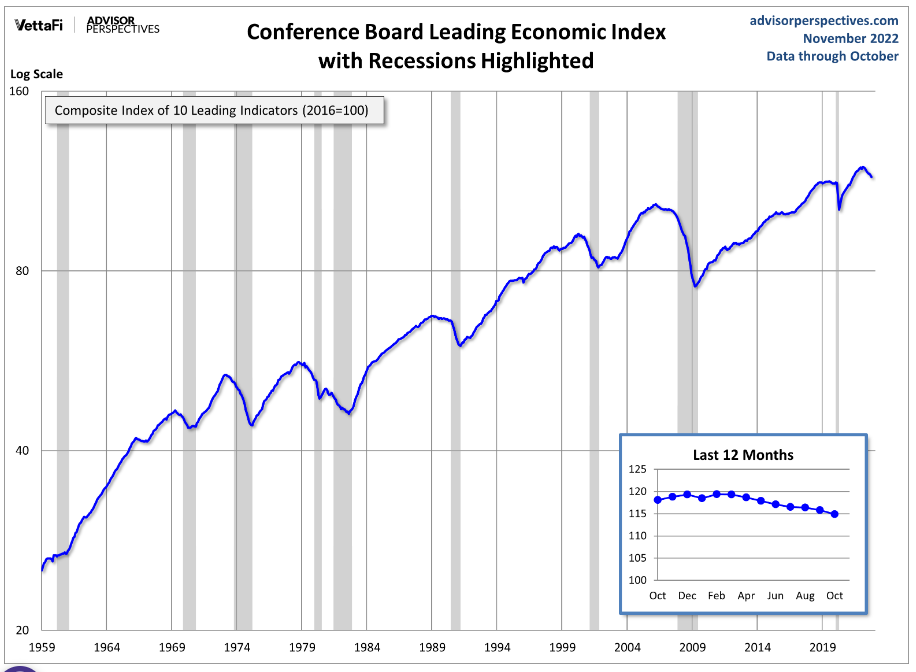

Un altro dato interessante uscito è il leading index del Conference board, un aggregato di indicatori forward looking. Solitamente questo indicatore lo seguo poco, perchè trovo più immediato farmi le idee sui singoli dati, mentre questo è uno strumento di lungo periodo. Ma nelle fasi di inizio, e soprattutto di fine ciclo questo indice assume rilevanza. Innanzitutto ovviamente fa un picco prima delle recessioni, e non sono mai passati più di 20 mesi dal suo picco all’inizio della recessione (grafico di Dshort).

Attualmente scende il leading index da 8 mesi e Ataman Ozyildirim, Senior Director al Conference Board, ha commentato che potremmo già essere in recessione, anche se la distanza media dal picco è di 11/12 mesi .

In ogni caso, non è mai successo che ad un calo di quest’entità dell’indice non sia seguita una recessione. Per contesto metto anche un grafico dell’indice, sempre elaborato da Dshort

Wall Street ha aperto in positivo, ma successivamente ha dilapidato i guadagni passando a tratti in negativo, zavorrata dal tech. Dati a parte, i rendimenti sembrano risentire della retorica Fed, e continuano a salire oggi.

*COLLINS: WILL NEED TO KEEP RESTRICTIVE STANCE `FOR SOME TIME’

*COLLINS SAYS `VERY TIGHT’ JOB MARKET SPURRING INFLATION

*FED’S COLLINS REITERATES THAT ‘INFLATION IS JUST TOO HIGH’

*COLLINS ‘REASONABLY OPTIMISTIC’ ON PATH AVOIDING RECESSION

*COLLINS: MUST AVOID DOING TOO LITTLE, STOKING PRICE EXPECTATION

*FED’S COLLINS: THERE’S ALSO RISK FED GOES ‘TOO FAR’

*FED’S COLLINS SAYS 75 BASIS-POINT HIKE IS STILL ON THE TABLE

*COLLINS: NO CLEAR EVIDENCE THAT INFLATION COMING DOWN

Anche dal fronte ECB dichiarazioni non troppo rilassate, anche se Knot, uno dei falchi storici dell’ECB, ha ammesso che i rialzi rallenteranno via via che l’ammontare di tightening si accumula

*ECB’S KNOT: RISKS TO INFLATION REMAIN TILTED TO THE UPSIDE

*ECB’S KNOT: RISK OF A RECESSION HAS INCREASED

*ECB’S KNOT: MORE WORRIED ABOUT DOING TOO LITTLE THAN TOO MUCH

*KNOT: HAVE AMPLE TIME TO THINK WHERE ECB RATE PEAK WILL LIE

*ECB’S KNOT SEES RATES AT `BROADLY NEUTRAL TERRITORY’ NEXT MONTH

*ECB’S KNOT: HIKES LIKELY TO SLOW AS POLICY TIGHTENS FURTHER

*KNOT: DNB MODEL SUGGESTS EARLIER QT LOWERS PEAK INFLATION, RATE

*ECB’S KNOT: FAVORS EARLY BUT PARTIAL STOP TO APP REINVESTMENTS

Sta di fatto che mentre negli USA i rendimenti hanno ripreso a salire, in Europa sono stabili sui minimi di periodo, con il Bund che flirta con la soglia del 2%.

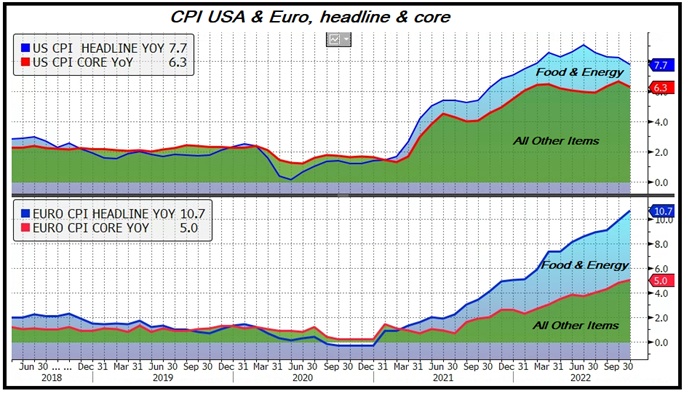

Un paradosso, se si osserva che in Eurozona l’inflazione è ormai il 40% più alta che negli USA, e non mostra particolari segnali di rallentamento. In più è trainata dalle componenti più imprevedibili, e meno sotto il, controllo della politica monetaria, come cibo ed energia.

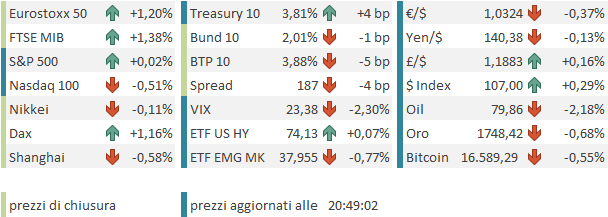

La chiusura europea vede i principali indici mostrare ottimi progressi, riportandosi verso i massimi di periodo, dai quali avevano un po’ corretto le ultime 2 sedute. Vedremo se la prossima settimana tenteranno il breakout, oppure continuerà il consolidamento. Come accennato sopra i rendimenti calano, e lo spread, a 187 bps, fa segnare il minimo da luglio scorso .

Coerentemente, l’€ chiude la seduta europea in calo. D’altronde il differenziale tassi gli è a sfavore, la liquidità rimasta nel sistema è superiore alle attese, e in US spira, a margine, la risk aversion.

Sul fronte commodities significativa pesantezza del petrolio, arrivato a cedere il 5%, prima di trovare un po’ di rimbalzo. Una discesa che ha sorpreso parecchio gli operatori, anche per la comparsa del contango sulla scadenza dicembre a indicare un overbuild di positioning. A questo punto i bulls guardano all’OPEC nella speranza di un intervento verbale o indiscrezione di ulteriori tagli all’offerta. Certo è che il mercato dell’oil sembra ottimista quanto le curve dei tassi sulla crescita. Prezzi stabili per contro sul Gas, ma in progresso nella settimana. Bloomberg riporta che le previsioni sono per un calo delle temperature nei prossimi giorni, con sotto zero in germania. Questo sarà un test per il sentiment sull’energy, recentemente molto migliorato ( link Europe Gas Rises Most in a Week Since August on Freeport Delay).

A un ora dalla chiusura Wall Street non ha ancora deciso che direzione prendere, col Nasdaq a zavorrare l’S&P 500. In assenza di un bel colpo di reni finale, la performance della settimana sarà negativa, a differenza di quella dell’Eurostoxx 50. Continuo a trovarlo sorprendente.