Italiano

Italiano English

English

NB : LAMPI VA IN VACANZA E TORNA IL 23 AGOSTO

Ieri sera (giovedì) Wall Street ha avuto un’altra chiusura positiva, con l’S&P 500 in progresso del 1.21% (trainato dai settori “rate sensitive” come utilities e real estate) e il Nasdaq 100 in salita dello 0.92%. Dopo la chiusura, earnings di Apple ( link ) e Amazon ( link ) migliori delle attese hanno dato un ulteriore supporto al sentiment. In particolare la trimestrale del colosso dell e.commerce (+12% in aftermarket), con una guidance particolarmente positiva, ha alimentato ottimismo.

Come ieri, il buon sentiment è rimasto confinato in occidente, e la seduta asiatica ha visto solo Taiwan, Sydney, Seul e Mumbai in positivo, mentre Tokyo, l’intero China Complex, Ho Chi Minh e Jakarta hanno ceduto.

Stanotte sono usciti un po’ di numeri in Giappone, e domina il rosso.

In particolare brutte le retail sales di giugno, dove l’inflazione ha forse iniziato a colpire duro. Si nota anche il CPI di Tokyo di Luglio sopra attese, appunto. La correzione dei rendimenti sta ridando supporto allo Yen. Solo la produzione industriale ha mostrato una bella sorpresa positiva.

Per il momento il mercato del lavoro resta stabile, ma anche qui il quadro macro si sta indebolendo.

L’azionario cinese continua la fase correttiva. Gli argomenti che dominano oggi sono:

** lo scarso supporto ottenuto dal Politburò, che non ha reiterato il target di crescita, ne i toni enfatici sullo stimolo ( link China’s Politburo Signals No Big Stimulus Despite Slowdown).

** Il riaffiorare del tema legato al destino degli ADR, nel caso che i regulator USA e Cina non si accordino, che ha depresso il settore tech. Sul comparto anche l’impatto delle vicessitudini di Ali Baba, con il fondatore Ma sul punto di cedere il controllo, e il nervosismo per gli earnings in pubblicazione la prossima settimana (nonostante quelli ottimi di Amazon).

La capacità dei mercati cinesi di andare sempre in controtendenza rispetto al resto è sorpendente.

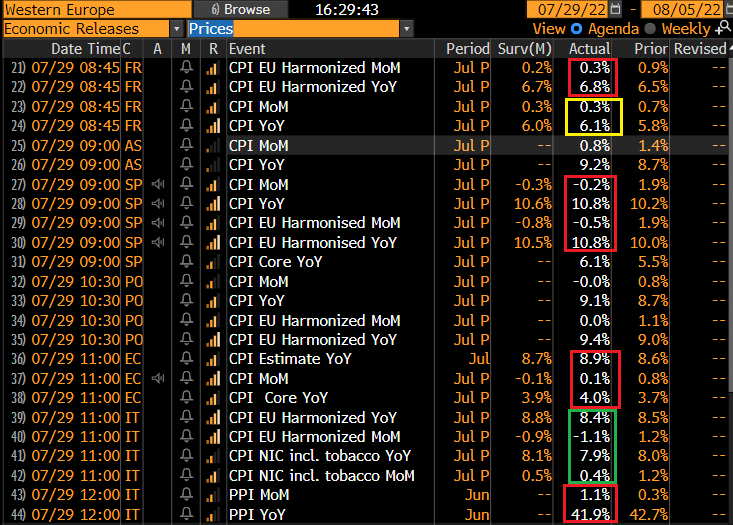

La seduta europea è iniziata con gli indici a fare catch up con la forza di Wall Street ieri sera, prima e dopo la campana. I bonds, per contro, dopo i crolli dei rendimenti osservati ieri, hanno iniziato la seduta visibilmente nervosi per la gragnuola di CPI in uscita.

Come di recente, abbiamo avuto letture elevate, e superiori alle attese più o meno ovunque. In controtendenza l’Italia, dove però col PPI che permane sopra il 40% anno su anno non sembra proprio che andiamo verso una moderazione. Ironicamente, una volta avvenute le pubblicazioni, i bonds si sono rilassati e i rendimenti hanno ripreso a calare progressivamente, a indicare che a medio termine preoccupa molto di più la crescita.

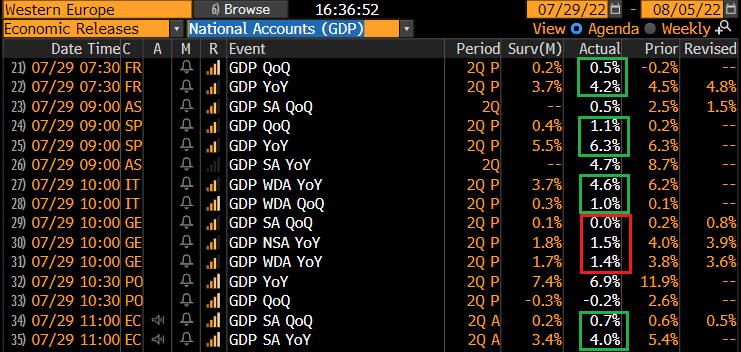

Oggi era prevista la pubblicazione dei GDP del secondo trimestre di diverse delle principali economie Eurozone, e le cose sono andate bene per tutti (Italia in particolare) tranne la Germania, che è già entrata in stagnazione.

Il fatto è che i PMI hanno accelerato al ribasso in Eurozone tra giugno e luglio (il composite si è fumato 5 punti terminando in stagnazione). Per cui questi report parlano di un entrata nel terzo trimestre da una base un po’ più alta, ma sono un po’ old news.

In mattinata è poi ripreso il movimento di restringimento dello spread BTP iniziato ieri. Due a mio modo di vedere i driver:

1) visto che i mercati obbligazionari stanno chiaramente mettendo in dubbio la stance delle banche centrali, e scontano sempre con maggior insistenza un abbandono delle stesse e un ritorno a tagliare i tassi in tempi non troppo lunghi (vedi Lampi di ieri link ) a quel punto il rischio di un impatto dell’inasprimento della politica monetaria sugli spread (che dovrebbe essere contrastato dalla flessibilità nell’investimento delle revenues del PEPP e dal nuovo anti fragmentation tool TPI) viene un po’ meno.

2) sono trapelate delle affermazioni tranquillizzanti sulle intenzioni della Meloni di proseguire, se nominata Premier, le politice di Draghi in tema di budget, riforme e Ucraina

*ITALY’S FAR-RIGHT FRONTRUNNER PLANS TO STICK TO EU BUDGET RULES

*MELONI WOULDN’T PUT AT RISK REFORMS FOR EU FUNDS: OFFICIALS

* MELONI WOULD CONTINUE DRAGHI’S MILITARY SUPPORT FOR UKRAINE.

Il primo driver mi pare più valido del secondo. Aggiungiamoci il posizionamento difensivo che i recenti sviluppi hanno prodotto, ed ecco fatto.

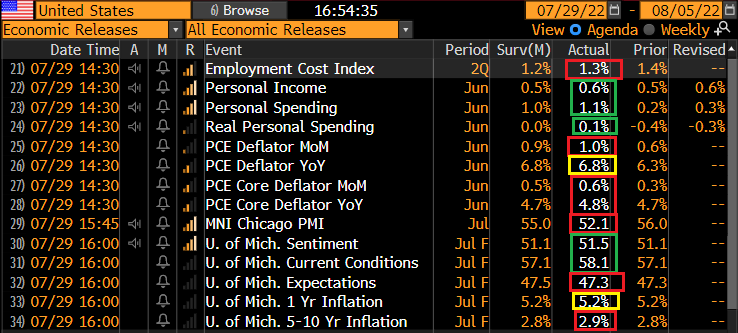

Ancora segnali inflattivi anche dai numeri in pubblicazione in US, con Employment cost index del secondo trimestre, e PCE deflator headline e core di giugno sopra attese.

Bene ancora personal income e spending per giugno, mentre il Chicago PMI di luglio ha perso quasi 4 punti, e con i new orders in contrazione. vedremo che diranno gli ISM la prossima settimana.

Rivista leggermente al rialzo la U.of Michigan Confidence, che resta però depressa.

Come per l’Europa, superato lo scoglio dei dati sui prezzi, i bonds sono tornati progressivamente a scontare rallentamento della crescita, con la parte lunga delle curve a mostrare cali dei rendimenti.

L’azionario USA ha aperto con forza e i segnali di short squeeze, aggravati dal fine mese, si sono fatti sempre più forti, con l’azionario continentale trainato da piazza Affari, dove i motivi di prudenza – e quindi il posizionamento difensivo – sono più pronunciati.

Particolarmente robuste anche le commodities in quest’ultima seduta del mese, trainate dall’oil, nervoso per il meeting OPEC della prossima settimana, ma con ampia partecipazione anche di metalli industriali e grani.

Trattandosi di fine mese, non prenderei alla lettera i movimenti odierni degli asset.

La chiusura europea vede i progressi degli indici leggermente inferiori ai livelli mostrati nel pomeriggio ma sempre lusinghieri, a chiusura di una settimana decisamente positiva. Anche Wall Street ha restituito un po’ di progressi, vedremo dove sarà la chiusura.

Prima di chiudere per le vacanze, 2 parole sull’earning season USA. A circa metà, il 75% delle aziende ha battuto le stime di utili, in media del 4.2% e il 60% quelle di fatturato, in media del 2%. Quindi non più spumeggianti come qualche trimestre fa, ma sicuramente accettabili, in particolare alla luce delle sfide macro. Sicuramente questi numeri hanno avuto un ruolo rilevante nel recupero osservato nelal seconda metà di luglio, in US come in Europa. Purtroppo, temo che al di la delle guidances che vengono date ora, la musica peggiorerà un po’ nei prossimi 2 trimestri (e in Europa anche di più).

Buone vacanze a tutti.